ven. 9 févr. 2024

Compliqué ce matin de trouver une certaine cohérence dans les différents mouvements sur les marchés financiers et cela donne le sentiment de partir un peu dans tous les sens, comme une poule sans tête.

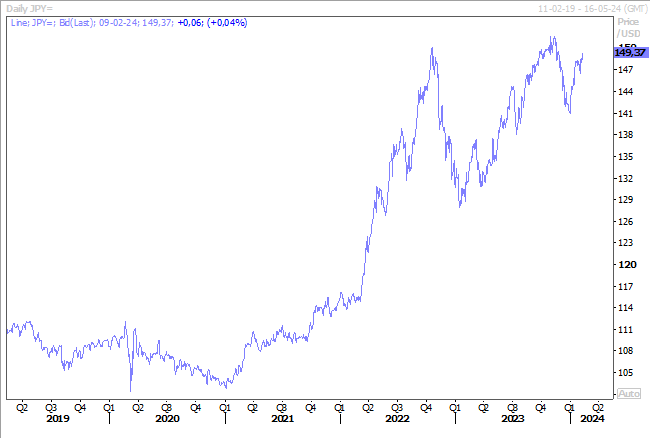

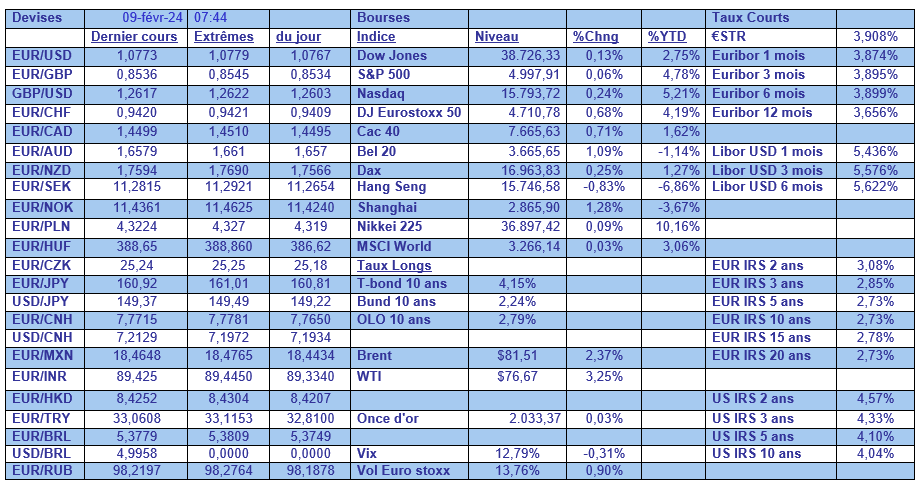

Le yen

Commençons par le yen et le Nikkei. Pour faire simple, plus le premier baisse, plus le deuxième augmente.

Le yen est de nouveau sous pression par rapport au dollar, suite à des doutes sur la rapidité avec laquelle la Banque du Japon va relever ses taux. Ces derniers jours, nous avons eu droit à une série de déclarations d’officiels japonais, qui au lieu de clarifier les choses ont encore un peu plus distillé le doute.

Et pour encore rendre la situation plus touffue, le gouverneur de la BOJ, Kazuo Ueda, a déclaré, ce matin, qu’il y avait de fortes chances que les conditions monétaires souples persistent, même après que la Banque centrale ait mis fin à sa politique de taux d’intérêt négatifs.

Ce qui rejoint des propos de son adjoint, Shinichi Uchida, qui avait déclaré, le jour précédent, qu’il était « difficile d’imaginer que les taux augmenteraient rapidement ».

Le marché a réagi à ces propos en poussant le yen à la baisse, tout en sachant qu’une baisse excessive sera assez rapidement sanctionnée par une intervention sur le marché des changes. Il n’y a que le Nikkei qui s’est réjoui de cette situation et qui a également profité de la hausse de la bourse américaine.

Il faut souligner aussi que le dollar est globalement ferme par rapport à toutes les devises depuis que la porte d’une baisse des taux en mars a claqué au nez des investisseurs après les chiffres du chômage et les propos de Powell et consœurs.

Hausse de taux ?

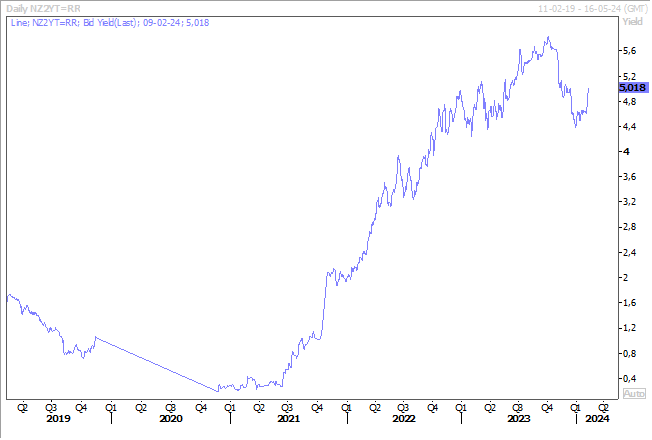

De nouvelles hausses de taux seraient-elles encore possible en Australie et en Nouvelle-Zélande ?

A première vue, la question pourrait paraitre saugrenue, et pourtant le doute s’est installé après la publication de données montrant que le marché de l’emploi en Nouvelle-Zélande est plus solide que prévu.

Ce qui a amené la banque ANZ à s’interroger sur la possibilité d’une hausse de taux ou en tout cas de voir la Banque centrale retarder très nettement la première baisse de taux. En tout cas, le taux néo-zélandais à 2 ans a réagi fortement à la hausse.

Le doute s’est aussi installé en Australie, après que la gouverneure de la Banque centrale ait averti qu’il restait du chemin à parcourir pour atteindre le point médian de la fourchette d’inflation de 2 à 3 %.

Et Michele Bullock d’évoquer même la possibilité d’une hausse des taux, si nécessaire, car « il n’est pas bon de revenir dans (la fourchette) et d’en ressortir ensuite. Nous devons être convaincus que nous sommes de retour dans la fourchette autour du point médian ».

Ses propos, ce matin, ont fait retomber la probabilité d’une baisse des taux en mai à 20 % contre 50 % la semaine passée, et une baisse de taux n’est plus attendue avant le mois de septembre.

Et encore, ce scénario pourrait être trop optimiste, car Bullock a prévenu, « même si l’économie évolue sur la trajectoire centrale, l’inflation sera restée en dehors de la fourchette cible pendant quatre ans ».

Tension sur le prix du baril

Le prix du baril est reparti à la hausse en raison de fortes inquiétudes sur le prolongement du conflit au Moyen-Orient et même de son extension.

Deux éléments expliquent ces craintes. D’une part, le rejet catégorique par Netanyahu d’un cessez-le-feu, et même au contraire son intention de continuer de poursuivre les combats. Et d’autre part, la mort par un drone américain d’un haut responsable du Hezbollah Kataib à Bagdad, ce qui fait craindre un conflit entre l’Iran et les Etats-Unis.

Si le prix du baril a augmenté, logiquement, par contre les rendements obligataires ont aussi augmenté, ce qui est contraire à la logique qui veut qu’en cas de tension elles servent en général de valeur refuge, ce qui fait baisser les rendements.

En cause, le peu d’empressement des banquiers centraux de baisser les taux.

Ecoutons sur ce point les propos de notre gouverneur, Pierre Wunsch, qui estime que la BCE devrait attendre davantage de données sur les salaires avant de réduire les taux d’intérêt.

Mais il a reconnu que « soyons honnêtes, nous n’obtiendrons pas un confort total dans un délai raisonnable. Je pense donc qu’il est utile d’attendre d’avoir plus de détails sur les salaires, mais à un moment donné, nous devrons parier sur l’évolution de l’inflation ».

Et que jusqu’à présent, la croissance des salaires montrait une décélération, mais, selon Wunsch, « pas très forte ». Ce qui signifie qu’il faudra attendre le mois de mai pour y voir plus clair.

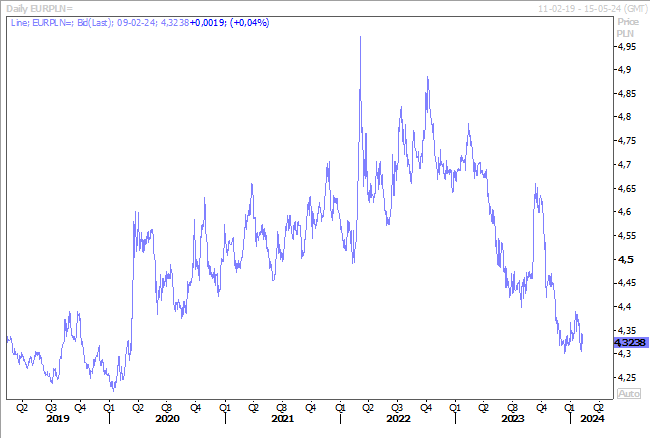

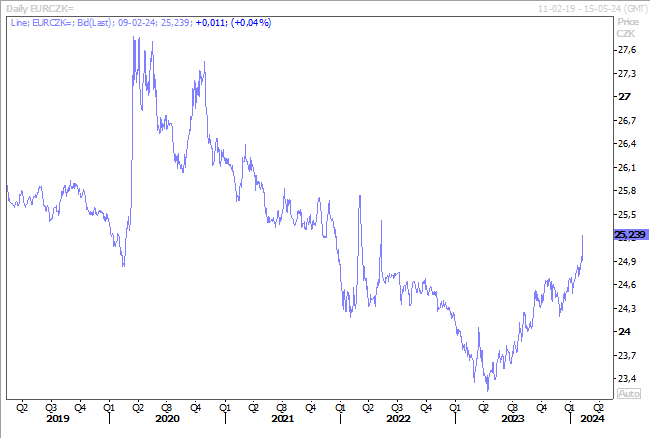

Deux stratégies différentes …

Entrainent des réactions différentes des devises.

D’un côté, le gouverneur de la Banque centrale polonaise, Adam Glapinski, a déclaré, hier, que si rien d’inattendu ne se produisait, il pensait que les taux d’intérêt resteraient à leur niveau actuel jusqu’à la fin de l’année. Résultat, le zloty polonais est resté très ferme par rapport à l’euro.

D’un autre côté, la Banque nationale tchèque a surpris en réduisant son taux de 0,50 % pour le porter à 6,25 %, après une baisse de 0,25 % en décembre. Et son gouverneur a clairement laissé entendre que de nouvelles baisses de taux suivront. Résultat, la couronne tchèque a fortement reculé par rapport à l’euro.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances