lun. 20 mars 2023

Mesures inédites et injections massives de liquidités, les autorités veulent éviter à tout prix une nouvelle crise financière comme en 2008 et font donc tout pour calmer les marchés.

Fin du Crédit Suisse

La décision du rachat du Crédit Suisse par UBS était manifestement la seule solution pour éviter un embrasement des marchés, mais les dégâts en terme d’emplois et pour les investisseurs seront énormes.

UBS va débourser 3 milliards de francs suisses pour racheter le Crédit Suisse suite clairement à une volonté des autorités de régulation suisses. Pour soutenir ce rachat, la Banque centrale suisse a annoncé une enveloppe de 100 milliards de francs suisses d’aide pour assurer la liquidité.

Pour éviter un risque de manque de liquidités, les Banques centrales de Suisse, du Canada, du Japon, d’Angleterre, la FED et la BCE ont décidé d’une action coordonnée visant à accroître la liquidité des marchés.

On sait déjà que la banque d’investissement du Crédit Suisse va être liquidée et qu’alors que le Crédit Suisse avait déjà annoncé la suppression de 9 000 postes, ce chiffre sera inéluctablement plus élevé. UBS a en effet annoncé des économies annuelles d’environ 7 milliards de dollars d’ici à 2027.

Si les actionnaires du Crédit Suisse vont recevoir des actions UBS en échange, avec une décote et donc quand même ne pas tout perdre, les détenteurs de certaines obligations du Crédit Suisse pour un montant de 17 milliards de dollars ont vu ces dernières être évaluées à zéro.

Tout ceci n’est qu’un aspect de la tourmente que nous avons traversé la semaine passée, car reste le volet des banques régionales américaines qui est loin d’être réglé.

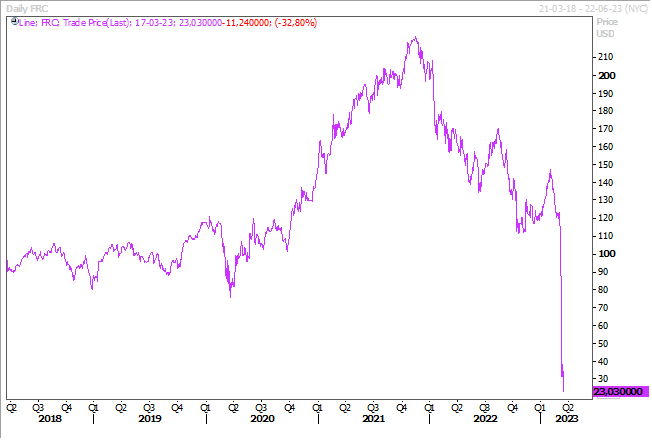

La First Republic Bank a vu son cours de Bourse poursuivre sa chute et a vu son rating être abaissé à B+ contre BB+, avec perspectives négatives par S&P.

Mais d’autres banques régionales vont sans doute être mises sous pression et les autorités vont devoir encore agir très certainement. C’est dans ce contexte que la FED se réunit cette semaine et devrait annoncer une hausse de 0,25 % de son taux directeur.

J’ai évoqué tout cela ce matin à l’aube avec Guillaume Cordeaux dans le Brief de l’Echo. Bonne écoute !

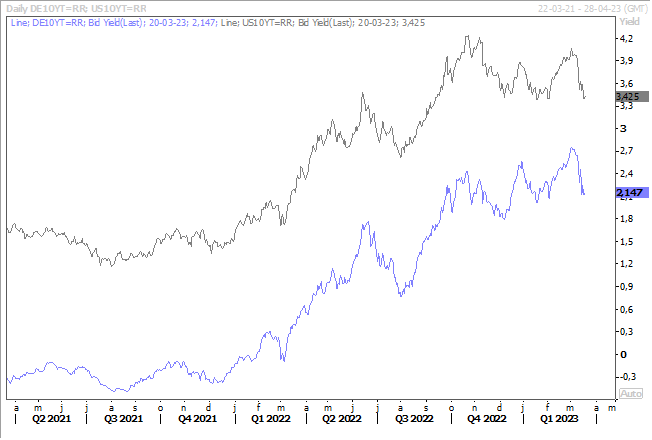

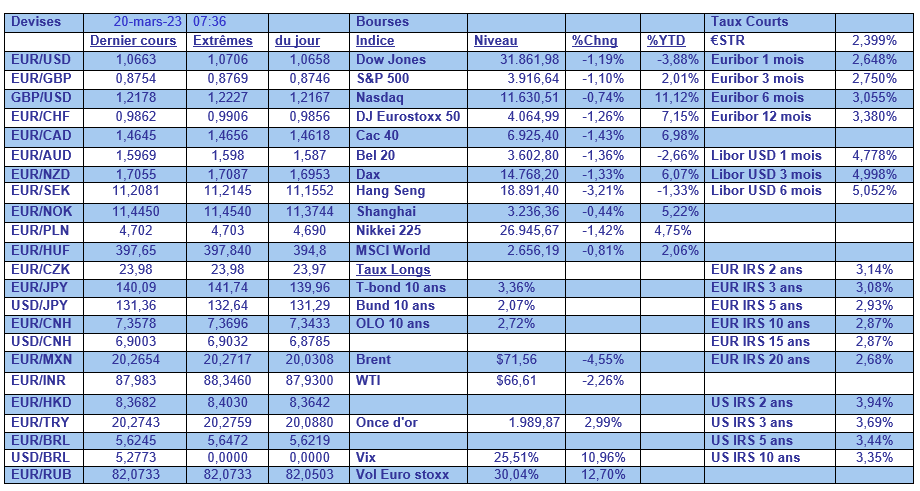

Encore un mot sur les conséquences de ces tensions, les taux longs en Europe et aux États-Unis ont très nettement chuté, et toute une série d’opérateurs qui avaient pris des positions sur des hausses de taux plus agressives de la part de la FED ont encaissé de très fortes pertes.

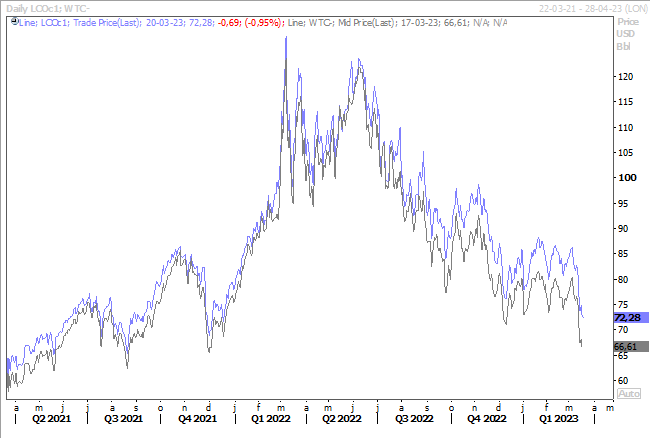

Le deuxième constat est que la chute du prix du baril s’est poursuivie sur fond de crainte que cette crise n’accentue encore plus le ralentissement de l’économie.

Banque centrale chinoise

Vendredi, la Banque centrale chinoise a annoncé une réduction de 0,25 % du taux des réserves obligatoires des banques à partir du 27 mars.

Cette décision intervient plus tôt que prévu et démontre que la reprise est plus lente qu’escomptée, et est aussi justifiée par les problèmes bancaires au niveau mondial.

Pour justifier cette décision, la Banque centrale a déclaré que son intention était de « faire une bonne combinaison de politiques macroéconomiques, d’améliorer le niveau des services pour l’économie réelle et de maintenir une liquidité raisonnablement suffisante dans le système bancaire ».

Moral des consommateurs

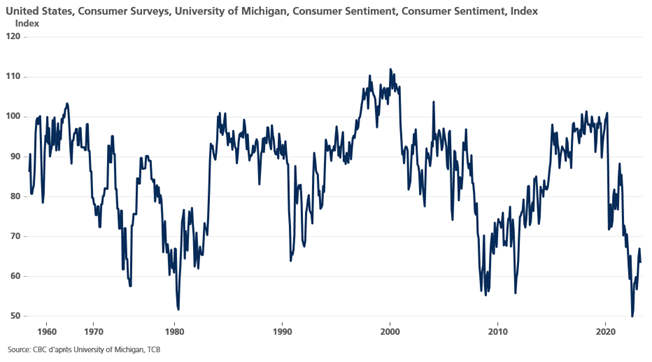

L’indice de confiance des consommateurs de l’Université de Michigan a reculé, mais cet indice ne tient pas encore compte des problèmes des banques régionales de la semaine passée.

Ce dernier s’est établi à 63,4 contre 67, mais clairement il devrait encore se dégrader lorsque l’enquête finale sera publiée dans le courant du mois.

Par contre, bonne nouvelle pour la FED, cette enquête de l’Université de Michigan montre que les prévisions d’inflation à un an sont tombées à 3,8 %, le niveau le plus bas depuis avril 2021, contre 4,1 % en février. Les perspectives d’inflation à cinq ans ont chuté à 2,8 %, tombant en dessous de la fourchette étroite de 2,9-3,1 % pour la deuxième fois seulement au cours des 20 derniers mois.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance