lun. 21 oct. 2024

La BCE est-elle en train de changer de priorité, en mettant en second plan l’inflation, comme l’a fait la FED au mois de septembre en se focalisant sur le marché de l’emploi ?

Changement d’approche ?

Pour la FED, ce changement est facile, car son mandat prévoit qu’elle doit assurer la stabilité des prix et tendre vers le plein emploi dans un contexte d’une croissance de l’économie.

La BCE par contre, sur base de son traité, n’a qu’un seul objectif, celui de la stabilité des prix.

Cependant, il semblerait que, lors de la réunion jeudi passé, certains des gouverneurs aient plaidé en faveur de l’abandon de maintenir une politique de rigueur. Ils auraient plaidé pour un abandon dans le communiqué de la phrase qui revient systématiquement, à savoir « la BCE s’engage à maintenir les coûts d’emprunt suffisamment restrictifs aussi longtemps que nécessaire ».

Profitant d’une inflation qui a baissé plus vite que prévu, ils y ont vu une opportunité d’inverser les priorités, interpellés aussi par des indicateurs PMI extrêmement décevants. Même s’ils n’ont pas été suivis, cette réunion de jeudi passé marque peut-être un changement des priorités, ce qui pourrait ouvrir la porte à des baisses plus rapides des taux.

Le gouverneur de la Banque centrale estonienne, Madis Müller, fait sans doute partie de ceux qui plaident pour ce changement quand on lit ses propos, « la croissance économique sera plus modeste que ce que l’on aurait pu attendre il y a seulement un mois ou deux, ce qui réduira probablement aussi la pression sur les prix ».

Et son collègue, le président de la Banque de France, a été encore plus explicite, « l’orientation de la politique monétaire est claire à mes yeux : nous devrions continuer à réduire notre politique monétaire restrictive de manière appropriée. Mais le rythme doit être guidé par un pragmatisme agile ».

Des baisses de taux de 0.25% lors de chaque réunion de la BCE, pour ramener le taux de dépôt à 2%, contre 3.25% actuellement, est le scénario qui est maintenant envisagé.

Suite des mesures

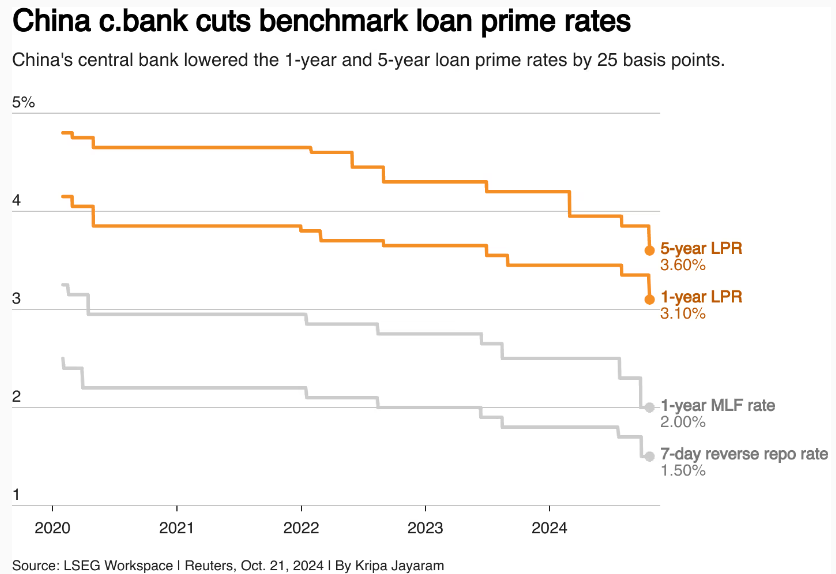

En Chine, comme prévu, ce matin, la Banque centrale a réduit de 0.25% le taux préférentiel à un an, qui passe de 3.35% à 3.10%, et celui à cinq ans de 3.85% à 3.60%.

Cette décision est la suite logique des annonces du 24 septembre dernier qui avaient concerné dans un premier temps une réduction de 0.50% du ratio des réserves obligatoires des banques et de 0.20% du taux des prises en pension à sept jours.

Cet ajustement des taux ce matin est important car la plupart des nouveaux prêts et des prêts en cours sont basés sur le taux à un an, tandis que le taux à cinq ans influence la tarification des prêts hypothécaires.

Jusqu’à présent, l’ensemble de ces mesures ont profité aux actions chinoises, mais par contre n’ont encore eu aucun effet sur le marché immobilier. Il faudra attendre les prochains mois pour voir si on assiste à une stabilisation de ce dernier et à une reprise de la confiance des consommateurs chinois.

Elections américaines

À environ deux semaines de l’élection américaine du 5 novembre, les paris sur une victoire de Donald Trump sont en hausse dans certains instruments financiers.

On sait que sa politique en matière de droits de douane, d’impôts et d’immigration sont considérées comme inflationnistes, et donc négatives pour les obligations et positives pour le dollar. On sait également qu’il est un partisan des crypto-monnaies.

Voilà pourquoi depuis la semaine passée, le dollar reste ferme, le Bitcoin a progressé de pratiquement 10%, les rendements obligataires sont fermes et la bourse américaine reste solide.

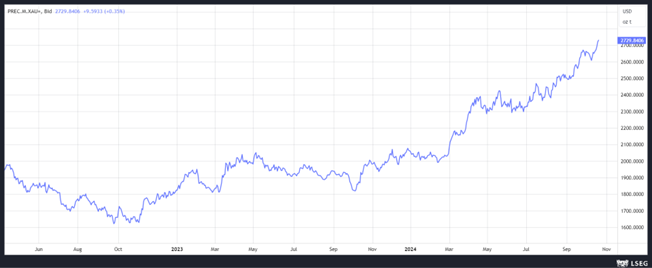

Et l’or de son côté continue sur sa forte hausse, en raison du conflit au Moyen-Orient d’abord, des perspectives de baisses des taux et de l’élection présidentielle américaine qui demeure extrêmement serrée.

Soyons de bon compte, les rendements obligataires aux Etats-Unis restent fermes aussi parce que l’économie américaine a montré une résilience bien supérieure aux prévisions, ce qui devrait inciter la FED à baisser ses taux plus modérément.

C’est en substance ce qu’a rappelé le président de la FED d’Atlanta, Raphael Bostic, qui a déclaré, « je ne suis pas pressé d’atteindre la neutralité. Nous devons ramener l’inflation à notre objectif de 2 % ; je ne veux pas que l’inflation stagne parce que nous n’avons pas été suffisamment restrictifs, alors je vais être patient ».

Cela ne signifie nullement que la FED ne va pas continuer de baisser ses taux, et il envisage bien de nouvelles baisses, même si, pour lui, il n’y aura qu’une seule réduction de taux de 0.25% d’ici la fin de l’année.

Il plaide pour une approche prudente, « si l’économie continue d’évoluer comme elle le fait – si l’inflation continue de baisser, si les marchés du travail restent robustes et si la production reste positive – nous serons en mesure de poursuivre notre chemin vers la neutralité ».

La question du taux neutre a déjà été évoquée pour la BCE, et concerne bien évidemment aussi la FED. Le taux neutre pour cette dernière se situerait entre 3% et 3.5%, et selon le scénario de Bostic il devrait être atteint à la fin de l’année 2025.

Et ce dernier de conclure, « une récession n’a jamais fait partie de mes perspectives. J’ai toujours pensé que l’économie était suffisamment dynamique pour absorber les restrictions de notre politique et ramener l’inflation à son objectif de 2 %. Je suis heureux que cela ait si bien fonctionné. Mais le travail n’est pas terminé ».

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance