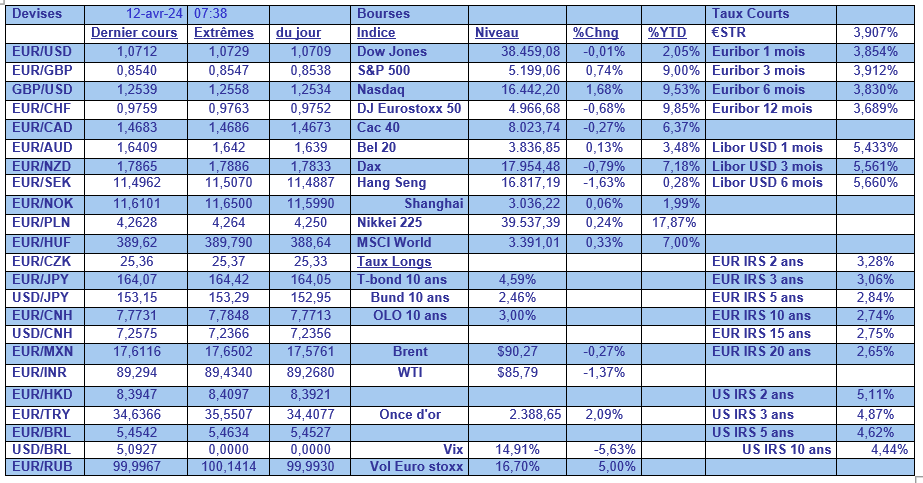

ven. 12 avr. 2024

Christine Lagarde a même pu se montrer un peu chaton, compte tenu de la perspective de voir la FED ne pas bouger ses taux en juin, ce qui lui a permis de préparer à une baisse des taux sans le dire explicitement.

Réunion de la BCE

Il y a une phrase qui résume tout dans le communiqué de la BCE, à savoir « si l’évaluation actualisée des perspectives d’inflation, de la dynamique de l’inflation sous-jacente et de la vigueur de la transmission de la politique monétaire réalisée par le Conseil des gouverneurs renforçait encore sa conviction que l’inflation converge durablement vers l’objectif fixé, il conviendrait de réduire le niveau actuel de restriction de la politique monétaire ».

Tout est dit et rien n’est dit, mais ainsi la BCE se donne la possibilité de baisser les taux en juin, pour autant que les données confirment, d’ici là, le reflux de l’inflation.

Pour la suite, Christine Lagarde s’est bien gardée de s’enfermer dans un scénario de baisses des taux, en soulignant que la BCE restait « data dependant ».

Ce qui explique pourquoi, cette réunion n’a pas provoqué beaucoup de réactions dans les marchés financiers.

Et d’ailleurs, durant la conférence de presse, les questions ont très peu concernés le communiqué de la BCE, mais plutôt la hausse du prix du baril, et la dépendance de la BCE aux décisions de la FED.

Et même si Christine Lagarde a affirmé, plusieurs fois, qu’elle n’est pas dépendante de la FED, son ombre risque fort de planer lors des prochaines réunions et d’entraver les prochaines baisses de taux.

Si Christine Lagarde a été sur du velours cette fois-ci, la situation elle, pour la suite, pourrait se compliquer pour plusieurs raisons.

D’abord, parce que si l’inflation demeure élevée aux Etats-Unis, elle pourrait indirectement affecter l’inflation à la hausse en zone euro.

Ensuite, parce que l’absence de baisse de taux de la part de la FED pourrait entraver la BCE dans la poursuite de son assouplissement monétaire, qui aurait comme conséquence d’augmenter le différentiel de taux.

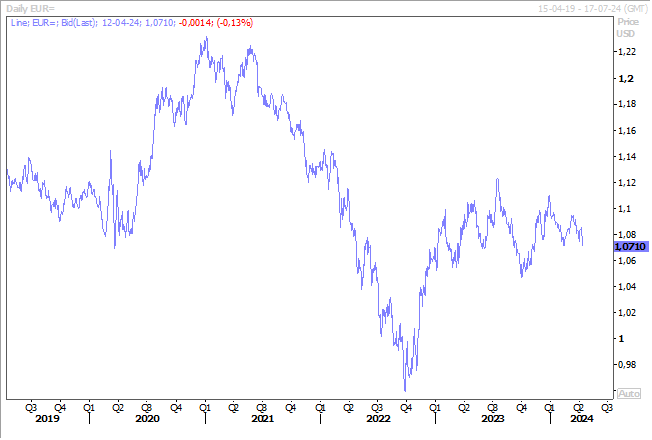

Et pour finir, l’élargissement de ce différentiel affaiblirait l’euro, ce qui a déjà été le cas depuis le début de l’année, et qui augmenterait l’inflation importée au grand dam de la BCE.

Suite des chiffres aux Etats-Unis

Les chiffres d’inflation, publiés mercredi aux Etats-Unis, continuent de faire des vagues, avec des taux obligataires qui ont continué de progresser, entrainant d’ailleurs les taux obligataires en zone euro à la hausse également.

Et depuis cette publication, certains membres de la FED, ont avalé leur pizza aux fruits de mer de travers, alors qu’ils avaient le sentiment de pouvoir être tranquille jusqu’à leur réunion de juin.

Ainsi, le président de la FED de New York, John Williams, a déclaré « il n’y a pas de nécessité évidente d’ajuster la politique monétaire à très court terme ».

Sur quoi, la présidente de la FED de Boston, Susan Collins, a renchéri déclarant « les données récentes suggèrent qu’il faudra plus de temps que je ne l’avais pensé pour acquérir une plus grande confiance dans la trajectoire descendante de l’inflation, avant de commencer à assouplir la politique ».

Et le président de la FED de Richmond, Thomas Barkin, a estimé que les chiffres d’inflation, publiés mercredi, sont difficile à « concilier » avec une baisse des taux à court terme.

Et compte tenu de ces chiffres, mais aussi de ces déclarations, plusieurs sociétés financières américaines, dont Goldman Sachs, Bank of America, Barclays et Wells Fargo, ont revu leurs prévisions, ne prévoyant plus qu’une ou deux baisses de taux pour l’année, et même pour certains plus de baisse du tout.

Répercussions

La perspective de voir la FED repousser la baisse des taux n’est pas une mauvaise nouvelle pour la BCE.

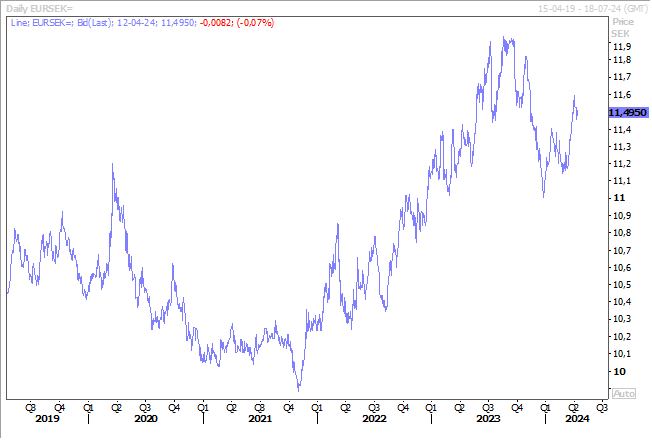

Ainsi, en Suède, le gouverneur adjoint de la Riksbank, Per Jansson, a estimé que « si les perspectives d’inflation de la Suède ne se détériorent pas, la principale menace à une baisse des taux d’intérêt en mai proviendra du report des plans de réduction des taux par d’autres Banques centrales ».

Et le risque est évidemment que, et je le cite à nouveau, « si la couronne devient très faible, cela pourrait créer des problèmes avec l’inflation suédoise à l’avenir ».

Et il a même été plus loin estimant « il ne s’agit pas seulement de savoir si la FED peut décider d’agir en juin ou un peu plus tard, c’est l’ensemble de la politique monétaire pour peut-être un an qui est remise en question ».

En attendant, la décision dépendra de l’évolution de l’inflation en Suède qui sera publiée ce matin. Le taux d’inflation est attendu en léger recul à 4.4% contre 4.5%, et le taux d’inflation spécial index, plus suivi par la Banque centrale, à 2.6% contre 2.5%.

Alors que le marché tablait sur une baisse des taux en mai, les propos de Jansson ont jeté le trouble.

Et il n’est pas le seul à exprimer des craintes et des doutes, ainsi, Megan Greene, responsable de la politique monétaire à la Banque d’Angleterre, a déclaré que les baisses de taux d’intérêt en Grande-Bretagne devraient rester « lointaines » en raison de la persistance des pressions inflationnistes, qui constituent toujours une menace plus importante qu’aux États-Unis.

Et elle a même été plus loin estimant que « la seule chose qui soit pire que d’augmenter les taux et de provoquer une récession, c’est d’augmenter les taux, de les réduire et de devoir les augmenter encore plus à la fin ».

Ces propos et les chiffres d’inflation aux Etats-Unis éloignent aussi la perspective d’une baisse des taux en mai, et réduisent l’ampleur de la baisse sur l’ensemble de l’année.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance