mer. 12 avr. 2023

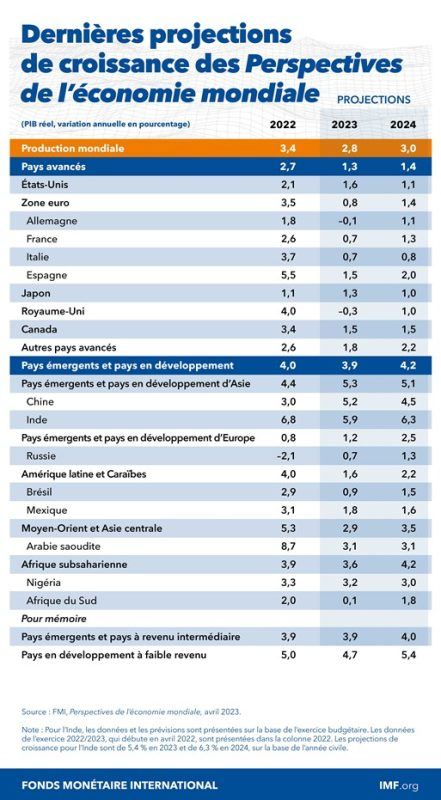

Faut-il s’étonner que dans ses dernières prévisions, le FMI parle de prévisions incertaines ? Pas vraiment... tant les incertitudes sont nombreuses et ont un peu tendance à s’accumuler.

Révisions à la baisse

Pour donner le ton, on peut lire « avec la récente augmentation de la volatilité des marchés financiers, le brouillard autour des perspectives économiques mondiales s’est épaissi ».

Même si la révision est minime, au lieu d’une croissance de 2.9% pour cette année, comme annoncé en janvier, le FMI table maintenant sur un taux de 2.8% pour la croissance mondiale, mais cela reflète son inquiétude.

Cette révision à la baisse s’explique par des prévisions moins positives pour la zone euro et le Japon et légèrement plus positives pour les Etats-Unis, ce qui explique le quasi statu quo.

Par contre, concernant l’inflation, et en particulier l’inflation sous-jacente, le FMI a revu ses prévisions à la hausse avec un taux de 5.1% cette année au niveau mondial contre un taux de 4.5% en janvier.

Ce qui a fait dire à l’économiste en chef, Pierre-Olivier Gourinchas, « notre conseil est que la politique monétaire reste axée sur la réduction de l’inflation ».

Il ne pouvait évidemment pas passer à côté de la crise bancaire et de la question, que Bernard Keppenne soulevait hier, de l’impact de cette dernière sur les crédits. (A propos de crédits, le Chief Economist de CBC Banque s'est exprimé hier pour Canal Z sur les crédits hypothécaires).

Le FMI a envisagé deux scénarios, un que l’on peut qualifier de « plausible » et un autre de très pessimiste.

Dans le cadre du scénario « plausible », le FMI voit comme conséquences des turbulences du mois de mars que « les conditions de financement de toutes les banques se resserrent, en raison d’une plus grande préoccupation pour la solvabilité des banques et les expositions potentielles dans l’ensemble du système financier ». Ce qui aurait comme effet de ramener la croissance mondiale à 2.5% pour cette année.

Dans le scénario pessimiste, les réductions de prêts sont très importantes et cela entraine une chute des dépenses des ménages avec une croissance mondiale qui tombe à 1% cette année, avec des effets délétères à l’ensemble des économies.

Pour revenir sur l’inflation

On attend cet après-midi, le chiffre d’inflation aux Etats-Unis et en particulier l’inflation sous-jacente, chiffre qui demeure au centre des préoccupations. Le taux d’inflation global est attendu en hausse de 0.2% d’un mois à l’autre contre 0.4% le mois passé, soit un taux annuel qui passerait de 6% à 5.2%.

Mais l’inflation sous-jacente est attendue en hausse de 0.4% d’un mois à l’autre contre 0.5% le mois précédent, soit un taux annuel en progression à 5.6% contre 5.5%. Ce qui n’arrangerait vraiment pas la FED, et ce qui rejoint la préoccupation du FMI concernant l’évolution de l’inflation sous-jacente.

La preuve d’ailleurs de cette préoccupation avec une déclaration du président de la FED de Minneapolis, Neel Kashkari, « il se pourrait que nos mesures de politique monétaire et le resserrement des conditions de crédit en raison des tensions bancaires entraînent un ralentissement économique. Cela pourrait même conduire à une récession. Mais nous devons faire baisser l’inflation. Si nous n’y parvenons pas, nous risquons de nous retrouver dans une impasse. Si nous n’y parvenons pas, les perspectives d’emploi seront très difficiles ».

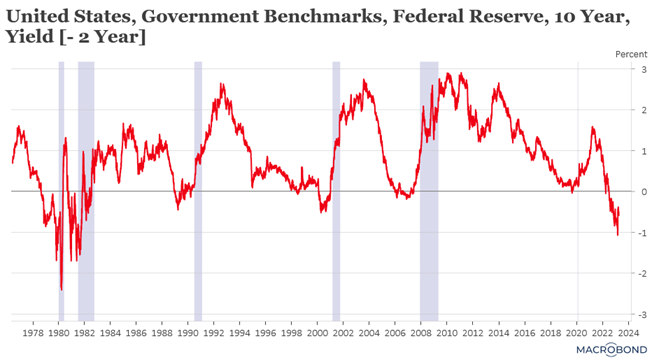

Et l’inversion de la courbe aux Etats-Unis ne reflète pas autre chose que ce scénario d’une récession sur la seconde partie de l’année, nécessaire pour faire revenir l’inflation à un niveau acceptable.

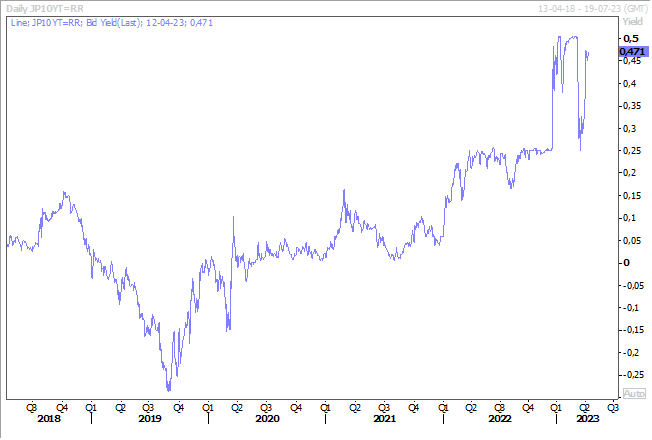

Contrôle de la courbe des taux ou pas ?

Le nouveau gouverneur de la BOJ a, dans sa première déclaration, assuré vouloir garder une politique monétaire ultra accommodante et ne pas vouloir assurer une plus grande flexibilité dans le contrôle de la courbe des rendements obligataires. Et le marché s’en est accommodé avec un rendement du 10 ans japonais qui ne vient plus titiller la fourchette haute.

Cependant, le FMI se montre plus circonspect et met en garde sur les risques d’un changement brutal de politique en déclarant « si l’assouplissement de la politique de contrôle de la courbe des rendements pourrait avoir des répercussions sur les marchés financiers mondiaux, un tel changement est non seulement justifié pour atteindre les objectifs de la politique monétaire, mais il pourrait aussi permettre d’éviter des changements brusques de politique plus tard qui pourraient déclencher des retombées plus importantes »

La crainte du FMI est qu’une nouvelle hausse des taux d’intérêt japonais à long terme pourrait affecter les rendements obligataires de l’Australie, de plusieurs pays de la zone euro et des États-Unis, dans la mesure où les investisseurs japonais rapatrieraient l’énorme quantité de fonds parqués sur ces marchés. Mais aussi que certains marchés émergents, comme l’Indonésie et la Malaisie, pourraient également être confrontés à des sorties de capitaux importantes en raison de la présence significative d’investisseurs japonais.

Pour éviter que ces sorties soient importantes et dès lors déstabilisatrices, le FMI invite la BOJ à avoir une communication claire et de ne pas prendre par surprise les marchés.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance