jeu. 12 oct. 2023

La FED a gardé un fer au feu lors de sa dernière réunion, mais si on interprète les minutes de cette dernière, il faudrait vraiment un élément particulier pour le sortir.

Apaisement

Les membres de la FED n’ont pas caché leurs préoccupations quant à l’incertitude qui caractérise la situation actuelle, « la grande majorité des participants a continué à juger la trajectoire future de l’économie très incertaine ».

Et cette incertitude concerne bien évidemment l’inflation, mais aussi, les marchés mondiaux de l’énergie et de l’alimentation pouvant menacer d’une nouvelle flambée des prix, le ralentissement de la croissance mondiale, les grèves et le resserrement des marchés financiers pouvant peser sur l’économie d’une manière inattendue et néfaste pour l’emploi.

Et la hausse des taux obligataires, depuis juillet, est aussi un facteur qui pourrait influencer les prochaines décisions de la FED, comme l’a rappelé le gouverneur de la FED, Christopher Waller, « les marchés financiers se resserrent et ils vont faire une partie du travail pour nous… Nous suivons cela de très près. Nous verrons comment ces taux plus élevés influenceront notre politique dans les mois à venir. Nous sommes dans une position où nous observons et voyons ce qui se passe ».

Et même si les minutes de la FED montrent bien qu’une majorité des membres étaient en faveur d’une hausse dans les prochains mois, la question de la durée d’une politique restrictive a pris plus d’ampleur dans les débats.

Si le chiffre d’inflation, attendu cet après-midi, est conforme aux prévisions, à savoir un Core CPI à 4.1% contre 4.3%, le scénario d’un statu quo deviendrait le plus probable, ce qu’il est déjà pratiquement.

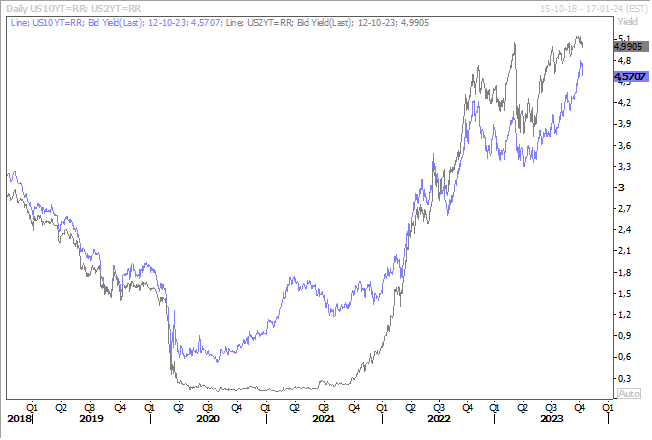

Les rendements obligataires ont poursuivi leur courbe rentrante, que cela soit celui à 2 ans ou à 10 ans.

Débat plus compliqué

Si la trajectoire de la FED semble se dessiner plus facilement, celle de la BCE est encore incertaine avec de multiples points de discussion.

Le gouverneur de la Banque centrale des Pays-Bas, Klaas Knot, a rappelé sa position assez ferme en estimant que « dans l’ensemble, nous avons fait des progrès importants pour ramener l’inflation à sa cible, mais la route est encore longue et sinueuse. Je pense que la politique monétaire est actuellement bien orientée (…) mais nous resterons vigilants et nous nous tenons prêts à ajuster davantage les taux d’intérêt si le processus de désinflation devait s’enliser ».

L’autre débat qui agite le landerneau de la BCE est la question de la taille de son bilan et de savoir si le programme PEPP doit aussi faire l’objet d’une réduction graduelle.

Selon le gouverneur de la Banque centrale grecque, Yannis Stournaras, la question est prématurée, car ce programme permettrait d’agir en cas forte volatilité sur les marchés obligataires. Tout en reconnaissant qu’il revenait au monde politique d’éviter de tendre le bâton pour se faire battre (c’est moi qui le souligne) en déclarant « la situation en Italie ne suscite pas d’inquiétude particulière pour le moment, mais à condition que le gouvernement italien consulte la Commission européenne et rassure les investisseurs sur le fait qu’il continuera à respecter l’accord qu’il a conclu avec la Commission européenne sur le déficit budgétaire ».

En toile de fond des débats internes à la BCE apparait clairement, depuis peu, le spectre d’un risque de stagflation de l’économie européenne, à savoir un mélange toxique d’inflation élevée et de stagnation de l’économie, avec un risque élevé de connaitre des importations plus coûteuses de matières premières à l’avenir.

Et c’est dans ce cadre que le débat sur la nécessité d’augmenter les réserves obligatoires des banques pourrait le plus se cristalliser. Car cette mesure aurait pour effet de retirer des liquidités du système financier, ce qui entrainerait de facto un resserrement de la politique monétaire, au moment où le ralentissement se marquerait le plus.

Impact négatif de la Chine

Les commandes de machines au Japon ont baissé de 0.5% en août par rapport au mois précédent, reflétant le ralentissement de l’économie mondiale et la faible demande en Chine.

Sur un an, elles ont reculé de 7.7%, ce qui explique pourquoi le moral des grandes entreprises ne redécolle pas vraiment.

Ce n’est pas sans raison que le gouvernement planche sur un nouveau programme de relance économique, qui devrait comprendre des mesures visant à protéger les citoyens de l’inflation, et promouvoir l’investissement intérieur afin de stimuler la croissance économique.

Car clairement, la croissance au Japon est inférieure aux prévisions et a connu une baisse des dépenses d’investissement et de la consommation privée, ce qui souligne la fragilité de la reprise après la pandémie.

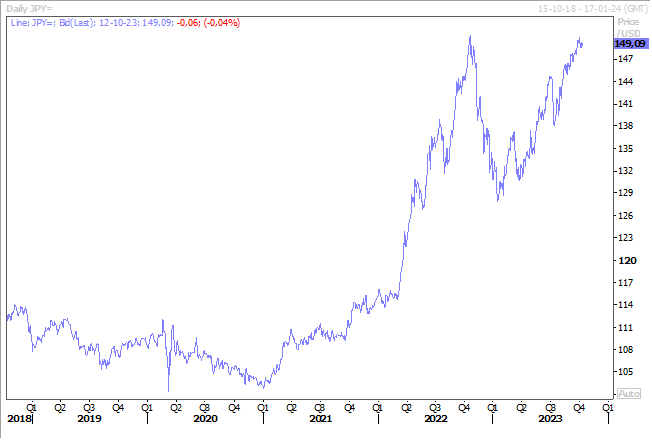

Le yen demeure toujours sous pression, malgré le recul du dollar par rapport aux autres devises, ce qui pénalise très fortement les ménages qui subissent l’inflation importée.

Et ce n’est d’ailleurs pas sans raison que la BOJ se focalise sur la croissance des salaires pour compenser cette inflation importée et qu’elle pourrait continuer de garder une politique monétaire ultra accommodante.

C’est sans doute ce qui explique les propos de Asahi Noguchi, membre du conseil d’administration de la Banque du Japon, qui constatant que l’augmentation des salaires a été significative ces derniers temps, la question est que « la principale préoccupation est maintenant de savoir si cette dynamique sera maintenue ou non à partir de maintenant. Pour l’instant, la mission de la BOJ est d’y parvenir par le biais d’un assouplissement monétaire patient ».

Bernard Keppenne - Chief Economist CBC Banque & Assurance