lun. 24 avr. 2023

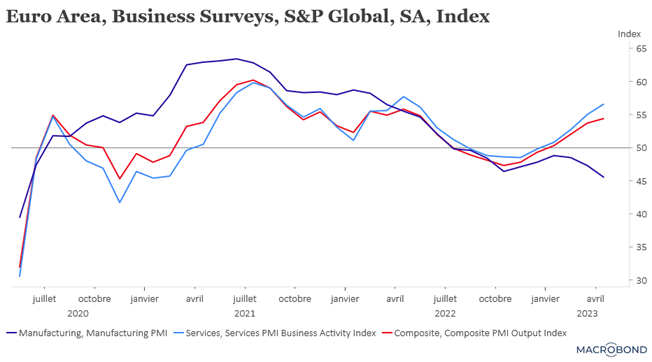

La résilience de l’économie européenne n’arrête pas de surprendre, comme l’a confirmé l’indice PMI composite pour la zone euro, qui s’est inscrit à son plus haut niveau depuis 11 mois.

Accélération inattendue

L’indice composite est en effet passé de 53,7 en mars à 54,4 en avril, soit un niveau bien supérieur aux attentes, mais tiré uniquement par le secteur des services.

Car le contraste est saisissant entre le secteur des services, qui continue de se raffermir, alors que dans le même temps le secteur manufacturier continue de s’affaiblir.

Les sous-indices du secteur des services sont d'ailleurs tous orientés à la hausse, que cela soit celui de l’emploi, qui est passé de 53,3 à 54,7, ou celui des créations d’entreprises, qui est passé de 54,2 à 55,8.

La situation est diamétralement opposée pour le secteur manufacturier dont l’indice est passé de 47,3 à 45,5, avec un sous-indice de la production qui est passé de 50,4 à 48,5.

La seule bonne nouvelle pour le secteur étant que le sous-indice des prix à la production a reflué à 51,8 contre 53,4, ce qui confirme l’amélioration dans les chaînes d’approvisionnement, mais aussi parce que la demande a fortement diminué.

Tout cela permet en tout cas à la BCE d’envisager de nouvelles hausses de taux sans problème vu la résilience de l’économie et un marché de l’emploi qui demeure solide.

Christine Lagarde a d’ailleurs rappelé que la hausse des taux n’était pas terminée, que « c’est un exercice qui est en cours. On a déjà déployé une partie importante, il y a encore un peu de chemin à faire. La longueur de ce chemin dépendra évidemment d’un certain nombre de facteurs et notamment de l’impact qu’auront sur le crédit et la disponibilité de crédit les troubles financiers que nous avons connus ».

Surprise aux États-Unis aussi

Comme en Europe, l’indice PMI composite a atteint son niveau le plus élevé depuis 11 mois aux États-Unis, ce qui va complètement à l’encontre de tous les autres indicateurs, comme je l’ai indiqué ces derniers jours. Il est passé de 52,3 en mars à 53,5 en avril, avec même un indice manufacturier qui est repassé au-dessus des 50,0, à 50,4, contre 49,2 en mars.

Ce qui est surprenant, c’est que cet indice va aussi totalement à l’encontre de l’indice ISM, qui, lui, montrait une nette dégradation de la situation pour le secteur manufacturier et un secteur des services en perte d’élan.

Autre anomalie si on peut dire, le sous-indice des nouvelles commandes a augmenté, aussi bien dans l’industrie que dans les services, avec en prime à la clé une hausse du sous-indice des prix qui est passé de 59,8 à 61,2.

Ce qui a fait dire à l’économiste en chef chez S&P Global Market, Chris Williamson, « cette augmentation permet d’expliquer pourquoi l’inflation de base est restée obstinément élevée à 5,6 % et laisse entrevoir une reprise possible, ou du moins une certaine stabilité, de l’inflation des prix à la consommation »... ce qui ne fait pas les affaires de la FED.

Ces indices laissent extrêmement perplexe par rapport au recul effectif des ventes de détail et de la chute de la production et va à l’encontre du sentiment général de ralentissement de l’économie.

Et d’ailleurs

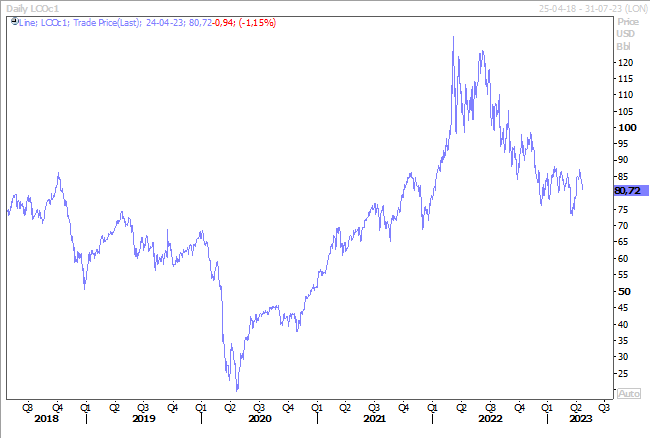

La baisse du prix du pétrole, malgré la réduction de la production décidée par l’OPEP+, est un signe de ce ralentissement de la demande.

Ce dernier a reculé de plus de 5 % la semaine passée suite en particulier à une baisse de la demande d’essence aux États-Unis.

À cela, il faut ajouter les perspectives de hausses de taux encore de la part de la BCE et de la FED, ce qui devrait encore peser sur la demande.

Et dernier point, la reprise économique en Chine qui s’est révélée cahoteuse et surtout tirée par la demande intérieure, même si le mois de mars a été marqué par des importations records de pétrole qui s’expliquent évidemment par un effet de rattrapage.

Il faudra voir si la baisse attendue de la demande de la part de l’Europe et des États-Unis sera compensée par une hausse de celle émanant de Chine et de l’impact de la réduction de la production par l’OPEP+ qui sera effective en mai.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance