jeu. 5 oct. 2023

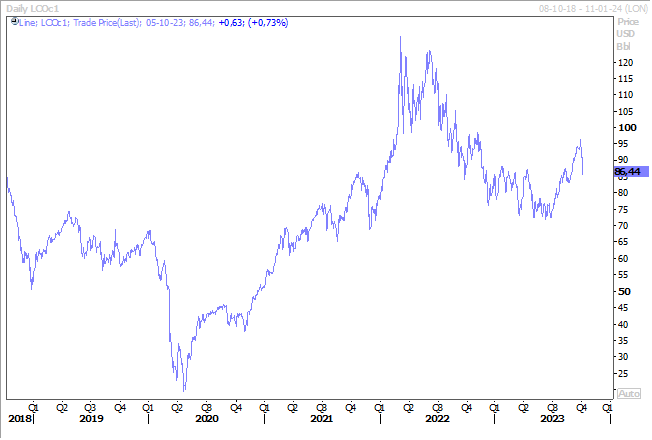

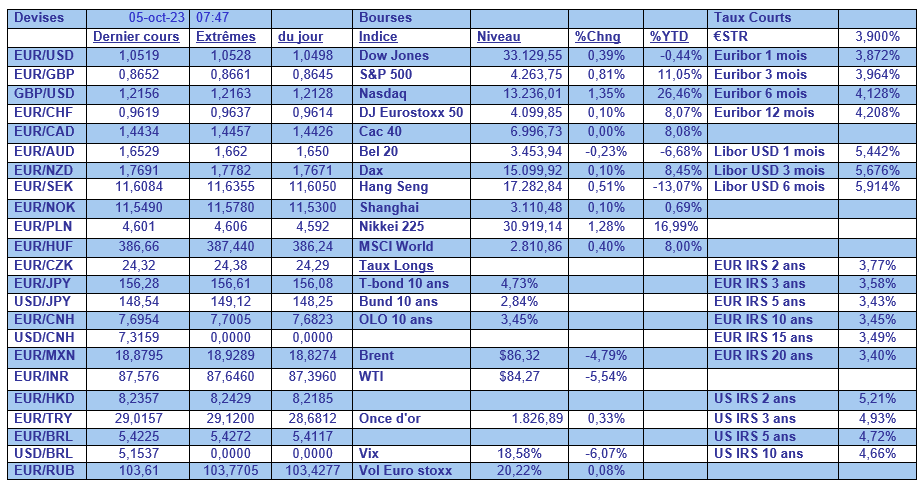

Mais quel yo-yo, le prix du baril a perdu plus de 5 $ hier, alors que l’OPEP+ a confirmé la réduction de sa production de 1,3 million de barils par jour.

Chute du prix du baril

Cette chute montre combien les marchés sont extrêmement nerveux et peinent à se positionner.

Elle s’explique, en partie, parce que même si l’Arabie Saoudite et la Russie ont bien réduit leur production, il ressort que globalement la production de pétrole a augmenté chez d’autres membres de l’OPEP+.

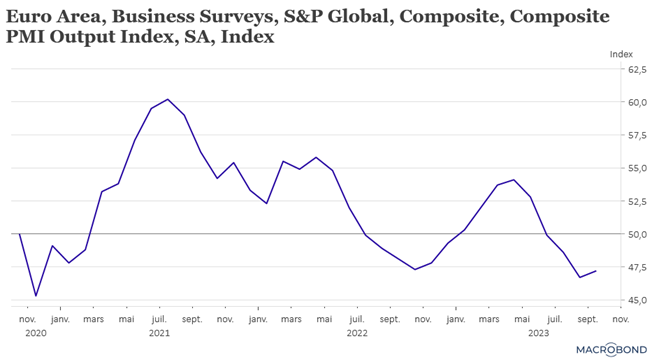

Mais c’est surtout la crainte d’une moindre demande à cause du ralentissement en Europe, ralentissement confirmé par la publication des indices PMI, qui a pesé sur les prix.

Et c’est un fait que, quand on observe l’indice PMI composite en zone euro, même s’il s’est très légèrement redressé, il indique que l’économie dans la zone euro s’est très probablement contractée au troisième trimestre.

Et preuve de ce ralentissement, les ventes de détail ont reculé de 1,2 % en zone euro en août par rapport au mois précédent et de 0,9 % dans l’UE, soit un recul annuel de respectivement 2,1 % et 2 %.

Mais il en fallait plus pour expliquer une chute de 5 $ du prix du baril. Le dernier élément qui a précipité la chute est la forte baisse de la demande d’essence aux États-Unis.

Dans un contexte de ralentissement attendu de l’économie mondiale, dès lors de diminution de la demande, le moindre chiffre négatif pèse sur les prix. Mais vu la nervosité, la moindre nouvelle d’une tension géopolitique, d’une grève ou d’un incident dans une zone de production peut faire repartir le prix à la hausse.

Un peu moins de tension

Sur les taux longs avec la publication d’indices aux États-Unis un peu moins positifs. Il faut dire aussi que la hausse avait été brutale ces derniers jours.

La grande question de cette semaine est l’état du marché de l’emploi aux États-Unis. L’indice JOLTS, que j’évoquais hier, avait donné un sentiment d’un marché de l’emploi tendu, et il demeure tendu en effet. Mais tendu comment ?

La publication des créations d’emploi dans le secteur privé par ADP a un peu relâché la tension, ces créations n’étant que de 89 000 en septembre contre 180 000 le mois précédent.

Il faudra maintenant que les chiffres publiés demain viennent confirmer que la tension est un peu moindre. En sachant que les prévisions tablent sur un taux de chômage à 3,7 % en septembre contre 3,8 %, et sur 170 000 créations d’emploi contre 187 000.

Ces indices un peu moins solides ont un peu calmé les marchés avec un recul des rendements obligataires, du dollar par la même occasion, et une petite reprise des bourses.

Baisse de taux

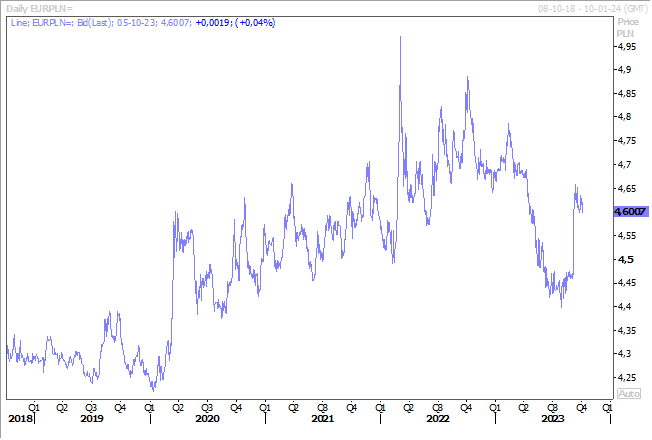

C’était attendu et cela n’a pas provoqué de chute de la devise, la Banque centrale de Pologne a réduit son taux de 0,25 % pour le porter à 5,75 %, après le très net recul de l’inflation.

Elle devrait pour la suite maintenir une politique prudente dans la baisse des taux et ne pas reproduire son erreur d’une baisse de 0,75 % des taux, qui avait entrainer une chute de la devise.

Et d’ailleurs son communiqué va dans ce sens, après avoir constaté que « les données à venir confirment le maintien d’une faible pression sur la demande et les coûts dans l’économie, ainsi qu’une pression inflationniste réduite dans une situation économique affaiblie ». Et dès lors « le Conseil a maintenu son évaluation selon laquelle une réduction plus rapide de l’inflation serait soutenue par le renforcement du zloty, ce qui serait cohérent avec les fondamentaux de l’économie polonaise ».

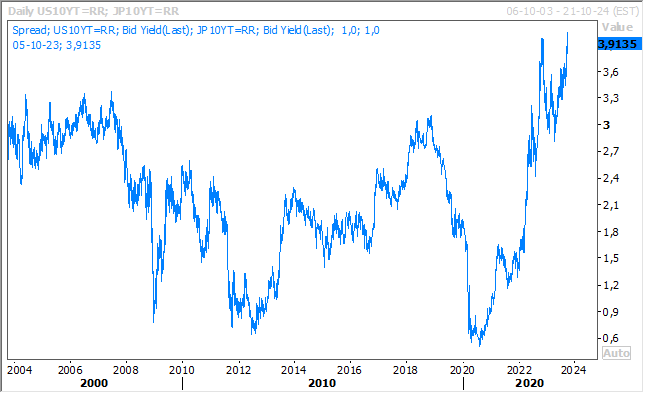

Pressions sur le yen

Même si la baisse du dollar a temporairement fait tomber la pression sur le yen, ce dernier va rester sous tension compte tenu du différentiel de taux entre le Treasury 10 ans et l’obligation japonaise sur la même période, qui est le plus important depuis avril 2002.

Il y a un énorme doute de savoir si la BOJ est intervenue sur le marché des changes mardi alors que l’on assisté à un « krach éclair », à savoir qu’en l’espace d’une dizaine de minutes, le yen est tombé à son plus bas niveau depuis un an, à 150 165 par rapport au dollar, avant de remonter aux alentours de 147.

Il n’y a eu aucune confirmation officielle, comme cela avait été le cas en septembre et octobre 2022, mais cela ne résout pas la question du différentiel de taux qui joue pleinement en faveur du dollar.

Comme la baisse du yen augmente les coûts des matières premières importées, et que l’inflation au Japon est au-dessus des 2 % depuis un moment, la position attentiste de la BOJ devient de plus en plus intenable et un changement de politique devrait intervenir dans les prochains mois.

Mais à contrario des autres Banques centrales, elle serait amenée à resserrer ses conditions monétaires en pleine phase de ralentissement, ce qui explique pourquoi elle demeure dubitative d’agir en ce sens.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances