lun. 18 nov. 2024

Les indicateurs économiques solides aux Etats-Unis apportent un argument de poids à la FED pour ralentir sa baisse des taux et ainsi pouvoir prendre le temps de mesurer l’impact des décisions de la nouvelle administration.

Indicateurs solides

Dans les indicateurs solides, il y a eu évidemment la petite remontée de l’inflation à 2.6%. Mais ce n’est pas le seul, les ventes de détail ont progressé de 0.4% en octobre contre 0.8% en septembre, ce qui montre une consommation qui demeure ferme.

Ce dernier indice vient confirmer ce qu’a souligné Powell jeudi passé, à savoir que « l’économie n’envoyait aucun signal indiquant que nous devons nous dépêcher de baisser les taux ».

C’est la première fois que Powell s’exprime de la sorte, ce qui a renforcé le scénario que la FED, après la baisse des taux en décembre, prendra son temps pour évaluer comment évoluent le marché de l’emploi et l’inflation.

Et c’est clairement ce qu’a déclaré la présidente de la FED de Boston, Susan Collins, estimant qu’elle ne voyait pas d’urgence à baisser les taux, sans pour autant exclure une nouvelle baisse de ceux-ci lors de la prochaine réunion des 17 et 18 décembre.

Et Thomas Barkin, président de la FED de Richmond, a cité sa collègue Lorie Logan, qui avait déclaré la semaine passée : « un capitaine doit ralentir le bateau à mesure qu’il s’approche de l’embarcadère ».

Austan Goolsbee, président de la FED de Chicago, l’a exprimé différemment, mais pour dire la même chose, « il est logique de commencer à ralentir à un moment donné la vitesse à laquelle on atteint ce point, juste pour déterminer… sommes-nous au point neutre, nous en rapprochons-nous ? »

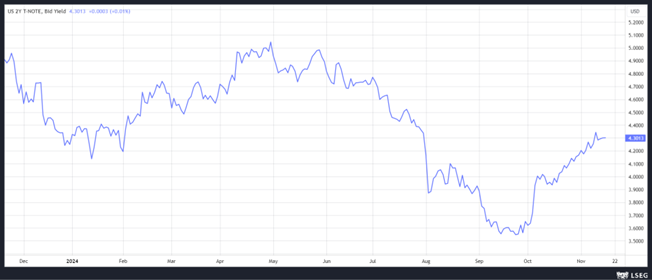

Les indices boursiers ont moyennement bien digéré cette perspective de voir la FED ralentir son processus d’ajustement et, après la phase d’euphorie, commencent à se poser des questions sur l’impact des décisions de la nouvelle administration. La fermeté des rendements obligataires avec un rendement du Treasury 2 ans qui s’installe autour des 4.30% a aussi pesé sur les actions.

Hausse du rating

Les mesures radicales mises en place par le président libertaire Javier Milei semblent porter leurs fruits, puisque Fitch a relevé la note à long terme de l’Argentine de “CCC” à “CC”.

Pour justifier sa décision, Fitch a déclaré « les entrées de dollars provoquées par une amnistie fiscale réussie ont commencé à augmenter les réserves internationales et devraient continuer à le faire à mesure qu’elles circulent dans le système financier, soutenant l’accès de l’État aux dollars ».

Pour autant, Fitch reconnait que l’Argentine n’est pas encore tirée d’affaire, car elle doit faire face à d’importants paiements de dette de 4.3 milliards de dollars en janvier et juillet 2025, en plus d’environ 2.3 milliards de dollars de paiements d’obligations en devises prévus par la Banque centrale et de 2.7 milliards de dollars par les gouvernements provinciaux, et que ses réserves restent faibles et insuffisantes.

Fitch ne mentionne pas non plus à quels sacrifices est soumise la population pour arriver à cette amélioration encore bien fragile de la situation économique.

Rien à voir avec la situation en Irlande, qui après une hausse de ses ratings en mai par Fitch et S&P, a encore bénéficié d’avis positifs.

S&P a revu les perspectives de « stables » à « positives », en laissant le rating à AA estimant que « les perspectives positives reflètent la surperformance fiscale significative, particulièrement due aux recettes de l’impôt sur les sociétés, qui reconstituent les réserves fiscales du gouvernement irlandais ».

Il faut dire que l’Irlande bénéfice d’une véritable manne fiscale depuis le début de l’année grâce à quelques grandes multinationales américaines, dont Apple. Ce qui fait que, selon les estimations de S&P, le gouvernement irlandais dégagera un excédent budgétaire équivalent à 7.4 % du revenu national.

Et S&P a salué la décision du gouvernement, « selon nous, les plans du gouvernement visant à placer une grande partie des excédents futurs dans des fonds d’épargne nouvellement créés amélioreront la résilience fiscale et économique de l’Irlande ».

Une exception

Mais l’Irlande est l’arbre qui cache la forêt, car la situation en Europe n’est en rien comparable à celle de l’Irlande.

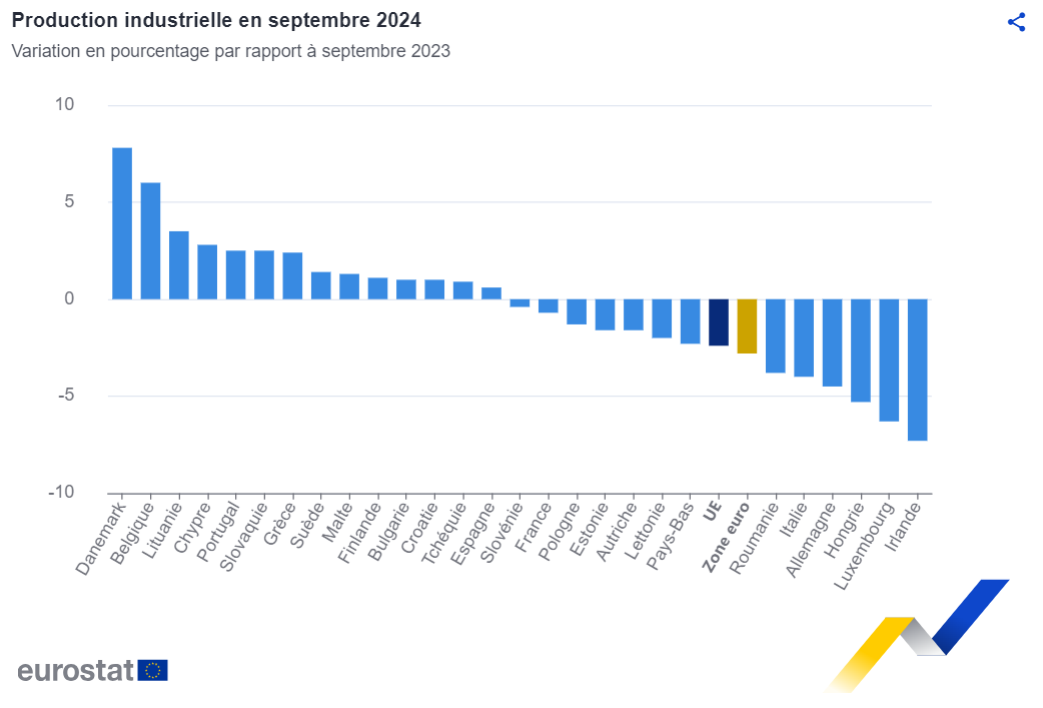

Pour preuve, la production industrielle a reculé de 2% en septembre d’un mois à l’autre, aussi bien en zone euro que dans l’UE, soit sur un an un recul de 2.8% et de 2.4% respectivement.

Le tableau publié par Eurostat montre les grandes divergences entre pays sur un an, de l’évolution de cette production industrielle. Et malgré que l’Irlande soit la lanterne rouge, cela ne l’empêche pas d’engranger des recettes.

Cette chute de la production industrielle n’a rien de surprenant compte tenu de l’évolution des indices PMI manufacturiers ces derniers mois.

Ce qui a fait dire à Piero Cipollone, membre du conseil d’administration de la BCE que « la balance des risques actuelle suggère que nous pouvons et devons réduire davantage le niveau actuel de restriction de la politique monétaire ».

Il s’inquiète du risque que représenterait le fait de laisser les taux trop élevés, car cela « pourrait réduire la croissance potentielle, affaiblissant ainsi la résistance de l’économie aux chocs de demande et d’offre ».

Et de rajouter, « la perspective de droits de douane commerciaux plus élevés par les États-Unis pourrait peser de manière significative sur l’activité et la confiance des consommateurs ».

Alors que la FED pourrait ralentir ses baisses de taux, en revanche, la BCE devrait accélérer les siennes avant de subir un nouveau choc provoqué par les hausses des droits de douane.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance