ven. 9 août 2024

Après une semaine folle, où un chiffre a failli tout faire basculer, la leçon à tirer de tout cela est clairement qu’il faut rester serein et prendre le temps d’analyser et surtout d’attendre des données complémentaires pour se forger une opinion.

Processus en marche

Le chiffre des inscriptions hebdomadaires au chômage aux États-Unis est venu recadrer ceux qui ont crié à la récession après les chiffres du chômage vendredi passé. En effet, ces dernières ont reculé de 17 000 d’une semaine à l’autre, et le chiffre est le plus faible sur les trois dernières semaines, contredisant tout à fait le scénario d’une nette dégradation du marché de l’emploi.

Ce qui n’exclut nullement que la FED se prépare à baisser les taux, sereinement lors de sa réunion du mois de septembre. Et c’est clairement le message qu’a fait passer Thomas Barkin, président de la FED de Richmond, estimant que « tous les éléments de l’inflation semblent se stabiliser (et) je suis relativement optimiste, d’après les conversations que j’ai, sur le fait que cela va continuer ».

Et de poursuivre « je pense qu’il faut un certain temps, dans une économie saine, pour déterminer s’il s’agit d’une économie qui évolue doucement vers un état de normalisation qui permettra de normaliser les taux d’une manière régulière et délibérée ou s’il s’agit d’une économie où il faut vraiment se pencher sur la question ».

Le président de la FED de Kansas City, Jeff Schmid, s’est aussi exprimé, constatant que « les conditions financières peuvent à la fois révéler des informations importantes sur la trajectoire de l’économie et avoir un impact sur l’économie réelle. Toutefois, la FED doit rester concentrée sur la réalisation de son double mandat, à savoir le plein emploi et la stabilité des prix ».

Et de conclure, « si l’inflation continue d’être faible, je serai de plus en plus convaincu que nous sommes sur la bonne voie pour atteindre l’objectif de stabilité des prix de notre mandat et qu’il sera approprié d’ajuster l’orientation de la politique monétaire ».

Et le mot de la fin à Austan Goolsbee, président de la FED de Chicago, « la FED ne s’occupe pas des élections. La FED s’occupe de l’économie. Nous ne sommes pas là pour réagir au marché boursier. Notre rôle est de maximiser l’emploi et de stabiliser les prix ».

Il faudra attendre les prochains indicateurs économiques aux États-Unis, dont celui de l’inflation, pour essayer de fixer l’agenda des baisses et l’ampleur de ces dernières. Un chiffre en baisse renforcerait le scénario d’une baisse de 0,50 % en septembre, et une nouvelle baisse de 0,25 % en décembre, pour éviter d’agir en novembre.

Car la situation est délicate pour la FED, il suffit d’ailleurs de se référer aux propos de Trump, hier, qui a estimé que « je pense que le président devrait au moins avoir son mot à dire. Je pense que dans mon cas, j’ai gagné beaucoup d’argent, j’ai eu beaucoup de succès, et je pense que j’ai un meilleur instinct que dans beaucoup de cas, les gens qui seraient à la Réserve fédérale ou le président ».

Cette remarque, qui n’est pas la première, est à prendre au sérieux car cela remettrait en cause l’indépendance de la FED qui est un pilier essentiel sur lequel repose le statut du dollar comme monnaie de réserve mondiale et d’échange.

Inflation faible

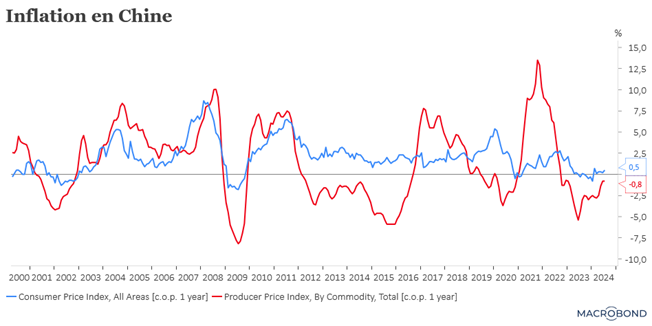

L’inflation en Chine a augmenté plus fortement qu’attendu en passant, en taux annuel de 0,2 % en juin à 0,5 % en juillet, mais cette hausse est liée à des conditions météorologiques qui ont affecté l’approvisionnement en denrées alimentaires et qui sont dès lors temporaires.

D’un mois à l’autre, les prix ont augmenté de 0,5 % contre une baisse de 0,2 % en juin, ce qui a fait dire à Dong Lijuan, statisticien du NBS, que « les températures élevées et les précipitations dans certaines régions le mois dernier ont fait grimper les prix des denrées alimentaires, contribuant en partie au retour mensuel à la croissance ».

Car pour le reste, hors alimentation, les prix n’ont pas bougé, ce qui confirme l’atonie de la demande intérieure. En effet, l’inflation de base, qui exclut les prix volatils des denrées alimentaires et des carburants, a augmenté de 0,4 % en taux annuel en juillet, contre 0,6 % en juin.

Et preuve de cette atonie, les ventes de voitures ont chuté pour le quatrième mois consécutif en juillet, malgré un programme national de reprise d’automobiles et un assouplissement des règles relatives aux prêts automobiles.

De son côté, l’indice des prix à la production affiche un recul de 0.8% en taux annuel comme le mois passé, ce qui confirme que les entreprises baissent leurs prix pour tenter de préserver leur part de marché.

Le temps des vacances

L’Echo vous fait voyager avec de petites cartes économiques, et celles de cette semaine concernent entre autres la Bulgarie et le Mexique, pour lesquels j’ai été interrogé.

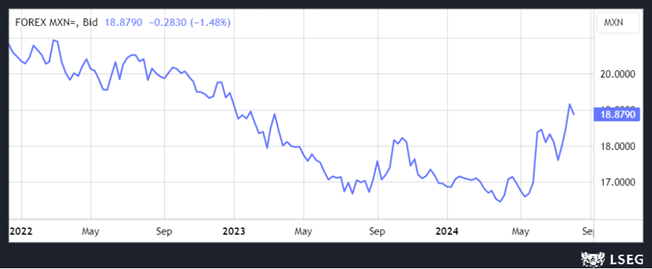

Et justement, à propos du Mexique, la Banque centrale du Mexique a abaissé son taux d’intérêt de référence à 10,75 %, une baisse de 0,25 % qui est loin d’avoir fait l’unanimité au sein du Conseil.

Deux de ses membres se sont en effet opposé à cette baisse et on peut aisément le comprendre quand dans le même temps le communiqué indique que la Banque s’attend à des pressions inflationnistes.

En partie à cause de la chute du peso, elle a révisé à la hausse ses prévisions avec un taux de 4,4 % pour la fin de l’année contre 4 % précédemment.

Cette décision est tombée quasiment au même moment de la publication du chiffre d’inflation pour le mois de juillet, qui s’est élevé pour l’inflation globale à 5,57 % contre 4,98 % en juin.

Par contre, l’inflation de base a reculé à 4,05 % contre 4,13 % en juin, ce qui peut expliquer pourquoi trois membres ont voté en faveur de la baisse des taux.

Interventions

Pour résumer la semaine, en dehors de mon intervention pour le Brief, je vous invite aussi à écouter le rediffusion du podcast Tracker + où je parle de mon portefeuille.

Et pour aussi remettre cette semaine folle en perspective vous pouvez retrouver mon intervention pour la Libre, celle sur la Première de la RTBF à 7h10, ainsi que mon passage au JT de la RTBF du mardi soir à la minute 9.21.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances