ven. 17 mars 2023

Christine Lagarde n’a pas hésité à utiliser l’article 49.3, euh non évidemment, à augmenter les taux de 0,50 %, donnant ainsi la priorité à la lutte contre l’inflation, à première vue.

Hausse de 0,50 %

Profitant de l’accalmie relative sur les marchés financiers et du rebond du Crédit Suisse, suite à l’intervention de la BNS, la BCE a augmenté ses taux de 0,50 % comme je l’avais escompté hier et souligné aussi hier pour Business AM.

Il faut prendre le temps de lire le premier paragraphe du communiqué de la BCE pour bien comprendre le positionnement de cette dernière. On peut y lire « l’inflation devrait rester trop forte pendant une trop longue période. Le Conseil des gouverneurs a donc décidé, ce jour, d’augmenter les trois taux d’intérêt directeurs de la BCE de 50 points de base, conformément à sa détermination à assurer un retour au plus tôt de l’inflation vers l’objectif de 2 % à moyen terme. Le niveau élevé d’incertitude renforce l’importance, pour le Conseil des gouverneurs, d’une approche s’appuyant sur les données pour les décisions relatives aux taux directeurs. Celles-ci seront prises en fonction de son évaluation des perspectives d’inflation compte tenu des données économiques et financières, de la dynamique de l’inflation sous-jacente et de la force de la transmission de la politique monétaire ».

Ce qui signifie que, pour la suite, la BCE ne va pas se laisser enfermer dans un scénario, mais va évaluer la situation à chaque réunion pour déterminer si une nouvelle hausse des taux est nécessaire.

Et cette hausse de taux ne veut en plus nullement dire que la BCE minimise les risques et je cite de nouveau le communiqué « le Conseil des gouverneurs surveille attentivement les tensions actuelles sur les marchés et se tient prêt à prendre les mesures nécessaires pour préserver la stabilité des prix et du système financier dans la zone euro. Le secteur bancaire de la zone euro est résilient et dispose de positions de capital et de liquidité solides. En toute hypothèse, la BCE possède une panoplie complète d’instruments de politique monétaire lui permettant de soutenir, le cas échéant, la liquidité du système financier de la zone euro et de préserver la transmission harmonieuse de la politique monétaire ».

Lors de la conférence de presse, Christine Lagarde en a profité pour donner les nouvelles prévisions de la BCE pour la croissance et l’inflation. Pour cette année, la BCE a revu sa prévision de croissance à 1 % contre un taux de 0,50 % fin décembre et à 1,6 % pour 2024 et 2025 soit respectivement 0,3 % et 0,2 % de moins que lors de ses prévisions de décembre.

Concernant l’inflation, elle a revu ses prévisions à la baisse à 5,3 % contre 6,3 % cette année, à 2,9 % contre 3,4 % en 2024 et à 2,1 % contre 2,3 % pour 2025. Mais par contre pour l’inflation sous-jacente, elle a revu cette dernière à la hausse pour cette année à 4,6 % contre 4,2 %, ce qui traduit bien les raisons de la hausse des taux.

Globalement, cette décision a été bien accueillie, grâce bien évidemment à l’apaisement sur le Crédit Suisse, ce qui a permis aux bourses de rebondir, au dollar de légèrement se détendre, aux taux obligataires de repartir timidement à la hausse (étant donné que la suite est une inconnue), et au prix du baril de remonter un tout petit peu. Cela permet aussi d’envisager que la FED pourra augmenter la semaine prochaine ses taux de 0,25 % sans problème.

Le roseau plie mais…

Vous connaissez l’adage, et ces derniers jours, la tempête qui a soufflé sur les marchés financiers les a fait plier, mais ils n’ont pas rompu grâce aux interventions des autorités.

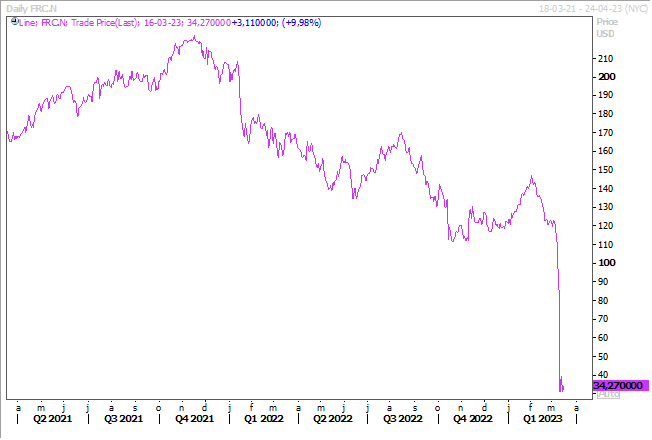

Et ces dernières ont encore dû intervenir hier après une chute du titre la First Republic Bank aux États-Unis. Les grandes banques américaines ont injecté des fonds pour 30 milliards de dollars dans la banque après des discussions entre la secrétaire au Trésor américain Janet Yellen, le président de la Réserve fédérale Jerome Powell et le PDG de JPMorgan Chase, Jamie Dimon.

L’objectif est clairement de rassurer les marchés, permettre aux banques en difficulté de rembourser les dépôts, mais pour autant il n’est nullement dans l’intention des autorités de maintenir ces dernières en vie et l’on risque dès lors de voir disparaitre du paysage toute une série de petites banques régionales aux États-Unis.

Le roseau va continuer de plier encore dans les prochaines semaines, car toutes les incertitudes ne sont pas levées, ni les risques d’ailleurs. L’apaisement est venu aussi du fait que les autorités ont décidé de garantir les dépôts, tous les dépôts peu importe le montant, de la SVB et de la Signature Bank.

Mais Janet Yellen l’a souligné « une banque ne bénéficie de ce traitement que si la supermajorité des conseils d’administration de la Réserve fédérale, de la Federal Deposit Insurance Corp et moi-même, en consultation avec le président, déterminons que l’incapacité à protéger les déposants non assurés créerait un risque systémique et des conséquences économiques et financières significatives ».

Et d’ajouter « les mesures prises cette semaine témoignent de notre engagement résolu à garantir la sécurité de l’épargne des déposants ». Ce qui est important quand on sait que plus de 9 200 milliards de dollars de dépôts bancaires américains n’étaient pas assurés à la fin de l’année dernière, ce qui représente plus de 40 % de l’ensemble des dépôts.

Autre risque

En activant une nouvelle fois l’article 49.3, le gouvernement français, et Macron par ricochet, pourraient se retrouver en pleine tourmente. Le risque est clairement un embrasement de la rue avec une paralysie du pays comme au moment des Gilets jaunes.

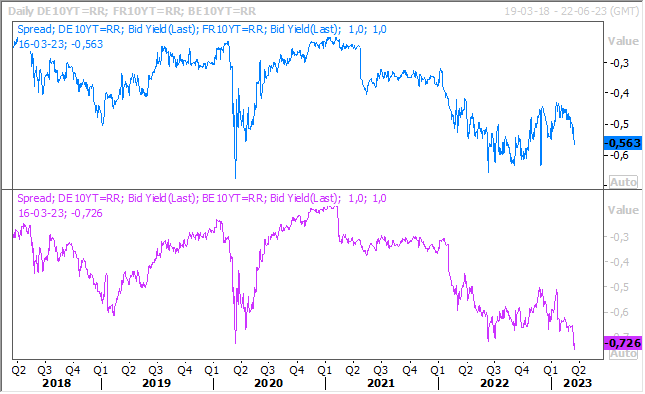

Mais le risque est aussi celui d’une démission du gouvernement, avec une dissolution de l’Assemblée et de nouvelles élections avec des tensions sur la dette française. Nous allons suivre de près l’évolution du différentiel de taux par rapport au Bund, mais pour le moment ce différentiel est moindre que celui observé pour l’obligation belge, différentiel qui s’est dangereusement aggravé vu l’inaction de notre gouvernement.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance