mar. 5 déc. 2023

Hausse du rating et amélioration du spread d’un côté, nouvelle déception pour les exportations et interrogations sur la capacité du gouvernement à mener à bien les investissements d’un autre côté.

Contraste

Après S&P le mois passé, Fitch a également, vendredi, révisé à la hausse le rating de la Grèce, le faisant passer de BB+ à BBB- avec perspective stable. Fitch souligne la croissance solide, estimée à 2,9 % cette année et à 2,4 % en 2024, ainsi que la trajectoire positive de la dette par rapport au PIB. Il table sur un niveau de 152,3 % du PIB pour 2024 grâce à un surplus budgétaire primaire cette année et l’année prochaine.

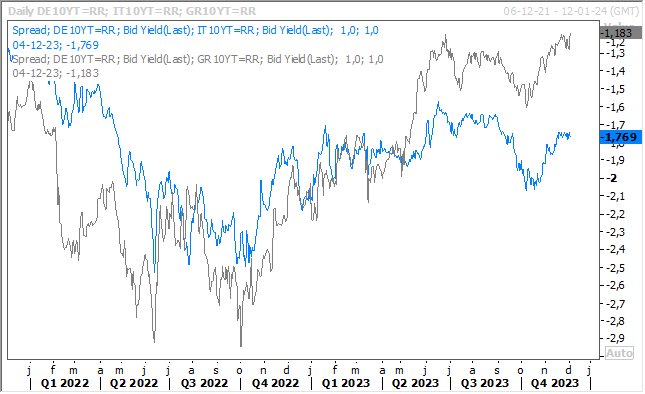

Résultat, le spread entre le Bund 10 ans et l’obligation grecque s’est encore réduit, et comme le montre le graphique, depuis mai de cette année, elle performe mieux que l’obligation italienne et l’écart se creuse. Voilà pour Yannis qui rit.

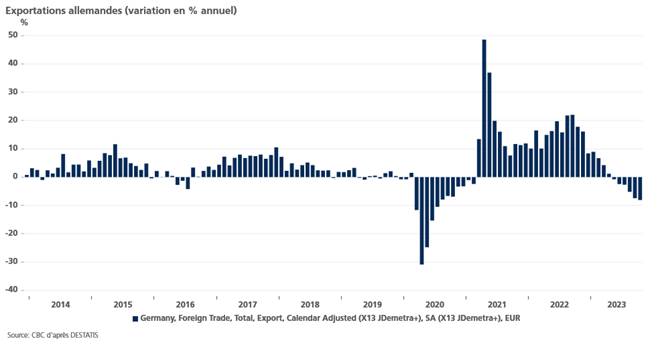

Alors que le gouvernement peine à trouver un accord et une solution pour compenser les 60 milliards d’euros qui ont été recalés par la Cour constitutionnelle, les indicateurs négatifs s’accumulent. Dernier en date, les exportations allemandes ont reculé de 0,2 % d’un mois à l’autre, soit un recul annuel de 8,1 %.

Et contre toute attente, ce sont les exportations vers les pays de l’UE qui expliquent cette piètre performance. Elles reculent en effet de 2,7 % en octobre par rapport à septembre, soit un recul de 2,4 % sur un an. Voilà pour Johann qui pleure.

Rien n’y fait

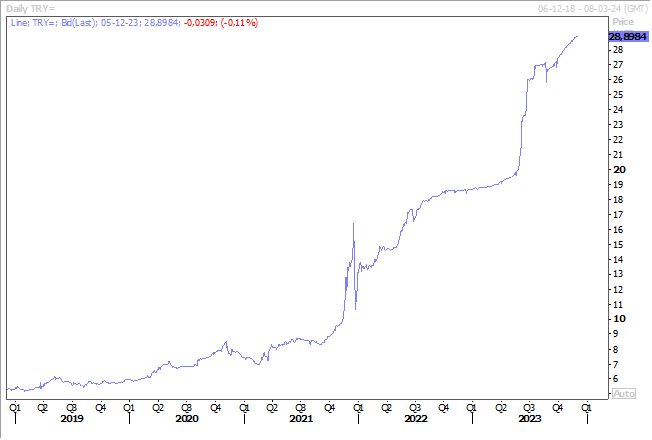

La Banque centrale a beau augmenter ses taux, et même plus que prévu, la livre turque continue de s’affaiblir par rapport au dollar, à cause d’une nouvelle hausse de l’inflation.

Cette dernière s’est établie à 61,98 % en novembre, soit son niveau le plus élevé de l’année, suite à une hausse de 3,8 % d’un mois à l’autre.

La Banque centrale devrait encore resserrer ses taux d’ici la fin de l’année, et elle table sur un taux d’inflation de 67 % cette année, un pic entre 70 % et 75 % en mai, avant une décrue grâce à la hausse des taux. En espérant que ces mesures entrainent aussi une inversion de la tendance sur la devise.

Statu quo

Sans surprise, la Banque centrale d’Australie a laissé ses taux inchangés ce matin. Mais elle n’a pas fermé la porte à une hausse des taux, se laissant du temps pour évaluer la situation comme l’a souligné le communiqué, « le maintien du taux d’escompte lors de cette réunion permettra d’évaluer l’impact des augmentations des taux d’intérêt sur la demande, l’inflation et le marché du travail ».

La prochaine réunion n’aura lieu que début février, ce qui laissera du temps à la Banque centrale pour évaluer l’évolution de l’inflation, inflation qui ne devrait pas revenir à l’objectif avant 2025. Ce qui explique pourquoi les anticipations d’une baisse des taux en 2024 sont extrêmement faibles, à contrario de celles pour la BCE et la FED. Mais ne sont-elles pas exagérées ?

Même si après un changement de ton de la part d’un faucon de la FED, c’est au tour d’un membre, aussi faucon, de la BCE de se montrer plus optimiste sur l’évolution de l’inflation.

En l’occurrence, il s’agit d’Isabel Schnabel, membre du conseil d’administration de la BCE, qui a souligné la baisse remarquable de l’inflation. Elle, qui avait souligné que les derniers kilomètres pour revenir à l’objectif seraient les plus durs, a déclaré « lorsque les faits changent, je change d’avis. Le dernier chiffre de l’inflation a rendu une nouvelle augmentation des taux d’intérêt plutôt improbable ».

Pour autant, elle incite à la plus grande prudence, car « nous avons été surpris à de nombreuses reprises dans les deux sens. Nous devrions donc être prudents lorsque nous faisons des déclarations sur quelque chose qui se produira dans six mois ».

Et elle l’est par rapport aux anticipations de marché, qui tablent sur une première baisse des taux en mars qui, sur l’ensemble de l’année, serait de plus 100 points de base, estimant que « les Banques centrales sont plus prudentes et je dirais qu’elles doivent l’être. Après plus de deux ans d’inflation supérieure à l’objectif, nous devons pécher par excès de prudence ».

Enfin une bonne nouvelle

Le secteur des services s’est amélioré en Chine avec une hausse de l’indice PMI qui est passé de 50,4 à 51,5, et qui intervient après une petite amélioration de l’indice PMI manufacturier.

Résultat, l’indice composite affiche sa meilleure performance depuis août en passant de 50 à 51,6 en octobre.

Mais ce redressement ne peut masquer le fait que l’emploi dans le secteur des services a diminué, ni les problèmes dans le secteur immobilier qui continuent de plomber l’économie.

Moins bonne nouvelle au Japon

En novembre, l’indice PMI des services a reculé en passant de 51,6 à 50,8, ce qui a fait passer l’indice composite en territoire négatif, pour la première fois depuis décembre de l’année dernière, à 49,6.

Mais par contre, les entreprises se sont montrées plus optimistes pour l’avenir à plus long terme tablant sur une demande plus forte grâce à une hausse des salaires.

Mais la situation en Chine demeure un élément déterminant dans l’évolution de l’économie japonaise qui est fortement dépendante de son voisin.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances