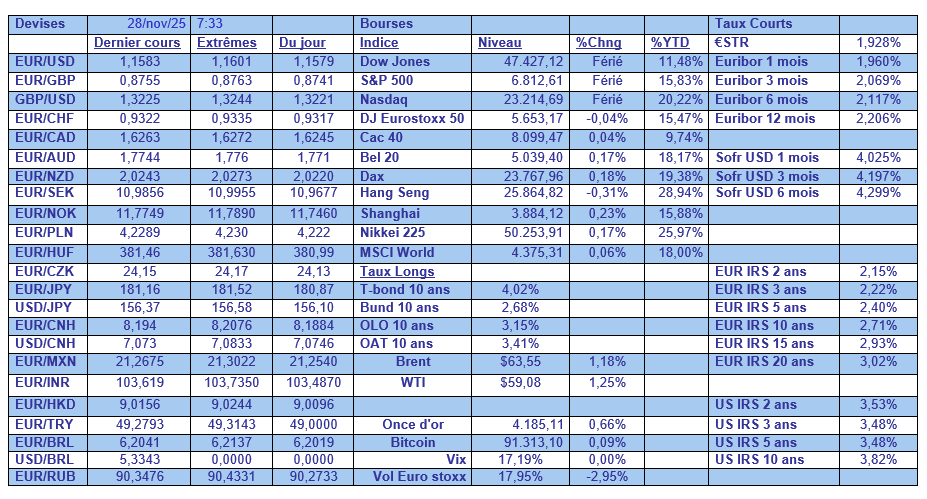

ven. 28 nov. 2025

La zone euro va terminer l’année sur une croissance modeste, ce qui ne doit cependant pas nous empêcher de souligner que, finalement, l’économie de la zone euro s’est révélée étonnamment résistante aux chocs commerciaux.

Résistante

C’est clairement en ces termes que l’on peut qualifier la situation dans la zone euro en cette fin d’année. Même si la croissance n’a rien de très spectaculaire et qu’elle affiche quand même un certain retard par rapport à la Chine et les États-Unis.

Mais cette année a mis aussi en évidence, si c’était encore nécessaire, la perte de compétitivité de l’industrie en Europe par rapport à ces deux pays, avec même une accélération par rapport à la Chine et à cause des droits de douane par rapport aux États-Unis.

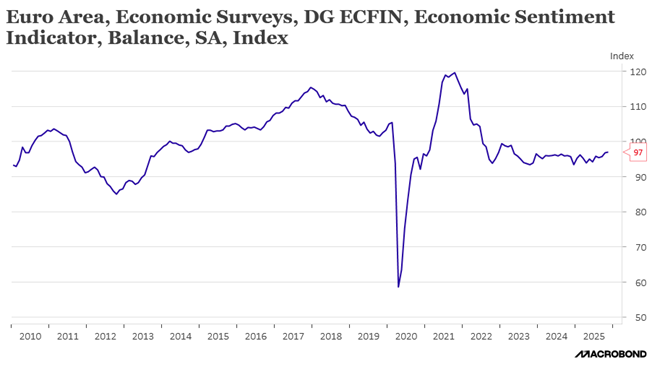

L’indicateur de confiance publié hier par la Commission européenne est l’exact reflet de cette situation avec un niveau en très légère hausse, mais qui masque de grandes divergences.

L’indicateur de confiance des industriels a de nouveau chuté après une légère amélioration le mois précédent et la confiance des consommateurs est restée stable. En revanche, la construction a fait un bond et l’indicateur des services a également connu une hausse notable, ce qui a permis à l’indice global d’être légèrement positif.

Autre indicateur allant dans le même sens, la croissance des crédits aux entreprises est restée inchangée à 2,9 % en octobre. En revanche la croissance des prêts aux ménages s’est accélérée, passant de 2,6 % à 2,8 %, son plus haut niveau en deux ans et demi.

Pas étonnant que dans ce contexte, comme l’ont montré les minutes de la dernière réunion de la BCE, cette dernière a estimé que sa politique monétaire est « bien orientée », l’économie faisant preuve de résilience et l’inflation se situant fermement dans la cible visée.

Et elle va même plus loin, puisque l’on peut lire que « attendre d’obtenir davantage d’informations restait une option très avantageuse. Le niveau actuel des taux directeurs devrait être considéré comme suffisamment robuste pour gérer les chocs ».

Sereine par rapport à l’inflation, la BCE continuera de se laisser du temps, « l’avis général était que le cycle de baisse des taux était arrivé à son terme, car les perspectives favorables actuelles devraient se maintenir à moins que des risques ne se matérialisent ».

La porte n’est pas tout à fait fermée, car la BCE s’attend à une inflation qui devrait passer sous les 2 % l’année prochaine, principalement par un effet de base, ce qui ne devrait pas nécessiter un ajustement monétaire.

Un argument de plus

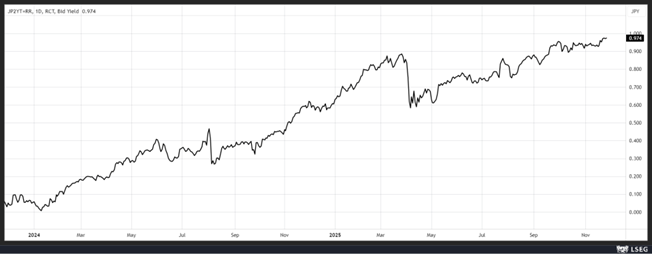

Si la BCE se montre sereine, la BOJ l’est nettement moins et encore moins après la publication du chiffre d’inflation à Tokyo ce matin.

L’indice de base des prix à la consommation de Tokyo, qui exclut les coûts volatils des aliments frais, a augmenté de 2,8 % en novembre comme en octobre. Tout comme d’ailleurs l’indice qui exclut les coûts des aliments frais et du carburant est resté aussi à 2,8 % en taux annuel.

Cette stabilité montre que l’inflation s’installe durablement au-delà de l’objectif de 2 % de la BOJ, ce qui devrait l’inciter à procéder à une nouvelle hausse des taux dans les prochains mois, ce qui a encore un peu plus fait grimper le rendement de l’obligation à 2 ans.

Le fait que la production industrielle a augmenté de 1,4 % en octobre par rapport au mois précédent devrait par contre la rassurer. Mais attention, car les fabricants interrogés par le gouvernement prévoient une baisse de la production industrielle de 1,2 % en novembre et de 2 % en décembre, ce qui suggère que l’impact des droits de douane américains pourrait s’intensifier dans les mois à venir.

Économie indienne

Les chiffres du PIB au troisième trimestre seront publiés ce matin, et un peu comme la zone euro, l’économie indienne a fait de la résistance, mais à un tout autre niveau de croissance.

Selon les estimations, le PIB est attendu en hausse de 7,3 % au troisième trimestre, en taux annuel, contre un taux de 7,8 % le trimestre précédent.

La croissance devrait être soutenue par la consommation privée, l’investissement public, et des exportations qui n’avaient pas encore été trop affectées par les droits de douane de 50 % mis en œuvre à la fin du mois d’août.

Résultat, la croissance pourrait ralentir au dernier trimestre et au premier trimestre de l’année prochaine à cause de cette hausse des droits de douane sur les exportations indiennes vers les États-Unis sur certains produits.

Le FMI d’ailleurs, dans ses dernières prévisions, s’attend à ce que l’économie indienne croisse à un rythme moyen de 6,6 % au cours de l’exercice 2025/26 et de 6,2 % au cours de l’exercice suivant.

Avec le recul de l’inflation, la Banque centrale dispose d’un peu de marge de manœuvre et pourrait encore réduire ses taux de 0,25 % la semaine prochaine pour ramener son taux directeur à 5,25 %.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances