mar. 28 févr. 2023

Le Brexit a été tout sauf un long fleuve tranquille et cela demeure compliqué encore, il faut dès lors saluer l’accord entre le Royaume-Uni et l’UE sur le protocole nord-irlandais.

Accord en vue

Même si le Premier ministre, Rishi Sunak, doit encore persuader le Parti Unioniste Démocratique de valider cet accord, cette révision du protocole nord-irlandais devrait contribuer à apaiser les relations entre le Royaume-Uni et l’UE.

L’objectif de cet accord est de permettre des relations commerciales fluides et il ressort qu’il n’y aura pas de frontière en Mer d’Irlande, un point crucial pour les unionistes.

Ursula von der Leyen a souligné que « nous avons prévu des garde-fous importants pour que l’accord fonctionne ». Elle estime que cet accord « donnera satisfaction à tout le monde ».

Un apaisement dans les relations entre les deux partenaires était vraiment indispensable vu la guerre en Ukraine qui demande de regrouper nos forces et nos moyens pour soutenir ce pays.

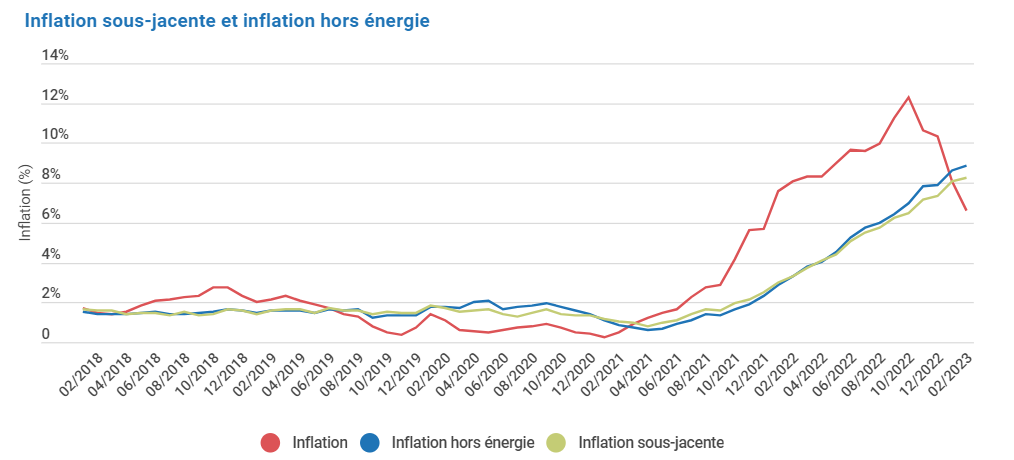

Baisse de l’inflation en Belgique mais …

Recul très net de l’inflation en Belgique, qui passe de 8.05% en janvier à 6.62% en février, sous l’effet du recul des prix de l’énergie. Mais, il y a un sérieux bémol, l’inflation sous-jacente augmente et passe de 8.05% à 8.28%.

Derrière la bonne nouvelle de la baisse des prix de l’énergie, se cache par contre une hausse des prix dans les services, les loyers et les produits alimentaires. Avec comme conséquence que la baisse des prix de l’énergie a entrainé une petite baisse de l’indice santé, ce qui signifie que l’inflation que subit quotidiennement le consommateur ne se retrouve que partiellement dans l’indice et dès lors l’indexation des salaires ne compensera pas toute la hausse. Ce que je soulignais hier sur le site Business AM.

Cela signifie aussi que l’inflation s’installe durablement dans l’économie et que la BCE devra continuer à augmenter ses taux.

A propos de l’inflation toujours

Même si l’économiste de la BCE, Philip Lane, constate que « il y a des preuves significatives que la politique monétaire est en train d’entrer en action. Pour l’énergie, les denrées alimentaires et les biens, il y a beaucoup d’indicateurs prospectifs qui disent que les pressions inflationnistes dans toutes ces catégories devraient diminuer assez fortement », cela ne déviera en rien la BCE de son objectif.

Mais, ce qui demeure essentiel a-t-il souligné est que « nous avons tous souscrit au critère selon lequel il est important de réaliser des progrès suffisants en matière d’inflation sous-jacente ». On y revient.

Et une fois que les taux auront atteint leur plafond, le fameux taux pivot, la BCE a clairement l’intention de les laisser inchangés un certain temps, pour ne pas dire un temps certain. Et Lane de préciser que « cela pourrait être une période assez longue, un bon nombre de trimestres ».

Il est certain aussi que le ralentissement de l’activité économique contribuera au reflux de l’inflation, et un des indicateurs qui permet de mesurer ce ralentissement est celui des crédits octroyés aux entreprises et aux ménages.

Pour la zone euro, les crédits aux entreprises ont augmenté de 6.1% en janvier contre un taux de 6.3% en décembre, et ceux aux ménages de 3.6% contre 3.8%.

Dans le même temps, l’indice M1 (monnaie en circulation plus dépôts à vue), un bon indicateur avancé de l’activité future, s’est contracté de 0.7 %, une première. Et l’indice M3 qui englobe plus largement la monnaie en circulation est passé de 4.1% à 3.5%.

Une bonne raison ?

Le chiffre du mois de janvier de la production industrielle au Japon est venu donner raison au nouveau gouverneur de la BOJ de ne pas se précipiter dans un changement de politique monétaire.

La production industrielle a en effet chuté de 4.6 % d’un mois à l’autre, dépassant toutes les prévisions, et c’est le recul le plus important depuis mai 2022. En cause, une chute de la production automobile de 10,1 %, mais aussi des machines et de pièces électroniques qui a chuté de 13.5 % et de 4.2 %, respectivement.

Par contre, bonne nouvelle, les ventes de détail ont augmenté de 6.3 % en janvier en taux annuel, soit la croissance la plus rapide depuis mai 2021. Elles ont progressé de 1.9% d’un mois à l’autre après une hausse de 1.1% en décembre.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance