ven. 17 juil. 2020

Le sommet européen est attendu avec beaucoup d’espoir et pourrait être historique en cas d’accord des 27, et même Christine Lagarde a mis la pression pour arriver à un accord.

Sommet historique ?

On l’a assez répété, mais si un accord émerge lors de ce sommet, ou si les 27 arrivent à un accord rapidement, il s’agira d’un accord historique et d’une avancée majeure pour l’UE.

Même si un accord n’est pas obtenu ce week-end, il faudra au moins des signaux forts démontrant que l’accord est proche, sinon la déception sera à la hauteur des attentes.

La BCE a laissé ses taux inchangés tout en laissant clairement entendre qu’elle continuera à assurer la liquidité et la fluidité des marchés. Mais Christine Lagarde a insisté sur l’importance du plan de relance européen, rappelant que la BCE, à elle seule, ne pouvait soutenir la reprise.

Lors de la conférence de presse, Christine Lagarde a donné quelques indications sur l’évolution de la masse monétaire et sur celle des crédits. L’indice M3 a sensiblement progressé en passant de 8.2% à 8.9% en mai, sous l’effet d’une hausse des crédits bancaires.

Mais il s’agit essentiellement des crédits aux entreprises, qui ont connu une croissance qui est passée de 6.6% à 7.3% en mai. Car dans le même temps, la hausse des crédits aux ménages est restée inchangée à 3% au mois de mai.

Le soutien de la BCE et l’espoir d’un accord ont continué de soutenir l’euro ainsi que de maintenir les spreads entre les pays de la zone euro dans des fourchettes très limitées.

Signaux contradictoires

La situation aux Etats-Unis continuent d’être très compliquée à appréhender vu la contradiction dans les chiffres et les inquiétudes sur l’ampleur et les conséquences de la nouvelle vague.

A propos de vague avec 1 million d’exemplaires vendus, le livre de la nièce de Trump fait un carton. Mais fallait-il ce livre pour savoir qu’il était incompétent ?

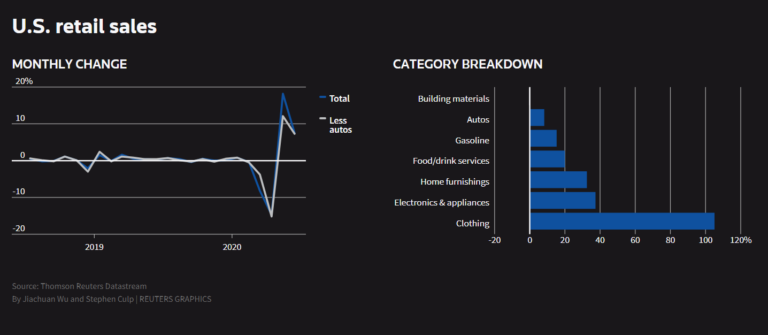

Plus sérieusement, comme le montre le graphique, les ventes de détail aux Etats-Unis ont augmenté de 7.5% en juin après un rebond de 18.2% en mai.

Ce chiffre est très positif, et si on prend en compte uniquement les ventes de détail hors automobiles, essence et alimentaires, elles ont également augmenté avec une hausse de 5.6%.

Cependant, ce chiffre doit être nuancé pour deux raisons. La première parce qu’une étude menée par l’Insitut JPMorgan Chase pose question. Selon cette étude, les Américains, qui ont bénéficié d’une augmentation des allocations de chômage en raison de la pandémie, ont dépensé plus que lorsqu’ils travaillaient. Ce qui fait craindre dès lors une forte baisse des dépenses lorsque ces allocations prendront fin.

Pour arriver à cette conclusion, les chercheurs ont analysé les transactions de 61 000 ménages ayant reçu des allocations de chômage entre mars et mai. Les dépenses ont chuté pour tous les ménages à mesure que le virus se propageait et entraînait la fermeture d’entreprises, mais elles ont ensuite augmenté lorsque les ménages ont commencé à recevoir des allocations de chômage.

Avec comme résultat que les ménages sans emploi ont dépensé 10 % de plus après avoir reçu des allocations qu’avant la pandémie, ce qui contraste totalement avec une récession classique, où les ménages recevant des allocations de chômage réduisent généralement leurs dépenses de 7 %.

En conclusion, « nos estimations suggèrent que l’expiration de l’accord entraînera d’importantes réductions des dépenses, avec des effets potentiellement négatifs tant sur les ménages que sur l’activité macroéconomique ».

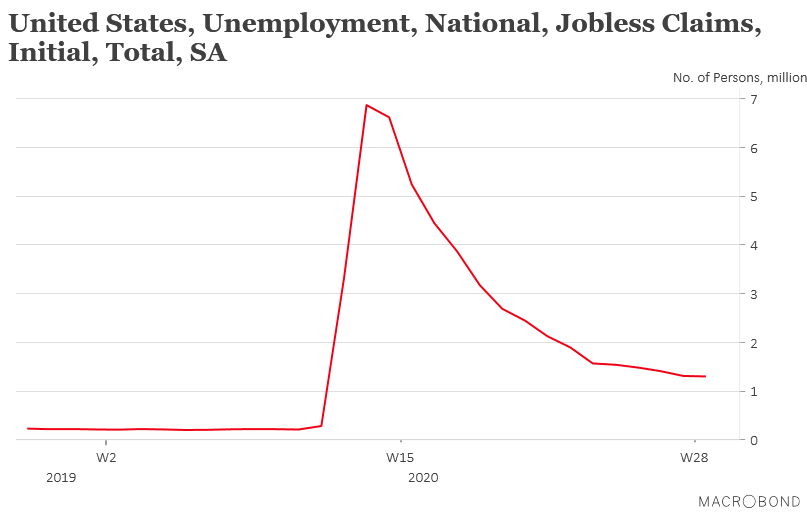

La deuxième raison de préoccupation est, comme le montre le graphique, l’absence de décrue des inscriptions hebdomadaire au chômage, qui se sont élevées à 1.300 millions. Pas de baisse et alors que 32 millions d’Américains recevaient encore fin juin une allocation de chômage. En écho à ces chiffres, le président de la FED de Chicago, Charles Evans, prévoit un taux de chômage de 9 % ou 9,5 % en 2020 et de 6,5 % en 2021, et que le PIB américain devrait revenir à son précédent sommet vers le milieu ou la fin de l’année 2022.

Et il y a peut-être aussi une troisième raison, les données à haute fréquence, voir graphique, montrent une certaine stagnation de l’activité après le rebond observé avec la phase de déconfinement.

Accord de l’OPEP+

L’OPEP+ a décidé de réduire de 7.7 millions de barils par jour sa production à partir du mois d’août jusque fin décembre contre une réduction précédente de 9.7 millions de barils par jour.

En tenant compte de la légère reprise de l’activité, la demande devrait se reprendre et compte tenu donc cette réduction de la production de la part de l’OPEP et de la chute de la production aux Etats-Unis, le prix du baril devrait rester stable jusque la fin de l’année.

Source : Le Blog de Bernard Keppenne, Chief Economist CBC Banque