ven. 1 juil. 2022

Les bourses ont clôturé le premier semestre en forte correction et les perspectives restent moroses alors que les signes de ralentissement s’accumulent.

Aux Etats-Unis

Ces signes de ralentissement s’observent en particulier aux Etats-Unis avec le dernier en date, les dépenses de consommation. Ces dernières n’ont augmenté que de 0.2% en mai après une hausse de 0.6% en avril. Ce chiffre vient après le recul de la production industrielle, des ventes de détail et des permis de construire, ce qui confirme le ralentissement de l’économie américaine.

Le ralentissement provoque-t-il déjà un reflux de l’inflation ? L’indice des prix des dépenses de consommation personnelle (PCE) a augmenté de 0,6 % le mois dernier après avoir progressé de 0,2 % en avril, soit un taux annuel inchangé à 6.3%. Par contre, si l’on exclut les composantes volatiles que sont l’alimentation et l’énergie, l’indice des prix PCE a augmenté de 0,3 %, soit un taux annuel de 4,7 % contre 4,9 % en avril.

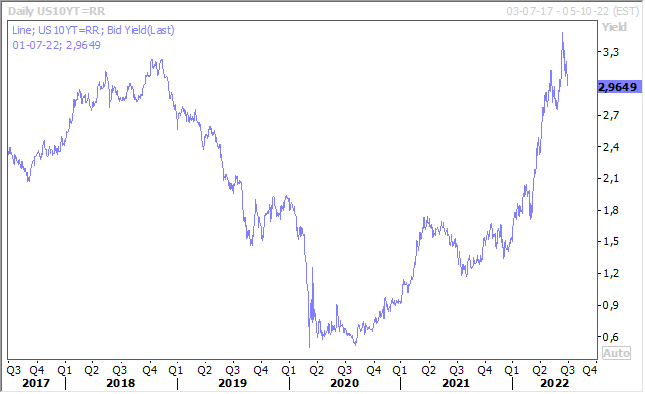

Il ne s’agit pas encore d’un recul significatif, et la FED ne devrait donc pas modifier ses intentions, mais les taux obligataires aux Etats-Unis ont nettement reflué après une phase sans doute d’exagération.

En Asie

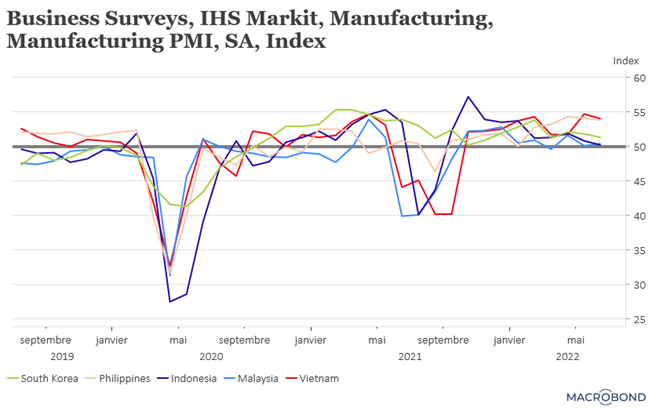

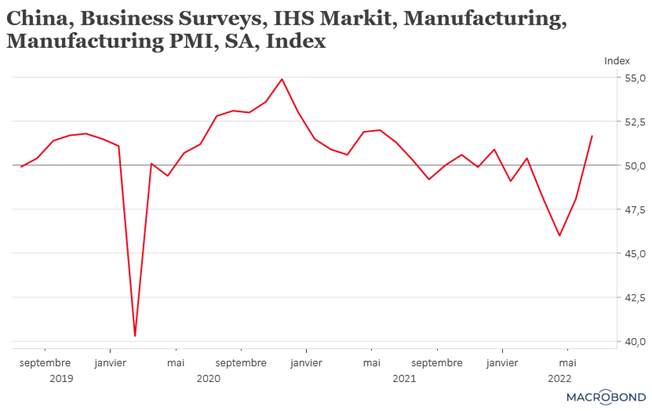

Le ralentissement touche aussi l’Asie, à l’exception de la Chine qui se reprend après la période de confinement partiel.

Ce ralentissement s’observe à travers les indices PMI manufacturiers en recul au Japon (passant de 53.3 à 52.7), en Corée du Sud (passant de 51.8 à 51.3), à Taïwan où il est même passé sous le seuil des 50 à 49.8 et au Vietnam (passant de 54.7 à 54).

Et la crainte est clairement que le ralentissement aux Etats-Unis et en Europe se fasse ressentir dans les prochains mois dans ces économies tournées vers le commerce international.

L’élément positif est bien évidemment le redressement en Chine avec un indice PMI manufacturier qui a augmenté à 51,7 en juin, contre 48,1 le mois précédent. Mais on sait combien cette reprise est fragile car la consommation demeure toujours extrêmement faible et la politique zéro-Covid fait toujours craindre de nouvelles mesures de restriction.

Et l’Europe ?

Elle n’échappe pas à ce ralentissement, même si la récession n’est pas encore d’actualité si l’on observe les indices PMI manufacturiers qui demeurent au-dessus du seuil des 50.

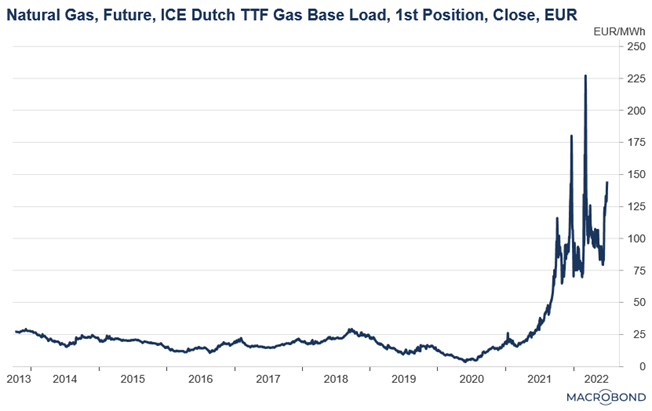

Mais l’Europe a un problème supplémentaire à savoir sa dépendance énergétique qui a comme conséquence que la hausse des prix ampute sa croissance, et qu’un arrêt de livraison la ferait alors inéluctablement basculer en récession.

Si le prix du baril s’est un peu tassé, il demeure élevé, en revanche le prix du gaz ne se dégonfle pas et il devrait au contraire rester sous tension à l’approche de l’hiver.

Et tout cela dans un contexte marqué par une inflation qui va obliger la BCE à agir. Le chiffre d’inflation publié aujourd’hui viendra confirmer que la BCE n’aura pas le choix. On attend en effet un taux d’inflation annuel qui passerait de 8.1% à 8.4%, et si l’on prend le Core CPI de 4.4% à 4.5%.

Encore un mot sur le Japon

En plus de l’indice PMI, ce vendredi ont été publiés les indices Tankan par la BOJ qui donnent une idée de l’état d’esprit des entreprises sur le dernier trimestre.

L’indice des entreprises manufacturières est tombé à son niveau le plus bas depuis mars 2021 à 9 contre 14 le trimestre précédent, alors que celui des services a progressé passant de 9 à 13. Cette divergence s’explique par le fait que la levée des mesures de restriction a favorisé le secteur des services, alors que les problèmes dans les chaînes d’approvisionnement ont continué de peser sur l’industrie.

Mais les entreprises craignent une hausse des prix qui viendrait affecter la consommation, hausse qui pourrait encore être exacerbée par la faiblesse du yen.

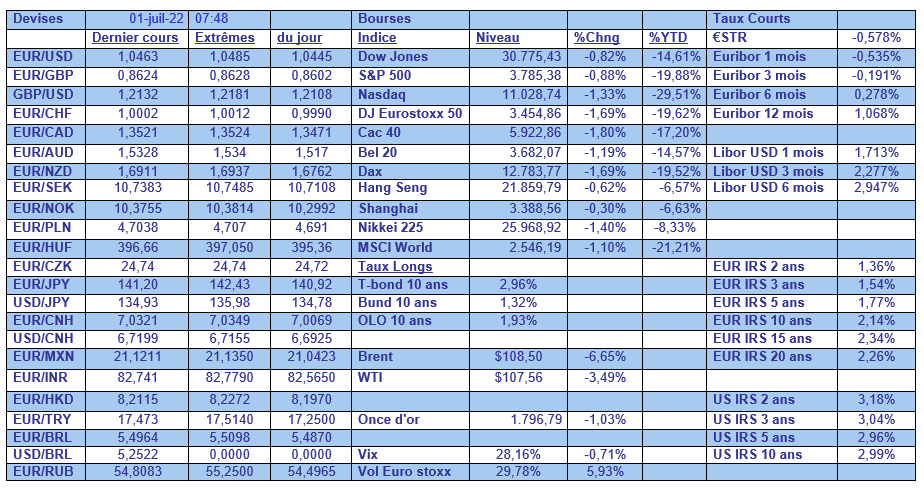

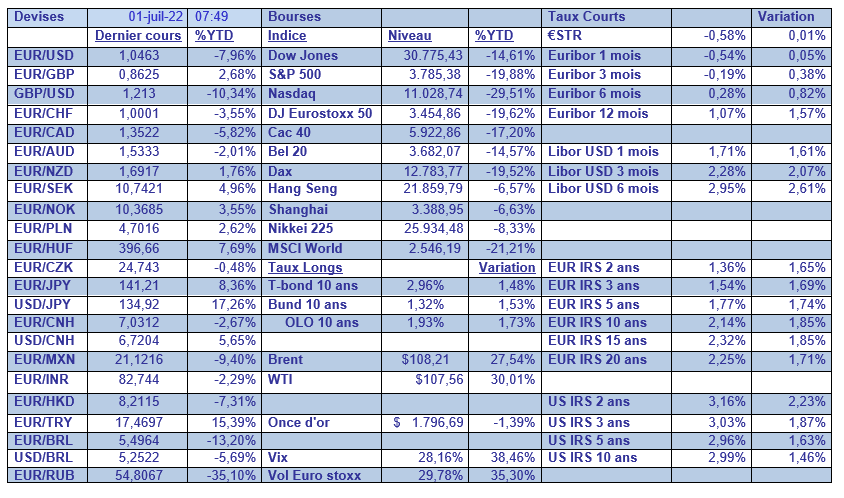

Dans le tableau mensuel, il y a évidemment le recul des bourses avec le Nasdaq qui signe la pire performance de son histoire. Et il y a le recul du yen et de la livre turque pour des raisons totalement différentes.

Source: Bernard Keppenne - Chief Economist CBC Banque & Assurance