mer. 12 févr. 2020

Rassurés par les propos de Powell, par le fait que le virus semble ralentir sa progression, et par la volonté affichée par les autorités chinoises de tout faire pour soutenir l’économie, les marchés financiers continuent de bien se comporter.

Ralentissement de la progression

Même si le chiffre reste impressionnant, il indique quand même un ralentissement dans la progression du virus. Dans la province de Hubei, qui est l’épicentre de l’épidémie, hier, le nombre de personnes contaminées a augmenté de 1.068, alors que le 4 février c’était 3.000 nouveaux cas, et qu’il s’agit du chiffre le plus faible depuis le 31 janvier.

Il est évidemment trop tôt pour crier victoire, mais cela conforte le sentiment que l’impact sera limité sur l’économie. C’est en substance le message délivré par Powell, patron de la FED, qui estime que l’économie américaine est « in a very good place », même s’il faut rester attentif aux conséquences du coronavirus si cela devait perdurer.

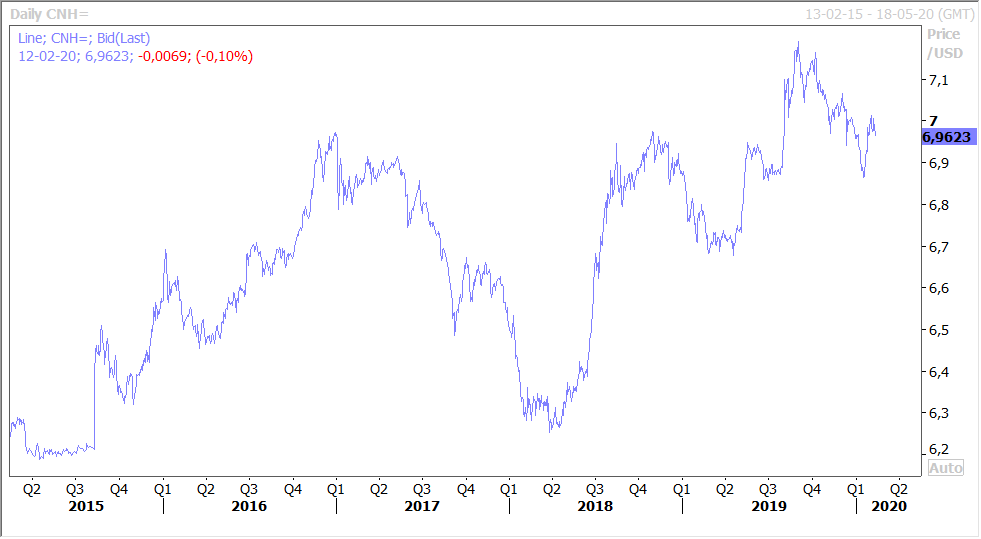

Les marchés boursiers continuent de bien se comporter, les taux d’intérêt repartent très légèrement à la hausse, ainsi que le prix du baril et sur le front des devises le yuan se redresse un peu (voir graphique), ainsi que la couronne norvégienne.

Mais on ne peut pas nier que ce ralentissement en Chine aura des répercussions pour les pays de la zone asiatiques, alors même que ces derniers avaient déjà soufferts de la guerre commerciale.

C’est ce qui ressort, entre autres, des chiffres de croissance pour la Malaisie. Au quatrième trimestre, en chiffres annuels, elle a été de 3.6% comme le trimestre précédent. Soit un taux pour l’ensemble de l’année 2019 de 4.3% contre une prévision de 4.7%.

Comme le coronavirus va affecter la croissance au premier trimestre, la banque centrale pourrait baisser ses taux. Elle avait déjà réduit de 0.25% son taux pour le porter à 2.75%, une première depuis mars 2011, mais à une marge de manœuvre, selon son gouverneur, suffisante compte tenu du niveau assez faible de l’inflation.

Comme je l’expliquais hier dans ma vidéo hebdomadaire, qui est sur mon blog, les banques centrales devraient se montrer très circonspectes dans de nouvelles baisses de taux. Je parlais en particulier de la banque centrale d’Australie, mais je pourrais tenir le même propos pour la banque centrale de Nouvelle-Zélande ce matin.

Elle a décidé de laisser son taux inchangé à 1%. Mais, tout en reconnaissant les risques que font peser le coronavirus à court terme sur l’économie, elle s’est montrée plus positive sur le long terme et table sur un rebond de l’économie au second semestre.

Elle a dès lors coupé l’herbe sous le pied de ceux qui espéraient encore une baisse des taux cette année. Conséquence, le dollar néo-zélandais s’est très légèrement renforcé par rapport au dollar.

Pas de miracle

La croissance en Grande-Bretagne au quatrième trimestre est ressortie conforme aux attentes, à savoir une absence de croissance, soit un taux annuel de 1.1%. Cette absence de croissance est la conséquence d’une chute des investissements des entreprises ainsi qu’un très faible niveau des dépenses des ménages.

La production industrielle n’a progressé que de 0.1% en décembre, soit une baisse de -1.8% sur un an, ce qui est largement plus mauvais que les prévisions.

Même si les indices de confiance se sont redressés, l’amélioration de la situation dans les faits ne s’observent pas encore et la question d’une baisse des taux de la part de la BOE va continuer de se poser dans les prochains mois.

L’intérêt ne se dément pas

Même si les bourses gardent un vif intérêt pour les investisseurs, l’appétit pour les émissions obligataires ne se dément pas, bien au contraire.

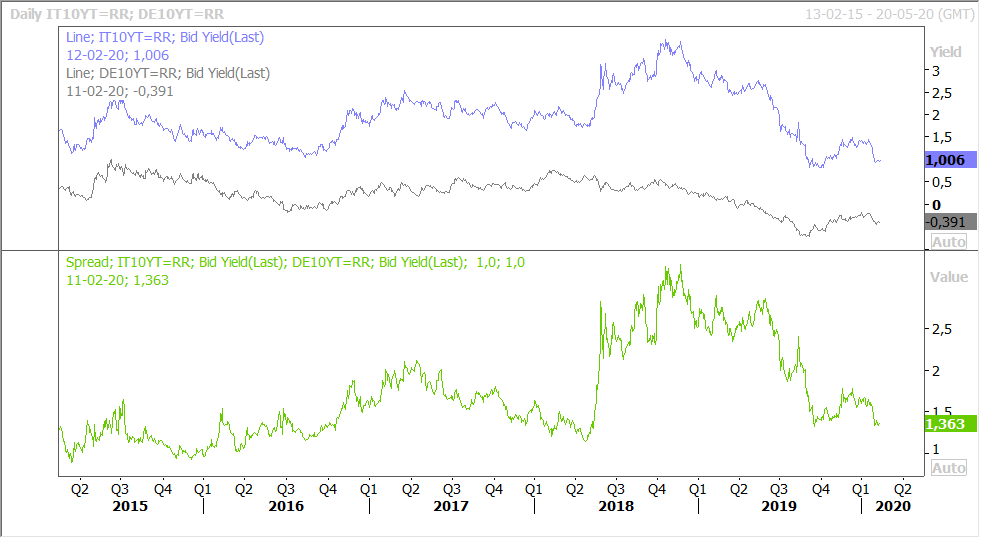

Ainsi l’Italie a émis un emprunt sur 15 ans qui a fait l’objet d’une demande record de 48 milliards d’euros. Comme le montre le graphique, les rendements en Italie sont légèrement orientés à la baisse et le différentiel (courbe verte) par rapport au bund se tasse aussi.

Source : Le blog de Bernard Keppenne, Chief Economist CBC Banque