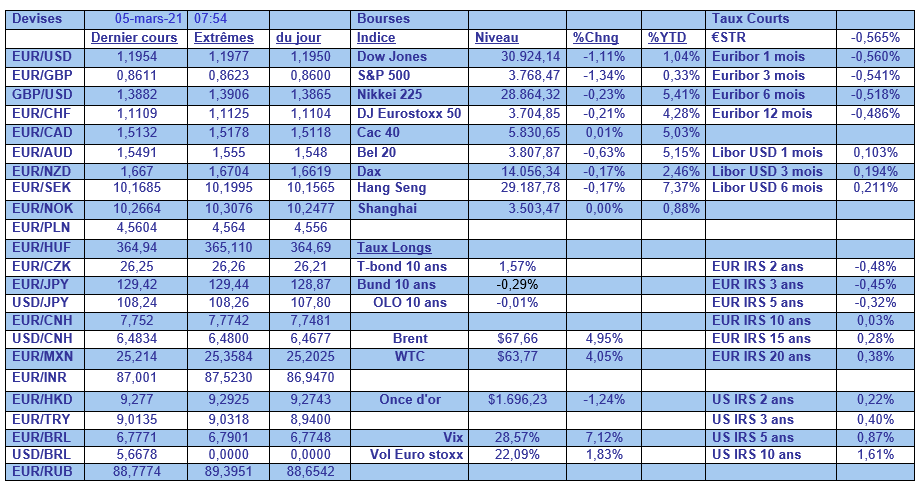

ven. 5 mars 2021

La hausse des taux longs, si elle est liée à l’amélioration de la situation économique, est normalement une bonne chose, et le retour des taux aux niveaux d’avant la crise du Covid n’est finalement que normal, mais …

Hausse des taux longs encore

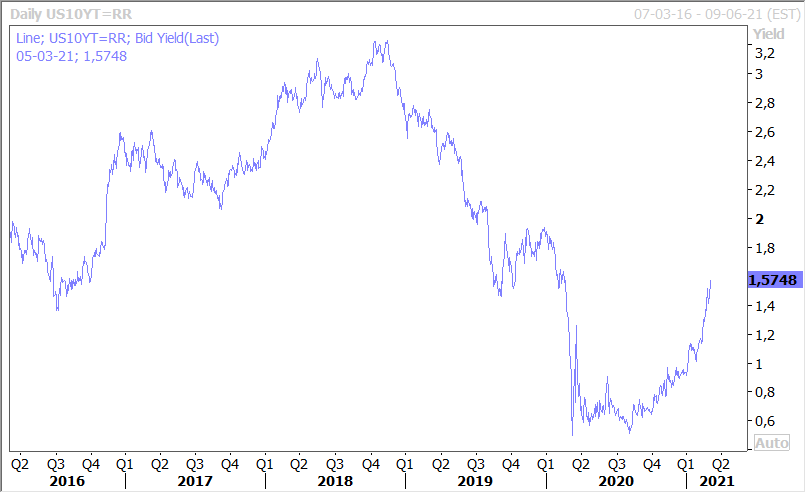

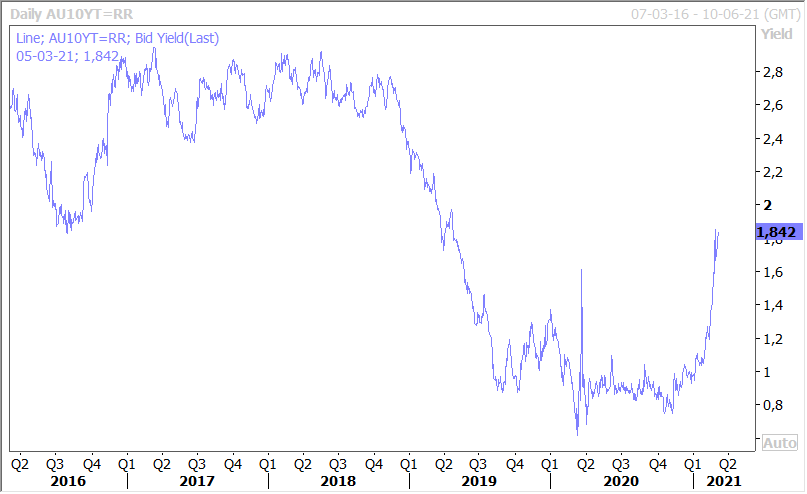

Il faut prendre une nouvelle fois un peu de recul et voir où se situaient les taux avant l’arrivée du virus. Trois graphiques pour illustrer mon propos, dans l’ordre, l’évolution du rendement du treasury 10 ans, celui de l’obligation australienne et pour finir celui de l’obligation italienne.

Au regard de ces niveaux, il y a certes une remontée mais rien d’excessif si on reste bien évidemment dans ces niveaux. Si certains membres de la BCE se sont inquiétés cela tient au fait de savoir si cette hausse est injustifiée. Mais comme l’a rappelé un autre membre de la BCE, Klaas Knot, gouverneur de la banque centrale des Pays-Bas, « je crois que le point de départ doit être le fait que la hausse des taux reflète l’amélioration des perspectives de croissance et le relèvement des anticipations d’inflation, ce qui, en soi, est positif ».

Et Powell n’a pas déclaré autre chose en affirmant que la FED allait maintenir sa politique monétaire accommodante car il a encore du chemin à parcourir pour atteindre le plein emploi. Et la hausse des taux longs, même si elle a attiré son attention, pour autant, il ne considère toutefois pas que ces derniers aient atteint un niveau tel que la Fed doive davantage intervenir sur les marchés pour les faire baisser.

Alors oui, les investisseurs ont été déçus car ils espéraient une intervention de la FED, mais cette dernière ne se justifie pas et les taux restent à des niveaux bas.

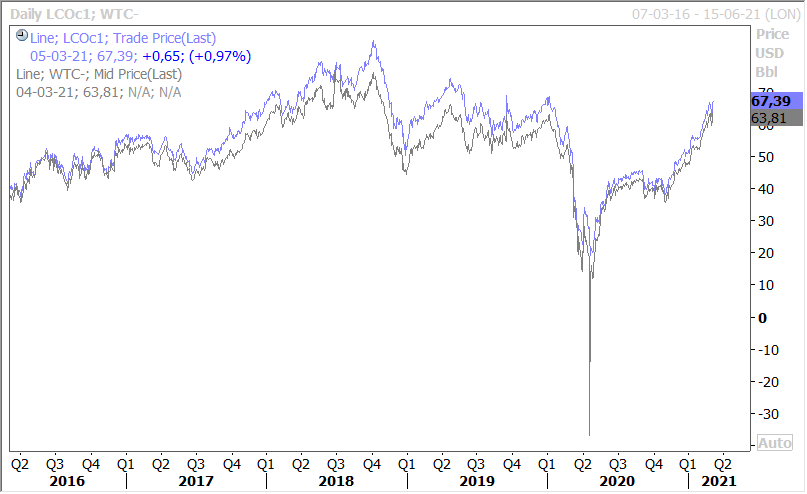

Mais la hausse du prix du baril

Ne vient pas faciliter les choses, c’est une évidence, car cela entretient les anticipations inflationnistes, ce qui pousse les taux longs à la hausse. Le prix du baril a progressé, voir le graphique, après l’annonce par l’OPEP+ d’une prolongation pour un mois de la réduction de leur production. Et même, l’Arabie Saoudite a annoncé qu’elle prolongeait aussi jusqu’en avril sa limitation volontaire de sa production d’un million de barils par jour.

Même si les membres de l’OPEP+ constatent une hausse de la demande, ils se montrent encore prudents car la situation demeure encore fragile et une rechute de cette dernière n’est pas à exclure.

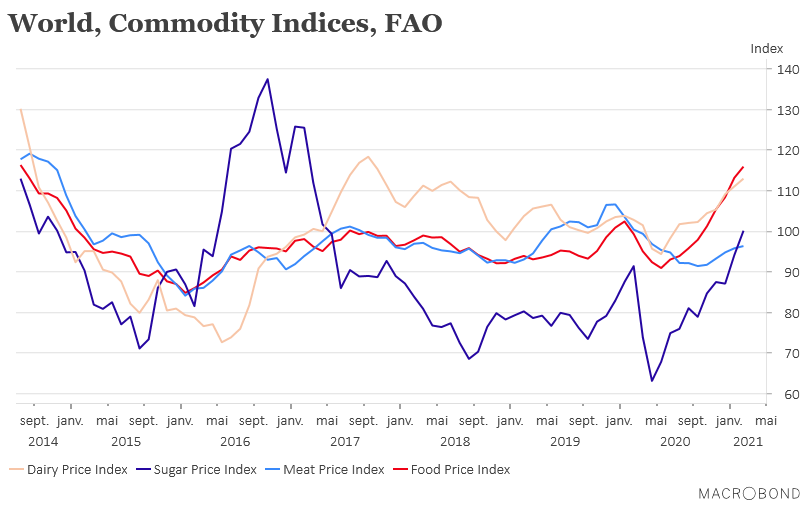

Hausse aussi ..

Des prix des matières premières agricoles, comme le montre le graphique, qui reprend les indices publiés par la FAO. Il s’agit du neuvième mois de hausse, tiré essentiellement par la hausse du sucre et des huiles végétales.

Pour le sucre, la reprise de l’activité en Asie entraine une reprise conséquente de la demande, alors que l’on a assisté à une baisse de la production à cause entre autres de la baisse des rendements des betteraves l’année passée.

Conséquences de ces trois hausses…

Le dollar s’est sensiblement renforcé avec surtout la hausse des taux longs aux Etats-Unis, et cela malgré la hausse du prix du baril, qui a parfois comme conséquence de faire baisser le dollar. L’or continue de se tasser car il est moins intéressant compte tenu de la remontée des taux. Et les bourses ont moyennement apprécié, surtout les bourses américaines qui en attendaient certainement trop, même si l’amélioration de l’économie ne peut à terme qu’être positif.

Mais il faut dire qu’on attend aussi les chiffres du chômage aux Etats-Unis qui sont un élément clé dans la politique future de la FED. Les inscriptions hebdomadaires publiées hier montrent que le chemin sera encore long avant une amélioration significative. Ces dernières se sont élevées à 745.000 contre 736.000 la semaine passée.

Ce qui ne devrait cependant pas empêcher un rebond des créations d’emploi qui sont attendues à 198.000 contre 49.000 le mois passé, avec un taux de chômage qui devrait rester inchangé à 6.3%.

Mais attention car ce chiffre de 6.3% ne reflète pas l’augmentation de la durée du chômage, ni le fait que certains sont encore référencés comme au travail mais sont dans les faits au chômage, ni l’aggravation du chômage des femmes et ni la pénurie dans certains secteurs.

Source : Le Blog de Bernard Keppenne, Chief Economist CBC Banque