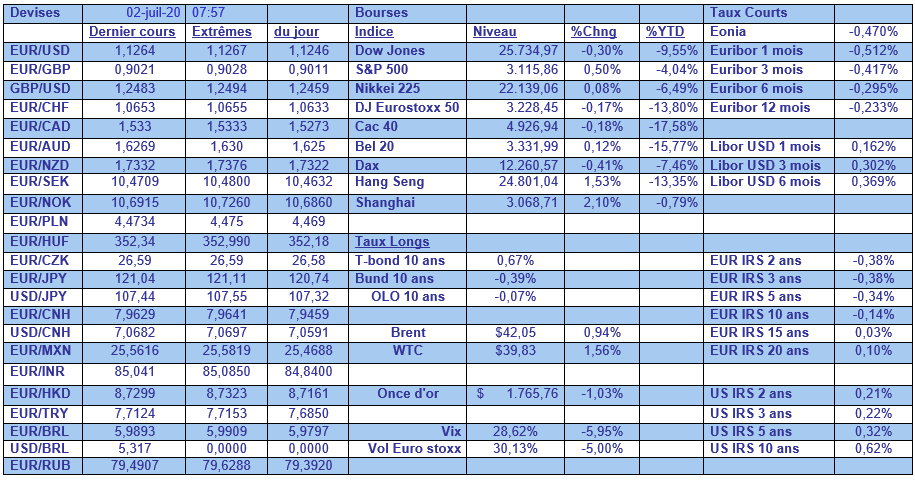

jeu. 2 juil. 2020

L’état du marché de l’emploi aux Etats-Unis va focaliser toutes les attentions, en partie aussi parce qu’il est le reflet des contradictions de l’état de l’économie américaine.

Marché de l’emploi

Le chiffre des créations d’emploi ne devrait pas surprendre comme le mois passé et est attendu à 3 millions contre 2.5 millions le mois passé.

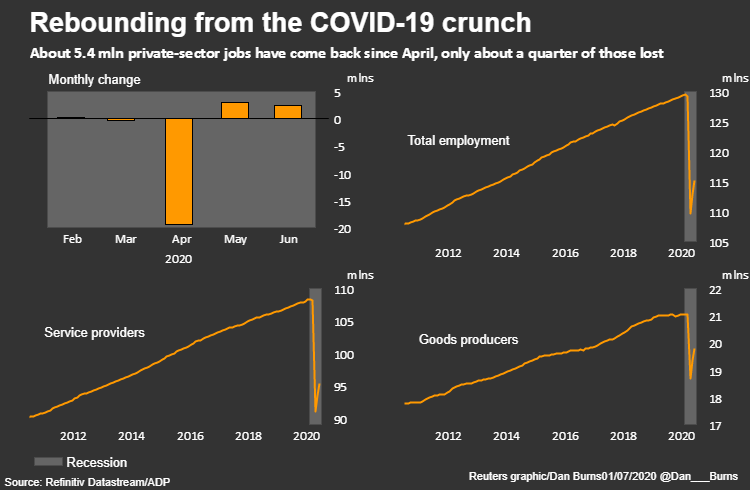

Le chiffre publié par ADP hier est une bonne indication de la tendance et également une bonne façon de mettre en perspective les chiffres sur ces derniers mois. Selon ADP, le secteur privé a créé 2.369 millions emplois contre 3.065 millions en mai, chiffre révisé à la hausse au lieu des 2.76 millions.

Les deux graphiques publiés par ADP permettent de relativiser le chiffre par rapport au nombre d’emplois détruits et le chemin qu’il reste encore à parcourir.

De plus, ces chiffres masquent le fait que l’on assite à des licenciements secs de la part d’entreprises, qui soit ont fait faillite, soit assistent à un ralentissement de leur activité.

En plus, le taux de chômage, qui est la mesure la plus courante du chômage, a été biaisé à la baisse depuis le mois de mars par des personnes qui se sont faussement classées comme « employées mais absentes du travail ». Le Bureau des statistiques du travail du ministère du travail a travaillé avec le Bureau du recensement pour rectifier cette situation.

Sans ce problème de classification erronée, le taux de chômage aurait été de 16,3 % en mai au lieu de 13,3 % et aurait culminé à environ 19,7 % en avril. Ce qui signifie que le taux de chômage attendu à 12.3% pour le mois de juin n’est pas le reflet exact de la situation.

Les gains d’emplois du mois dernier se sont probablement concentrés dans l’industrie des loisirs et de l’hôtellerie, généralement peu rémunérée. Le retour de ces travailleurs devrait avoir encore fait baisser les salaires moyens en juin. Certaines entreprises réduisent les salaires et les heures de travail. Le salaire horaire moyen devrait baisser de 0,7 % après avoir chuté de 1,0 % en mai.

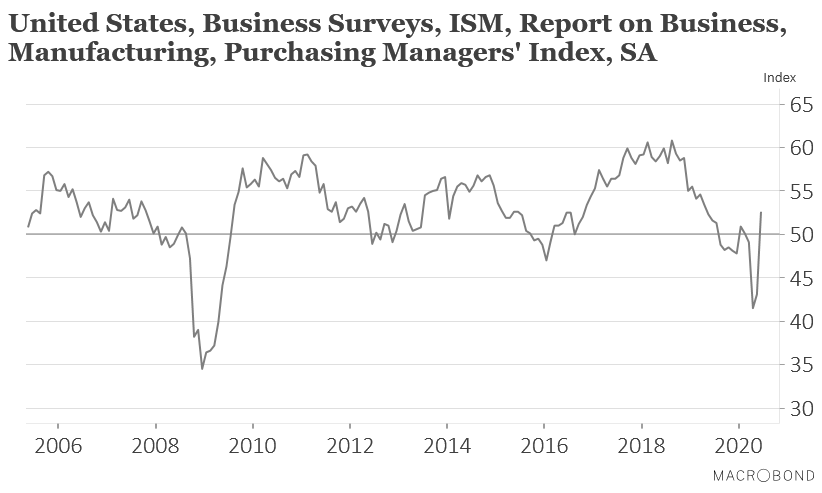

Dernière indication que le marché de l’emploi mettra du temps à se remettre, l’indice ISM manufacturier (voir graphique) s’est nettement repris, ce qui est un signal extrêmement positif. Mais seule la composante « emploi » de cet indice est en recul, ce qui indique que le secteur n’a pour le moment nullement l’intention d’engager.

Rebond des indices PMI

A l’instar de l’indice ISM aux Etats-Unis, les indices PMI manufacturiers ont globalement affiché un rebond significatif, tout en relativisant cette hausse car elle était attendue après la dégringolade des mois précédents.

En Espagne, cet indice est passé de 38.3 à 49 affichant ainsi sa plus forte hausse en un mois depuis la création de l’indice en 1998. En Italie, ce même indice, après avoir plongé à 31.1 en avril, est remonté à 45.4 en mai et à 47.5 en juin.

La tendance est vraiment générale, avec un indice PMI manufacturier en Turquie qui est passé de 40.9 à 53.9, ce qui indiquerait une reprise de l’activité.

Ce rebond s’observe aussi dans les pays de l’Est, mais globalement tous ces indices restent en dessous du seuil des 50, qui marque la césure entre récession et reprise. Malgré donc cette tendance positive, la reprise demeure insuffisante pour quitter le territoire de la récession. En Pologne, l’indice PMI manufacturier est passé de 40.6 à 47.2, en République Tchèque de 39.6 à 44.9 et en Hongrie de 40.7 à 47. Et pour faire le tour, en Russie, cet indice est passé de 36.2 à 49.4.

Décision de la Riksbank

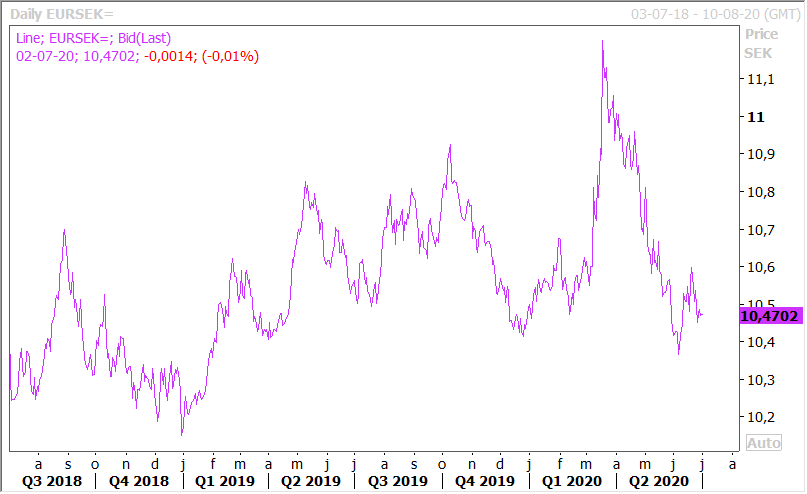

La banque centrale de Suède a bien laissé ses taux inchangés à 0%, mais non seulement a pris de nouvelles mesures, mais elle n’a pas fermé totalement la porte à une baisse des taux en territoire négatif si la situation se dégrade.

Comme le montre le graphique, la devise est restée stable après cette réunion, mais pourrait s’affaiblir si le passage des taux en territoire négatif devait se produire.

La Riksbank a donc décidé d’augmenter la taille de son programme de rachats d’actifs de 200 milliards de couronnes pour le porter à 500 milliards et d’étendre la durée de son intervention à fin juin 2021, comme la BCE. Jusqu’à présent, ce programme ne concernait que des rachats d’obligations d’Etat, mais elle a décidé, grande première, d’acheter 10 milliards de couronnes en obligations d’entreprises en septembre.

Mise en garde

Si la tension sur le sterling est retombée d’un cran, mais l’agence de rating S&P a mis en garde sur les risques qui pèsent sur la Grande-Bretagne. S&P qui avait déjà abaissé le rating de la Grande-Bretagne en lui faisant perdre son AAA après le vote sur le Brexit, a revu encore à la baisse le chiffre du PIB à -8.1% pour 2020.

Mais surtout, S&P a averti « qu’une seconde vague d’infections plus importante en automne, suivie d’un passage aux règles commerciales de l’OMC en janvier, serait une véritable tempête » pour la Grande-Bretagne.

Source : Le Blog de Bernard Keppenne, Chief Economist CBC Banque