ven. 22 nov. 2019

Les indices PMI vont-ils montrer une stabilisation et confirmer ainsi que le creux est derrière nous ? C’est la question assez cruciale alors que l’OCDE en présentant ses prévisions s’est montrée assez pessimiste.

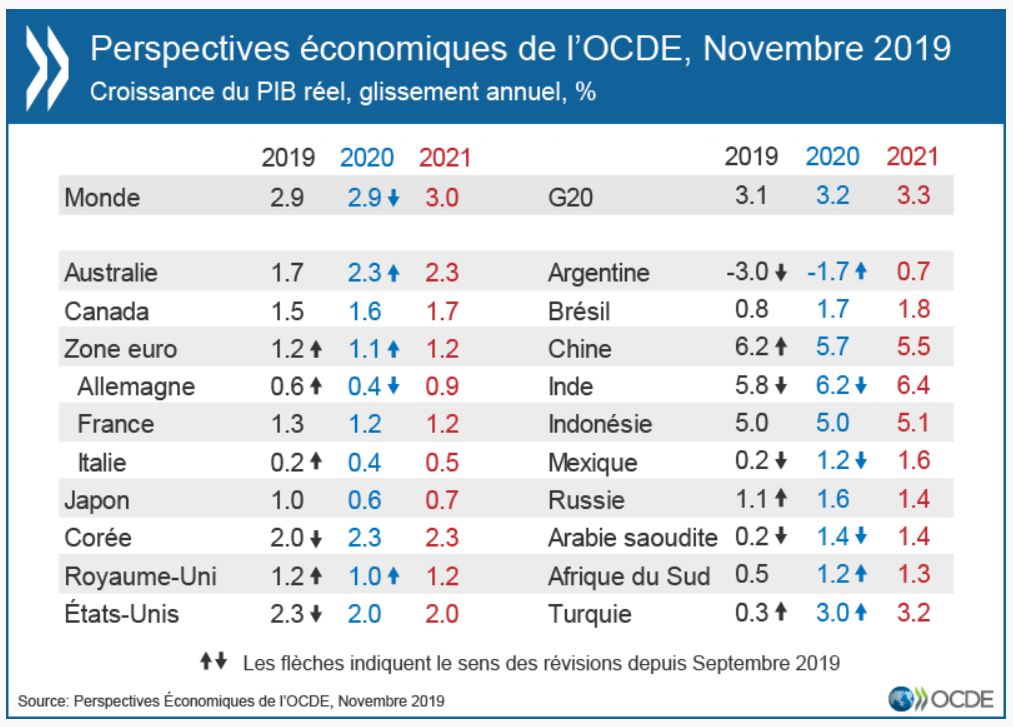

Prévisions de l’OCDE

Le message distillé par l’OCDE ne transpire pas l’optimisme et incite les gouvernements à prendre leur responsabilité de toute urgence. Le communiqué de l’OCDE commence en ces termes ; « les différends commerciaux, le manque de dynamisme de l’investissement des entreprises et la persistance des incertitudes liées à l’action publique sont autant de facteurs qui pèsent sur l’économie mondiale et font croître le risque d’une stagnation à long terme ».

Non seulement, l’OCDE table une croissance mondiale qui ne redécolle pas en 2020 (voir tableau), mais s’inquiète sur l’impact à long terme de l’absence de mesures et souligne que « la révolution numérique transforme les modèles économiques, tandis que les évolutions climatiques et démographiques bouleversent d’ores et déjà les structures d’activité ».

Indices PMI

Alors que la perspective d’un accord commercial signé cette année s’éloigne doucement mais inexorablement, l’espoir de voir les indices PMI se stabiliser est grand. Vont-ils faire illusion le temps d’un instant pour mieux reculer après, ou vont-ils être la discrète figure d’un léger rebond ?

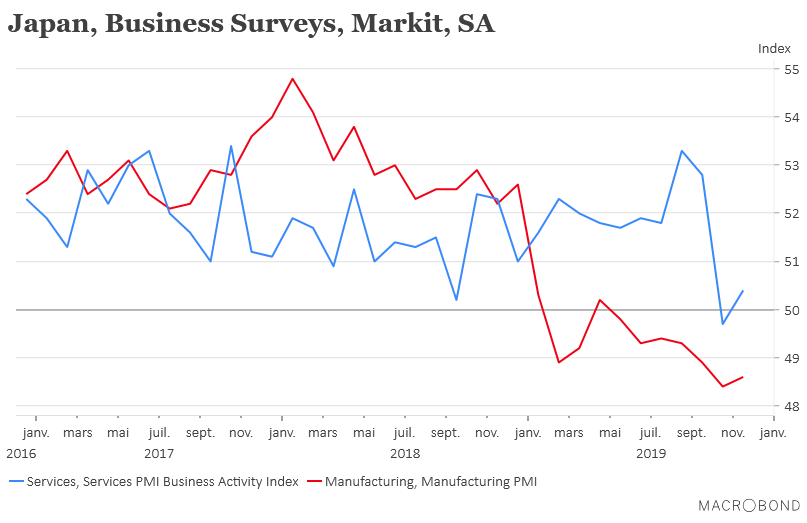

La publication des indices PMI au Japon n’incite, il est vrai, pas vraiment à l’optimisme même si ces derniers se sont très légèrement repris. Mais, comme le montre le graphique, l’indice PMI manufacturier reste largement en-dessous du seuil des 50. Et surtout les sous-indices des commandes et de l’exportation ne montrent pas de réelles améliorations.

En Europe, on attend un indice PMI manufacturier qui se stabiliserait à 46.4 contre 45.9 suite à une stabilisation de cet indice en Allemagne à 42.8 contre 42.1.

En revanche, en Grande-Bretagne, l’indice PMI manufacturier devrait encore reculer car il est attendu à 48.9 contre 49.6.0.

Pour revenir sur l’Allemagne, si l’on connait un léger rebond de l’indice de confiance PMI, c’est en partie grâce à une très bonne reprise des exportations au troisième trimestre. En effet, après avoir connu un déclin de -1.3% au deuxième trimestre, ces dernières ont progressé de 1.7% en taux annuel au troisième trimestre.

La France et les Etats-Unis restant les deux principaux clients de l’Allemagne, d’où bien évidemment les craintes de l’impact qu’aurait une hausse des tarifs douaniers sur les importations de voitures européennes décidées par Trump.

Vers les Etats-Unis, les exportations ont augmenté en taux annuel de 7.6% contre un taux de 5.3%, et vers la France de 3.1% après une stagnation au deuxième trimestre. Cette hausse vient compenser le niveau très faible des exportations vers la Chine qui sont tombées à 0.3% pour le troisième trimestre contre 1.8% au second et 6.3% au premier.

La faiblesse de l’euro est clairement un élément qui a joué en faveur de la hausse des exportations en direction des Etats-Unis. Alors que vers la France c’est le programme de relance budgétaire et les réformes qui ont soutenu la demande des entreprises.

Pas d’inflation

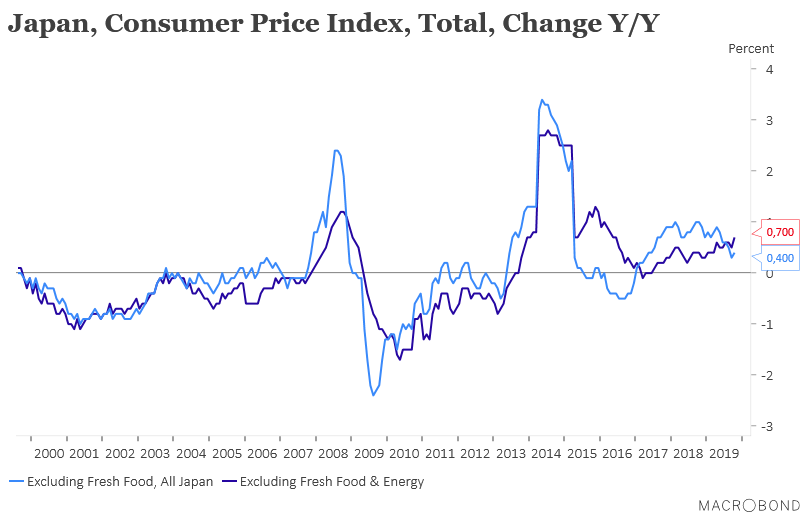

Etonnamment, et sans doute inquiétant, l’inflation au Japon n’a que très légèrement progressé malgré la hausse de la TVA. Comme le montre le graphique, l’inflation a augmenté de 0.4% contre 0.3%, mais si l’on regarde l’inflation de base elle a même reculé à 0.2% contre 0.3%.

Les craintes d’un ralentissement de la demande ont sans doute incité les entreprises a limité la hausse des prix. Ce qui signifie que la hausse de la TVA ne va pas entrainer de hausse des prix et que l’objectif de 2% de la BOJ s’éloigne encore un peu plus.

Source : Le blog de Bernard Keppenne, Chief Economist CBC Banque