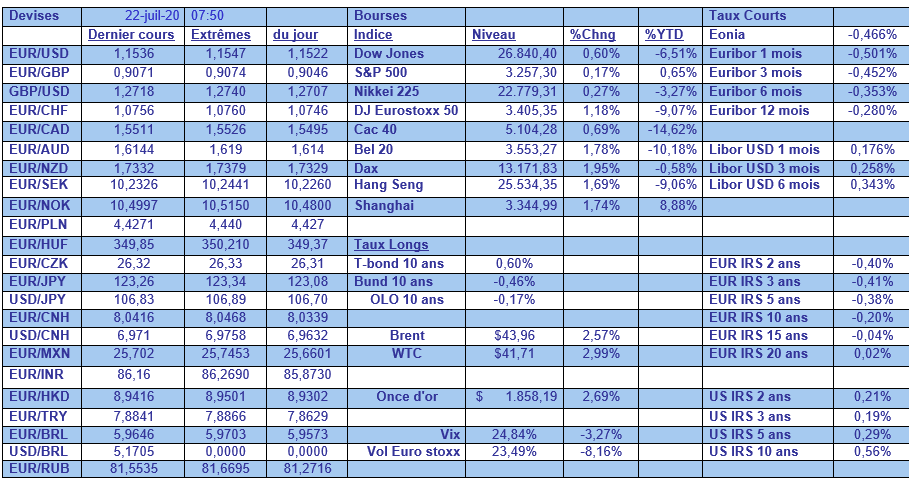

mer. 22 juil. 2020

L’accouchement fut long, les oppositions féroces, mais les Européens sont arrivés à un accord historique et en même temps indispensable vu la gravité de la situation.

Accord historique

Cet accord est historique dans le sens où il est un premier pas vers une forme de mutualisation des dettes de l’UE, et d’un véritable pouvoir de la part de la Commission de lever des emprunts.

Dans le détail, cet accord entérine d’abord le budget de l’UE pour la période allant de 2021 à 2027 pour un montant total de 1.704,3 milliards d’euros.

Ensuite, un plan de relance « New Generation UE » de 750 milliards d’euros, qui se répartissent en 390 milliards d’euros de subventions (contre 500 milliards initialement prévu) et 360 milliards de prêts. 70% de ce montant total sera alloué au pays et aux secteurs qui ont été le plus affectés par la crise entre 2021 et 2022, et les 30% restant le seront en 2023.

Les critères pour le versement de ces fonds tiendront compte du niveau de vie, de la taille et du taux de chômage respectifs des États membres. Pour les allocations de 2023, le critère du chômage sera remplacé par la baisse du PIB en 2020 et 2021.

En dehors de ces critères, les pays bénéficiaires de ces fonds devront présenter un plan qui intègre la transition numérique et climatique avec un contrôle de la Commission.

La Commission va donc emprunter 750 milliards d’euros pour financer ce plan de relance et aura des ressources propres pour en partie rembourser ce dernier, ce qui est donc un pas vers une mutualisation des dettes de l’UE.

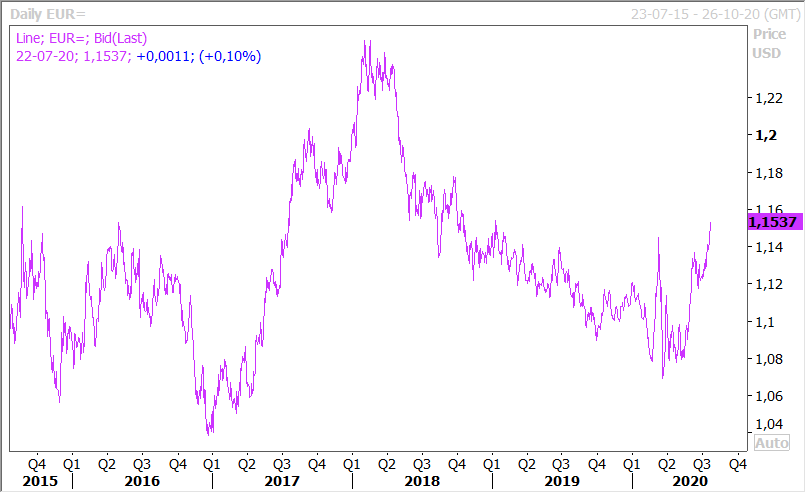

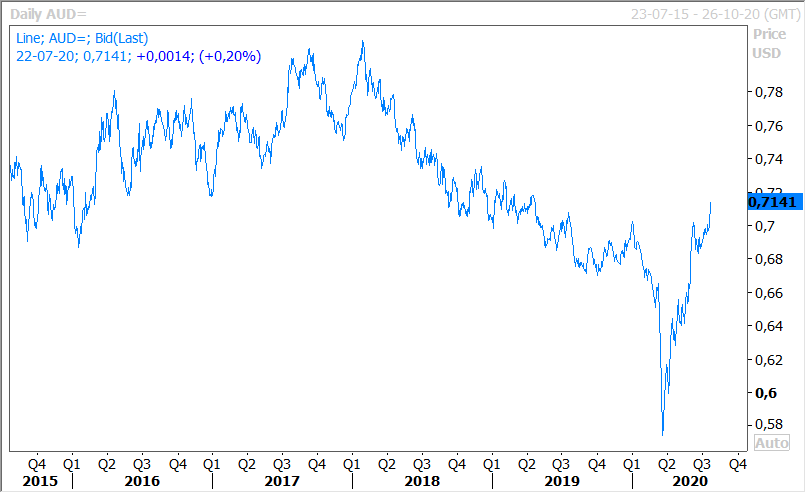

Cet accord était, nous en sommes tous bien conscients, indispensable et un échec aurait été inadmissible. Ce qui explique que la réaction des marchés a été très limitée, mais a surtout été un énorme « ouf » de soulagement. La réaction la plus marquante a été la hausse de l’euro (voir le graphique par rapport au dollar), signe de la crédibilité de l’accord.

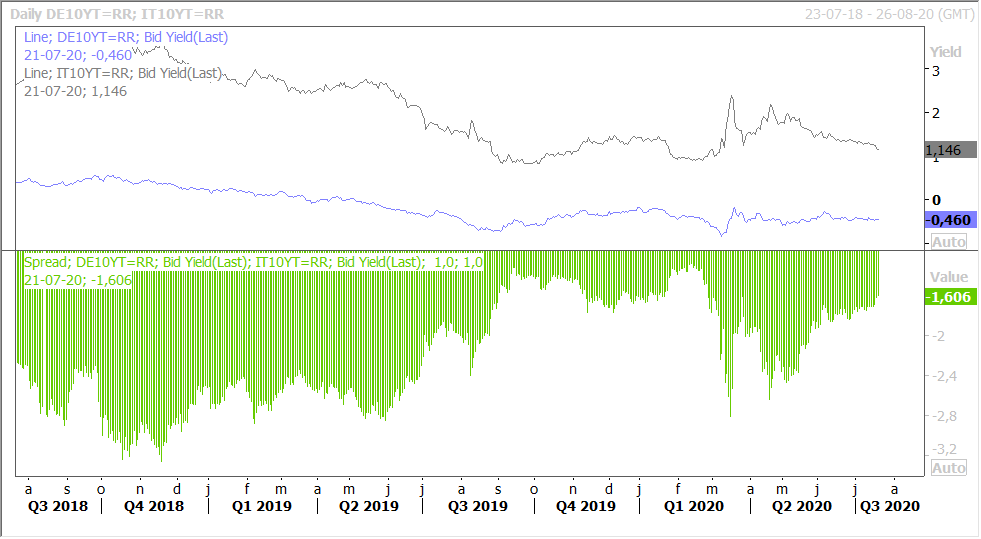

La deuxième réaction, logique, a été une baisse des spreads entre pays de la zone euro, comme le montre le graphique pour l’Italie. Mais de nouveau dans des proportions très raisonnables.

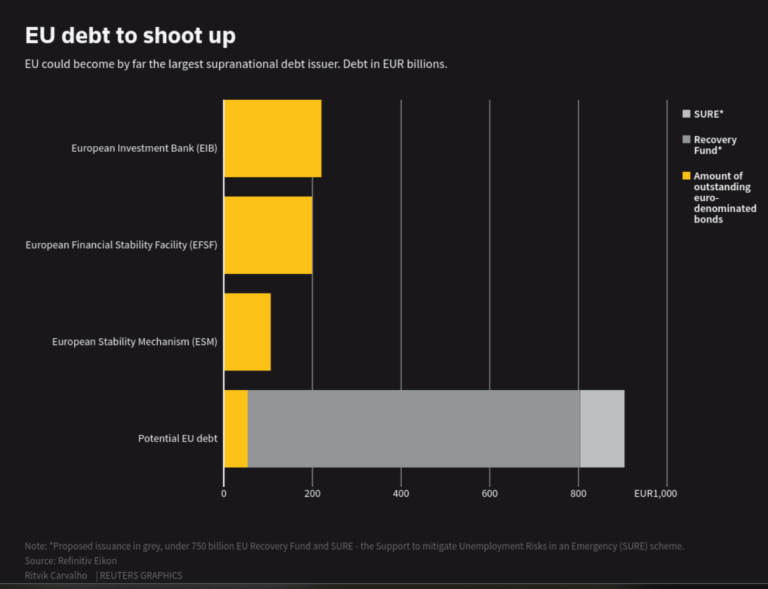

Cependant, l’arrivée de la Commission comme émetteur va être un véritable bouleversement comme le montre le graphique des émetteurs supranationaux en Europe.

Dollar sous pression

Même si l’euro s’est renforcé après l’accord, il faut aussi souligner la faiblesse du dollar suite à la situation spécifique aux Etats-Unis. Et aussi au fait que c’est au tour des Américains de se pencher sur un plan de relance et les discussions risquent d’être aussi ardues qu’en Europe.

Ce plan de relance est primordial car certaines des mesures d’aide actuelles, notamment l’allocation de chômage supplémentaire de 600 dollars par semaine, expirent fin juillet.

D’un côté, les républicains, qui élaboraient leur propre plan de relance, semblent être favorables à une prolongation des prestations supplémentaires pour l’emploi, à une augmentation des fonds pour les tests et à une nouvelle série de chèques de relance pour les particuliers.

D’un autre côté, les démocrates évoquent un plan de 3.500 milliards de dollars (contre 1.000 milliards pour les républicains), et les deux parties s’opposent en plus sur une série de points importants.

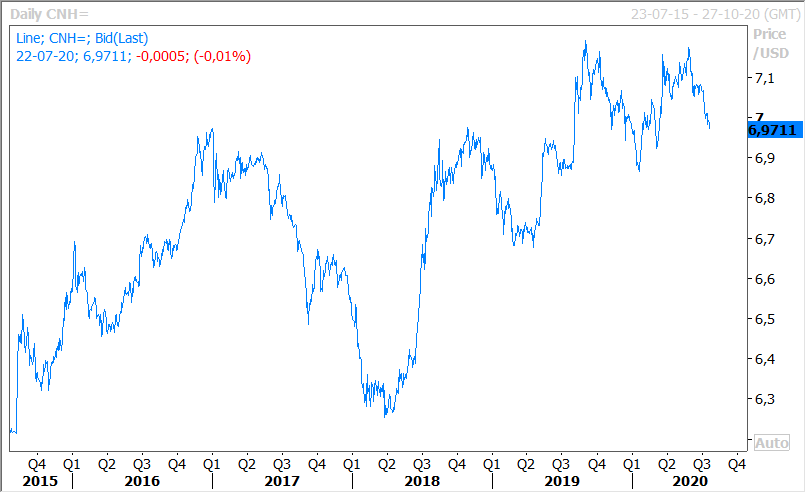

Le dollar est donc logiquement sous pression et, par rapport au yuan, comme le montre le graphique, il est aussi en recul.

Dollar australien en hausse

Et même par rapport au dollar australien (voir graphique), où il est à son plus bas depuis plus d’un an.

A côté de la faiblesse du dollar, le dollar australien a bénéficié de chiffres très encourageants sur les ventes de détail, malgré le confinement de nouveau de certaines régions.

Les ventes de détail ont en effet progressé de 2.4% en juin après une hausse record de 16.9% au mois de mai. Même si la hausse de juin doit être relativisée car elle a été soutenue par des achats de biens de première nécessité en vue de constituer des stocks pour affronter le confinement.

Pas de hausse du yen

Il faut dire que les indicateurs ne marquent pas de signal de reprise et les indices de confiance entament le troisième trimestre dans la morosité.

L’indice PMI manufacturier passe de 40.1 à 42.6, ce qui reflète une très légère amélioration mais l’absence de reprise des exportations pèse sur le secteur.

Mais c’est le secteur des services qui, à contrario de ce que l’on observe dans les autres pays, ne bénéfice d’aucun effet de rattrapage. En effet, l’indice PMI des services est passé de 45 à 45.2, soit une amélioration insignifiante.

Source : Le Blog de Bernard Keppenne, Chief Economist CBC Banque