do. 11 dec 2025

Wat staat er morgen op de beleggersagenda?

Vrijdag 12 december 2025

Bedrijfsresultaten

- Johnson outdoor, Immersion, Zedge, Orcadian Energy

Ex-dividend

- Albemarle, Canadian Natural, Global Payments, Vale, Walmart, Garmin

Macro-economie

- VK: BBP (maandelijks)

- EU: Duitse CPI (november)

Bolero's ongemeen interessante maandelijkse holding-update - december 2025

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +80%

Sofina: +145%

Brederode: +161%

D'Ieteren: +648%

Ter vergelijking: de BEL 20: +43%, Euronext 100: +99% en Berkshire Hathaway: +279%.

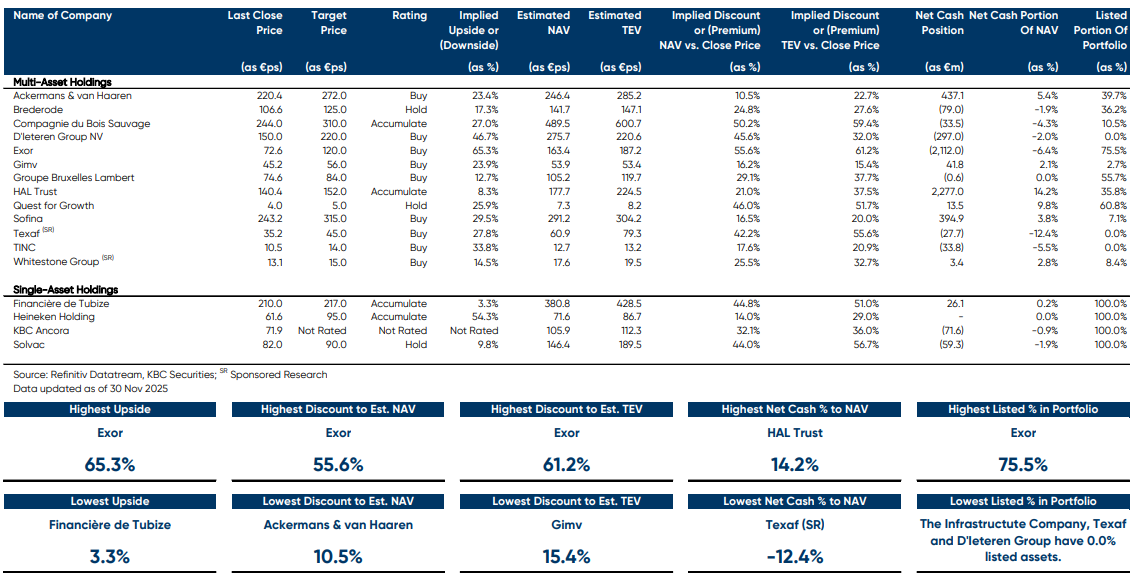

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van KBC Securities-analist Livio Luyten weer. Livio een ruime selectie aan holdings op: het 'Holding Universum' (HU).

Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, Exor , GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, WhiteStone Group en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

Hoogtepunten in afgelopen maand

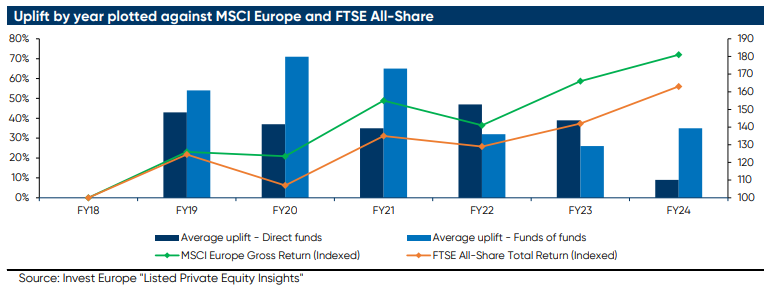

1) Europees Private Equity: Conservatieve Waarderingen en Onbenutte Kansen

De Europese markt voor beursgenoteerde private equity (PE) wordt vaak met scepsis bekeken, vooral wat betreft de betrouwbaarheid van de intrinsieke waarde (NAV) van beursgenoteerde PE-vehikels. Het recente rapport van Invest Europe analyseerde exit*-uitkomsten versus de laatst gerapporteerde fair value (“exit uplift**”) over honderden exits tussen 2019 en 2024.

*Een exit is het moment waarop een investeerder (zoals een fonds of holding) zijn investering “verkoopt” en de opbrengst realiseert. Dit kan op verschillende manieren gebeuren: verkoop aan een andere partij (bijvoorbeeld aan een ander bedrijf, investeerder of strategische koper), beursgang (IPO): Het bedrijf wordt publiek verhandelbaar op de beurs en de investeerder verkoopt (een deel van) zijn aandelen of een overname: Het bedrijf wordt volledig overgenomen door een andere onderneming.

** Een exit-uplift is het verschil tussen de waarde die een investeerder aan een bedrijf toekent vlak vóór de verkoop (“exit”) en het bedrag dat uiteindelijk bij de verkoop wordt gerealiseerd.

De studie toont aan dat beursgenoteerde PE-fondsen zelfs tijdens COVID-19 en de recente marktterugval consequent positieve uplifts realiseerden. Directe PE-fondsen (investeren rechtstreeks in bedrijven) boekten gemiddeld +36% uplift bij exit, met een brede spreiding, wat wijst op een voorzichtige waardering van individuele activa. Fondsen-van-fondsen (investeren in andere fondsen die op hun beurt in bedrijven investeren) deden het zelfs beter, met een gemiddelde uplift van +47% en een kleinere spreiding, dankzij conservatieve waarderingen en aankopen met korting.

Ondanks deze sterke, stabiele rendementen en verborgen waarde, blijven Europese beursgenoteerde PE’s tegen een aanzienlijke korting (15–45% onder NAV) noteren. Deze korting lijkt eerder door perceptie dan door realiteit gedreven. Meer transparantie over gerealiseerde exit uplifts kan het vertrouwen van beleggers herstellen, onterechte kortingen verkleinen en bredere toegang tot deze beter-dan-gemiddeld-presterende-activaklasse mogelijk maken.

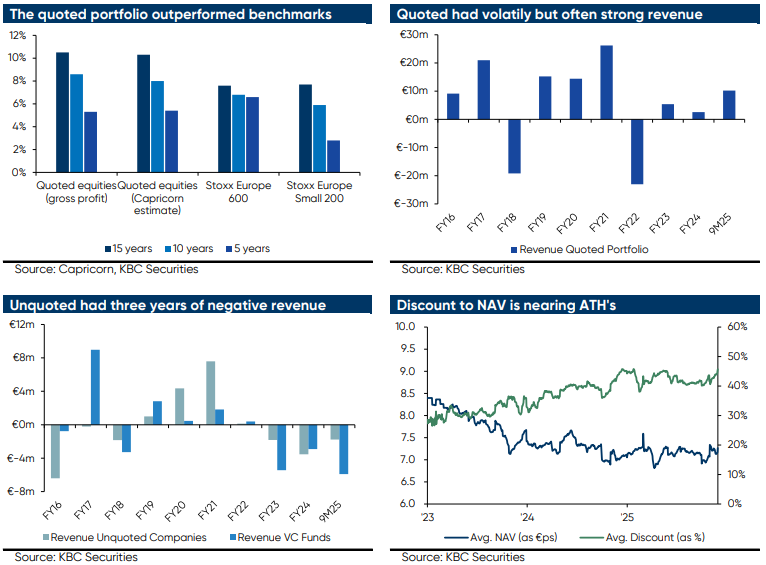

2) Quest for Growth: Strategische Wending Brengt Onzekerheid

Quest for Growth (QfG) is een Belgische beursgenoteerde investeringsmaatschappij met een gemengd portfolio van beursgenoteerde aandelen en private/venture capital investeringen. In november 2025 bedroeg de NAV €137 miljoen (€7,3 per aandeel) en de beurswaarde circa €75 miljoen (korting van 46%).

Recent kondigde het management een strategische verschuiving aan: minder focus op de goed presterende beursgenoteerde portefeuille en meer allocatie naar de onderpresterende private/VC-investeringen. Dat gaat gepaard met een kapitaalreductie van €18,7 miljoen, gefinancierd door verkoop van beursgenoteerde holdings, waardoor het vehikel verder krimpt.

Bovendien vertrekt de succesvolle manager van de beursgenoteerde portefeuille, Yves Vaneerdewegh. Ondanks de aantrekkelijke discount ondermijnt deze strategische shift het oorspronkelijke model van QfG: permanent kapitaal dat compounding (rente op rente of ook: samengestelde groei) mogelijk maakt onder leiding van een ervaren team met een sterk trackrecord.

Door de focus te verleggen naar het private portfolio, dat structureel onderpresteert, ontstaat er aanzienlijke onzekerheid. Daarom gaat de aanbeveling voor Quest for Growth lager, naar “Houden” met een verlaagd koersdoel van €5,0.

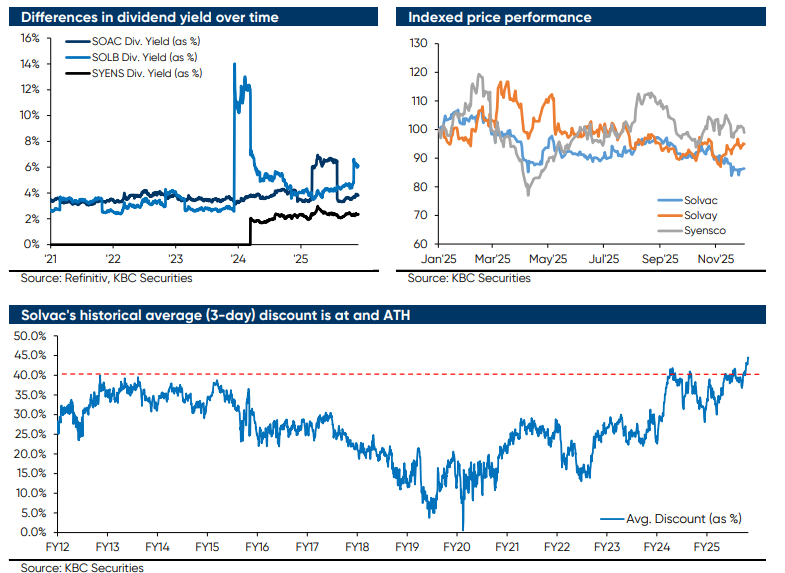

3) Solvac: Structurele Veranderingen en een Historisch Hoge Discount

Solvac is een Belgische holding die circa 31% van Solvay en Syensqo bezit, na de afsplitsing in december 2023. Solvac biedt een “pure-play” blootstelling aan deze twee groepen, maar noteert tegen een aanhoudende en momenteel zeer ruime discount ten opzichte van de NAV (€146 per aandeel), met een beurskoers die een discount van circa 44% impliceert.

De blended dividend yield (gemiddeld dividendrendement) is na de opsplitsing van Solvay in Solvay en Syensqo fors gedaald, en de aandelen zijn enkel beschikbaar in geregistreerde vorm, wat administratieve drempels opwerpt, vooral voor internationale en institutionele beleggers.

De huidige korting is veel groter dan het historisch gemiddelde, maar door structurele veranderingen zijn historische niveaus geen betrouwbare referentie meer.

De onderliggende activa blijven van hoge kwaliteit en zijn aantrekkelijk gewaardeerd, maar de holdingstructuur heeft belangrijke troeven verloren. Solvac wordt afgewaardeerd naar “Houden” met een koersdoel van €90, gebaseerd op een target discount van 40%. Het is raadzaam te wachten tot de korting stabiliseert alvorens een positie te heroverwegen.

Prestaties van de holdings

- In de laatste maand

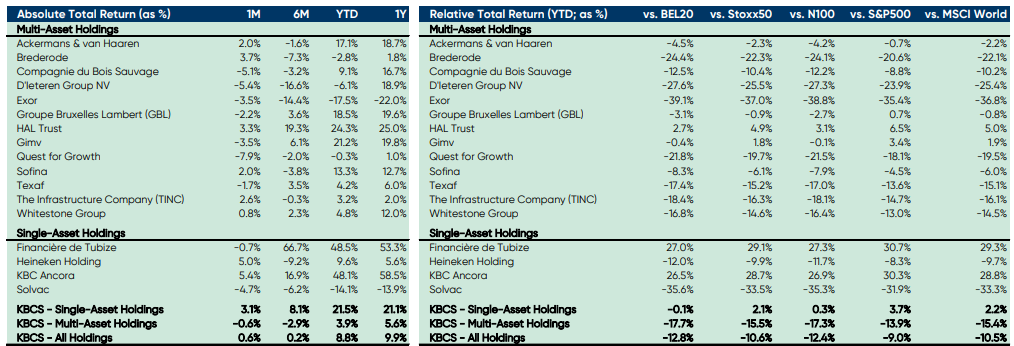

Tijdens november 2025 realiseerde het KBCS Holdings Universe een totaalrendement van 0,6%, voornamelijk gedreven door de prestaties van de monoholdings (+3,1%), terwijl de gewone holdings een rendement van -0,6% lieten zien. De drie beste presteerders in deze periode waren KBC Ancora (+5,4%), Heineken Holding (+5,0%) en Brederode (+3,7%), terwijl de drie slechtste presteerders Quest for Growth (-7,9%), D’Ieteren (-5,4%) en Solvac (-4,7%) waren. - Over 2025 tot eind november

Op jaarbasis (tot eind november 2025) boekte het KBCS Holdings Universe een totaalrendement van +6,8%, vooral dankzij monoholdings (+18,5%), terwijl de gewone holdings +2,2% opleverden. Vergeleken met relevante indices presteerde het KBCS Holdings Universe minder goed dan de BEL20, Stoxx50, N100, S&P500 en MSCI World met respectievelijk -11,3%, -9,0%, -14,5%, -9,7% en -10,7%. De beste presteerders ten opzichte van de BEL20 waren Financière de Tubize (+29,8%), KBC Ancora (+24,3%) en HAL Trust (+3,6%), terwijl de slechtste Exor (-30,0%), Solvac (-28,3%) en Brederode (-22,3%) waren. - Evolutie van de korting

In november 2025 kromp de korting van het KBCS Holdings Universe met 0,1% tot 29,9%. De korting van gewone holdings kromp met 0,3% tot 31,5%, terwijl die van mono-holdings steeg met 0,4% tot 26,7%. De grootste kortingkrimp was er voor HAL Trust (-2,6%), Whitestone Group (-1,9%) en KBC Ancora (-1,7%), terwijl de discount het meest toenam voor Gimv (+5,2%), Solvac (+4,3%) en Financière de Tubize (+3,7%).

Overzicht van de rendementen

Bron: KBC Securities

Bovenstaande tabel geeft het rendement weer van de holdings in de laatste maand (1M), het laatste half jaar (6M), sinds de start van dit jaar (YTD) en in het laatste jaar (1Y) .

Ook het verschil in rendement met de benchmarks sinds de start van het jaar, komt aan bod (Relative Price Return). Ter illustratie: KBC Ancora deed het sinds de start van dit jaar 26,9% beter dan de Euronext 100 Index.

Ter info: N100 Index = Euronext 100 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon. Binnen de Eurozone speelt de Eurostoxx 50 Index de rol van toonaangevende graadmeter. Hierin zitten de 50 bedrijven met de hoogste beurswaarde in de eurozone.

Overzicht van KBC Securities' aanbevelingen

Hieronder vind je een tabel opgesteld door Livio met zijn beleggingsaanbevelingen en koersdoelen voor de Belgische holdings.

- Last Close Price = koers van het aandeel op moment van opmaak van de tabel.

- Target Price = koersdoel: Livio kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Zo komt hij aan het koersdoel.

- Rating = de aanbeveling.

- Implied Upside or Downside = opwaarts of neerwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen (of dalen) om het koersdoel (Target Price) te bereiken.

- Estimated NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

- Estimated TEV = de huidige geschatte waarde van de portfolio door Livio (incl. eigen waarderingen voor de private belangen).

- Implied Discount or (Premium) NAV vs Close Price = korting ten opzichte van NAV.

- Implied Discount or (Premium) TEV vs Close Price = korting ten opzichte van de waarde, door Sharad gescht, van de holding.

- Net Cash Position = netto kaspositie.

- Net Cash Portion of NAV = welk percentage van de NAV uit netto cash bestaat.

- Listed Portion of Portfolie = hoeveel % van de participatie van de holding beursgenoteerd is.

Livio's keuze

- D'Ieteren (koersdoel 220 euro - 46,7% opwaarts potentieel)

D'Ieterens kroonjuweel Belron (bij ons bekend onder het merk Carglass) profiteert van de toenemende complexiteit van autoruiten, waaronder grotere en meer gebogen ruiten. Nieuwe auto's zijn ook uitgerust met een ADAS-camera, die telkens opnieuw gekalibreerd moet worden wanneer de voorruit wordt vervangen. Belron vraagt hiervoor een hoge prijs, wat deze kalibratiediensten zeer winstgevend maakt. Dat draagt bij aan de sterke groepsresultaten van Belron.

Daarnaast zijn we positief over D'Ieterens recente investeringen in TVH Parts (leverancier van onderdelen voor mobiel industriële voertuigen zoals vorkheftrucksen) PHE (leverancier van onderdelen voor auto's en vrachtwagens). Net als Belron zijn beide bedrijven actief in de automotivesector. Zowel TVH als PHE opereren nog steeds in een sterk gefragmenteerde markt, waardoor er ruimte blijft voor verdere consolidatie, net zoals dat eerder bij Belron het geval was.

- Exor (koersdoel 120 euro - 65,3% opwaarts potentieel)

De portefeuille van Exor bestaat uit bedrijven die ofwel een dominante positie innemen, ofwel actief zijn in een sector die een nieuwe groeifase doormaakt. Hoewel de portefeuille van Exor een overwicht heeft aan beursgenoteerde activa (ongeveer 80% van de intrinsieke waarde), Is Livio van mening dat het belang in Ferrari (ongeveer 44% van de intrinsieke waarde), dankzij de luxestatus, de portefeuille beschermt tegen economische zwakte of neergang. Daarnaast zorgen deelnemingen in verschillende andere sectoren, toewijzingen aan Lingotto-fondsen/herverzekeringsvehikels en blootstelling aan toonaangevende durfkapitaaldossiers (zoals Neuralink, Mistral AI, enzovoort) samen voor een meerlagige diversificatie.

Exor kende een gezonde groei, mede dankzij het herstel van wereldwijde aandelenmarkten, maar ook door de gedisciplineerde inzet van de opbrengsten uit de verkoop van PartnerRe door een zeer divers en ervaren managementteam. Livio verwacht dat de belangrijkste deelnemingen (Ferrari, Stellantis, CNH, enzovoort) op lange termijn sterke groei zullen laten zien, terwijl Exor Ventures blootstelling biedt aan potentiële toekomstige unicorns* met de mogelijkheid om aanzienlijke waarde te verzilveren. Tot slot is de liquiditeit van Exor hoog en hanteert de groep sterke rapportagepraktijken en een hoog niveau van transparantie.

*Een "unicorn" is een term uit de financiële wereld die verwijst naar een privébedrijf (meestal een start-up) dat gewaardeerd wordt op meer dan één miljard Amerikaanse dollar voordat het naar de beurs gaat of wordt overgenomen.

- Sofina (koersdoel 315 euro - 29,5% opwaarts potentieel)

In het afgelopen jaar presteerde Sofina duidelijk minder dan de Nasdaq, de tech-index waarmee het vaak wordt vergeleken. De AI-gedreven hausse gaf de technologiesector een impuls en bracht de Nasdaq naar nieuwe hoogten. Sofina, ondanks investeringen in bedrijven als OpenAI, Mistral AI en ByteDance, bleef echter buiten deze bredere marktstijging.

Hoewel de zwakke dollar invloed had, begon Sofina’s intrinsieke waarde weer te herstellen en is de operationele prestatie sterk. De recente kapitaalverhoging werd volledig onderschreven, wat vertrouwen uitstraalt vanuit de investeerdersbasis.

Wij denken dat de markt verschillende lagen van wereldwijde diversificatie (geografie en valuta), het sterke trackrecord van het management en het potentieel van de portefeuille om meerdere unicorns voort te brengen, over het hoofd ziet.

Nu de financiële omstandigheden weer versoepelen, zal PE/VC-activiteit aantrekken en een stijging van de waarderingen (gestimuleerd door Amerikaanse deregulering en een pro-groei mentaliteit in Europa) zal de IPO-markt nieuw leven inblazen. Dit biedt Sofina volop kansen om waarde te verzilveren en de technologie-industrie in te halen.

Vooruitblik op Amerika

Voor de bel

• Amerikaanse futures: Op basis van de futures wordt een lagere opening voorspeld voor Wall Street. Beleggers maken zich zorgen over zware AI-investeringen na de sombere vooruitzichten van Oracle, terwijl een minder agressieve toon van de Federal Reserve enige steun biedt.

• Europese beurs: Europese aandelen winnen licht terrein in een rustige handelssessie, gesteund door hoop op stabiele rente en enkele positieve bedrijfsupdates.

• Aziatische beurzen: In Azië sloten de markten lager: de Nikkei daalde door een scherpe terugval van SoftBank Group, terwijl Chinese aandelen onder druk stonden door onzekerheid rond het beleid van de Centrale Economische Werkconferentie.

• Goud, munten en grondstoffen: De goudprijs beweegt licht omlaag, olieprijzen dalen verder, terwijl zilver zijn rally voortzet en opnieuw een recordhoogte bereikt. De dollar blijft stabiel maar herstelt niet van eerdere verliezen.

Topnieuws

- Oracle-aandelen kelderen door sombere vooruitzichten en hogere investeringen, wat opnieuw zorgen oproept over een mogelijke AI-zeepbel.

- Buffett draagt het stokje bij Berkshire Hathaway over aan Greg Abel, die een zware erfenis krijgt.

- Beleggers verwachten dat een mogelijke beursgang van SpaceX de ‘gekste IPO ooit’ wordt, met een waardering boven 1 biljoen dollar.

- Coca-Cola benoemt Henrique Braun als nieuwe CEO en vervangt James Quincey, terwijl voedingsbedrijven inspelen op gezondere en betaalbare producten.

- Adobe voorspelt sterke jaarresultaten dankzij AI en designsoftware, boven de verwachtingen van Wall Street.

Aandelen in de kijker

- Adobe: Het bedrijf verwacht in 2026 een omzet tussen 25,90 en 26,10 miljard dollar, boven de gemiddelde analistenverwachting van 25,87 miljard dollar. Adobe ziet sterke groei in AI-adoptie en een stijging van 35% in actieve gebruikers van freemiumdiensten. Het bedrijf herstructureert zijn rapportages om meer focus te leggen op abonnementen en jaarlijkse terugkerende omzet.

- Alphabet: Google benoemt Amin Vahdat tot hoofdtechnoloog voor AI-infrastructuur, terwijl investeringen in datacenters oplopen tot 90 miljard dollar. Waymo heeft 3.067 voertuigen teruggeroepen wegens een softwareprobleem, inmiddels opgelost via een update.

- American Express: Het bedrijf zag een groei van 9% in Amerikaanse consumentenbestedingen rond Thanksgiving en 13% in Platinum-kaarthouders. Deze cijfers temperen zorgen over een zwakke feestperiode.

- Apple: CEO Tim Cook lobbyt tegen wetgeving die leeftijdsverificatie verplicht zou maken, en pleit voor ouderlijke verantwoordelijkheid. De wetgeving wil minderjarigen beschermen tegen schadelijke online content.

- Bank of America: CEO Brian Moynihan verwacht een omzetstijging van 8-10% in de marktenbusiness in Q4, terwijl investment banking vlak blijft. De bank ziet gezonde consumentenbestedingen en stabiele kredietkwaliteit.

- Berkshire Hathaway: Greg Abel wordt op 1 januari CEO en volgt Warren Buffett op, die voorzitter blijft. De overgang kan leiden tot meer traditionele bedrijfsvoering, zoals dividendbetalingen.

- BlackRock: Verkoopt een belang van 7,1% in Naturgy voor 1,7 miljard euro en houdt nog 11,42% over. De verkoop gebeurde tegen een korting van 5,4% op de slotkoers.

- Coca-Cola: Benoemt Henrique Braun tot CEO per 31 maart, terwijl James Quincey executive chairman wordt. Het bedrijf focust op zero-sugar en premiumproducten om zich te onderscheiden van concurrenten.

- Ford: SK On beëindigt de batterijjoint venture met Ford en neemt volledige controle over de fabriek in Tennessee, terwijl Ford de Kentucky-fabrieken overneemt.

- Gemini Space Station: Ontvangt een licentie van de CFTC om voorspellingsmarkten aan te bieden in de VS, een belangrijke stap na een vijf jaar durend proces.

- GlobalFoundries: Benoemt Sam Franklin tot CFO om te profiteren van AI-gedreven vraag naar chips.

- Lumexa Imaging: Haalt 462,5 miljoen dollar op bij IPO en wordt gewaardeerd op 1,75 miljard dollar. Het bedrijf breidt snel uit met 184 centra in 13 staten.

- Nordson: Verwacht een aangepaste winst van 10,80 tot 11,50 dollar per aandeel in 2026, boven de gemiddelde analistenverwachting van 11,08 dollar. Het bedrijf rapporteerde Q4-winst van 3,03 dollar per aandeel, boven de verwachting van 2,93 dollar.

- Oracle: Verwacht een aangepaste winst van 1,64 tot 1,68 dollar per aandeel, onder de gemiddelde analistenverwachting van 1,72 dollar. Ook omzet- en cloudgroeiprognoses blijven achter, terwijl capex 15 miljard dollar hoger uitvalt dan eerder geraamd.

- Synopsys: Rapporteert Q4-winst van 2,90 dollar per aandeel, boven de gemiddelde analistenverwachting van 2,78 dollar. Voor Q1 verwacht het bedrijf een omzet tussen 2,36 en 2,42 miljard dollar.

- Warner Bros Discovery: Staat in de schijnwerpers door overnamegesprekken met Netflix en Paramount. Trump pleit voor verkoop van CNN, terwijl Europese mediagroep MFE voorkeur geeft aan Paramount.

Aanbevelingen

- Biontech SE: Berenberg verhoogt koersdoel naar 155 dollar van 150 dollar, dankzij vertrouwen in productpipeline en verkoopvooruitzichten.

- Chewy: Moffettnathanson verhoogt koersdoel naar 50 dollar van 48 dollar, na sterke kwartaalresultaten.

- Oracle: JPMorgan verlaagt koersdoel naar 230 dollar van 270 dollar, door zwakke resultaten en zorgen over hoge AI-investeringen.

- Synopsys: JPMorgan verhoogt koersdoel naar 650 dollar van 600 dollar, na solide kwartaalresultaten en betere marges.

Bedrijfsnieuws uit Amerika

Reddit test verificatiefunctie om transparantie en betrouwbaarheid te vergroten.

- Het sociale mediaplatform test een nieuwe functie met geverifieerde profielen, herkenbaar aan een grijze vink naast gebruikersnamen, om transparantie en betrouwbaarheid te vergroten. De verificatie is vrijwillig en start met een kleine groep individuen en bedrijven die al een officiële badge hebben. Het doel is misinformatie en AI-gegenereerde content tegen te gaan in een digitale omgeving vol deepfakes en scams. Reddit benadrukt dat verificatie geen extra privileges biedt en geen toegang geeft tot privégegevens.

Apple verzet zich tegen Amerikaans wetsvoorstel voor verplichte leeftijdsverificatie.

- De iPhone-maker verzet zich tegen een Amerikaans wetsvoorstel dat leeftijdsverificatie via appstores verplicht zou maken, uit vrees voor massale verzameling van gevoelige gegevens van kinderen. CEO Tim Cook lobbyde bij het Huis van Afgevaardigden om de verantwoordelijkheid bij ouders te leggen in plaats van bij Apple. Het wetsvoorstel, gesteund door brede publieke opinie, wil minderjarigen beschermen tegen schadelijke online content, maar Apple waarschuwt dat het privacyrisico’s creëert. Techgiganten zoals Google en Meta staan tegenover elkaar over de beste manier om leeftijdsgrenzen te handhaven.

Coca-Cola benoemt Henrique Braun tot nieuwe CEO per 31 maart.

- De frisdrankproducent benoemt Henrique Braun tot nieuwe CEO per 31 maart, als opvolger van James Quincey die executive chairman wordt. Het bedrijf focust op groei via zero-sugar dranken en premiumlijnen zoals Fairlife melk, terwijl het inspeelt op veranderende consumentenvoorkeuren en een uitdagende regelgeving. Onder Quincey steeg de beurskoers met 63% en breidde Coca-Cola zijn portfolio uit met water, koffie en energiedranken. Analisten verwachten dat Braun deze strategie voortzet en verdere vernieuwing van het merkenaanbod stimuleert.

SpaceX plant beursgang in 2026 om meer dan 25 miljard dollar op te halen.

- De Amerikaanse raketbouwer plant een beursgang in 2026 om meer dan 25 miljard dollar op te halen, wat de waardering boven 1 biljoen dollar kan tillen. De stap wordt gedreven door de snelle groei van Starlink en vooruitgang in het Starship-programma voor maan- en Marsmissies. Het bedrijf voert gesprekken met banken voor een IPO in juni of juli, terwijl een recente secundaire aandelenverkoop SpaceX op 800 miljard dollar waardeerde. Analisten zien de beursgang als een van de grootste ooit, maar waarschuwen voor zorgen rond Musk die mogelijk twee beursgenoteerde bedrijven van meer dan 1 biljoen dollar moet leiden.

Intel ligt onder vuur door mogelijke belangenconflicten rond CEO Lip-Bu Tan.

- De Amerikaanse chipmaker ligt onder vuur door mogelijke belangenconflicten rond CEO Lip-Bu Tan, die zowel Intel leidt als investeert in AI-startups zoals Rivos en SambaNova. Tan probeerde Intel te laten bieden op Rivos, maar Meta won uiteindelijk de strijd met een bod van circa 4 miljard dollar. Sinds zijn aantreden reorganiseerde Tan Intel Capital en investeerde in bedrijven waarin hij zelf belangen heeft, wat vragen oproept over governance. Ondanks deze controverse wist Tan grote deals te sluiten, waaronder investeringen van Nvidia en SoftBank, om Intel’s AI-strategie nieuw leven in te blazen.

Oracle voorspelt lagere omzet en winst, wat scherpe koersdaling veroorzaakt.

- De software- en cloudleverancier uit de VS voorspelt lagere omzet en winst dan analisten hadden verwacht, wat leidde tot een scherpe koersdaling. Het bedrijf verhoogt zijn investeringsbudget met 15 miljard dollar om AI-cloudklanten te winnen, maar deze uitgaven leveren nog geen snelle winstgroei op. De orderportefeuille bedraagt 523 miljard dollar, iets boven verwachting, terwijl zorgen over AI-gerelateerde schuldfinanciering blijven bestaan. Analisten blijven bij hun koopadvies ondanks gemengde resultaten.

Europees aandelennieuws

Prudential verkoopt belang van 4,5% in ICICI Prudential Asset Management voor 49 miljard roepies

- De Britse verzekeraar heeft een belang van 4,5% in ICICI Prudential Asset Management verkocht voor 49 miljard roepies (ongeveer 545 miljoen dollar) voorafgaand aan de beursgang van 1,2 miljard dollar in India. Het fonds is een joint venture tussen ICICI Bank (51%) en Prudential, waarbij de IPO enkel door Prudential wordt gebruikt om een extra belang van 10% te verkopen. De opbrengsten uit de private plaatsing en IPO zullen, na goedkeuring, worden teruggegeven aan aandeelhouders.

Airbus verwacht jaarlijkse orderrace te verliezen van Boeing ondanks sterke leveringen

- De Europese vliegtuigbouwer verwacht dit jaar de jaarlijkse orderrace te verliezen van Boeing, dat profiteerde van handelsakkoorden en sterke vraag naar de 787. Boeing noteerde tot november 908 netto-orders tegenover 700 voor Airbus, terwijl Airbus wel voorop blijft in leveringen en orderachterstand. Airbus rekent op Chinese goedkeuring voor levering van 120 eerder bestelde toestellen en onderhandelt over nieuwe orders, terwijl Boeing steun kreeg van de Amerikaanse regering bij verkoopcampagnes.

Stellantis zet in op verkoopgroei boven winst en investeert 13 miljard euro in de VS

- De wereldwijd vierde grootste autofabrikant zet onder CEO Antonio Filosa in op verkoopgroei boven winst, met focus op betaalbare modellen en fleet sales om marktaandeel in Noord-Amerika en Europa terug te winnen. Filosa laat ambitieuze EV-doelen vallen, herintroduceert populaire modellen zoals Jeep Cherokee en investeert 13 miljard euro in de VS, gesteund door grote aandeelhouders. De strategie moet op korte termijn volumes en omzet verhogen, terwijl op middellange termijn een AOI-marge van 6%-8% wordt nagestreefd, ver onder de circa 13% van 2022-2023.

Drax Group verhoogt verwachtingen voor aangepaste EBITDA en plant extra investeringen in FlexGen

- De Britse energieproducent verwacht voor 2025 een aangepaste EBITDA aan de bovenkant van de gemiddelde analistenverwachting. Het bedrijf mikt op 3 miljard euro vrije kasstroom tussen 2025 en 2031 en plant tot circa 2 miljard euro extra investeringen in flexibele en hernieuwbare energie. Daarnaast behoudt Drax zijn open-cycle gasturbines als onderdeel van het FlexGen-portfolio, terwijl de Canadese pelletactiviteiten uitdagend blijven en de fabriek in Williams Lake sluit.

Mee met de markt: “Oracle nekt wat de Fed oplevert”

- Omdat het geen zin heeft om met een exegese op de proppen te komen van de beurshandel voorafgaand aan de rentevergadering van de Federal Reserve, skippen we met plezier zo’n 90% van de Europese handelsdag (de overige 10% laten we voor de sport op tafel liggen). Véél belangrijker was immers de (verwachte) renteverlaging door de Fed en alle commentaren die daar bij hoorden. Wall Street zag het graag gebeuren, want de S&P 500 (+0,7%) en de Nasdaq (+0,35%) klokten niet ver van hun hoogste dagniveau af.

- Na de slotbel kwam tech- en cloudgigant Oracle echter met teleurstellende resultaten aandraven, wat 11% koersverlies opleverde. U raadt het al: druk op AI-winstgevendheid, wat de sfeer meteen verzuurde in zowat alle industriesectoren die Wall Street rijk is . AI-hoogtevrees woog nadien ook zwaar op de Aziatische markten, waar vooral ook de AI-gerelateerde aandelen klappen kregen. Tel daarbij de aanhoudende onzekerheid rond de hoogte van de Amerikaanse (en Europese) rentes en een pak lastige obligatieveilingen wereldwijd en de kerstrally lijkt plots geen zekerheid meer. Europa mag zich opmaken voor een lastige dag.

- De Aziatische markten verteerden de cijfers van Oracle slecht. Niet dat er geen winnaars waren op indexniveau, want Sri Lanka (+0,81%) en Maleisië (+0,43%), gevolgd door India en de Filipijnen noteren op bescheiden winst. Maar aan de verliezerszijde vinden we onder meer Taiwan (-1,14%), Japan (-0,64%) en Vietnam (-0,74%), terwijl ook China (-0,38%) en Zuid-Korea (-0,27%) terrein verliezen.

- Het hoeft niet gezegd dat beleggers de boodschap van Oracle erg slecht verteerden, terwijl ze ook nog reageerden op de zwakke exportdata uit China en Japan. Daarnaast speelt de verwachting van een trage, of slomer dan verwachte, industriële heropleving in Noord-Azië, terwijl Zuid- en Zuidoost-Azië wél nog profiteren van kapitaalinstroom en stabiele grondstoffenprijzen.

- Nog een paar woordjes over het rentebesluit van de Federal Reserve. Die verlaagde gisteren, zoals algemeen verwacht, de beleidsrente met 25 basispunten naar 3,5%-3,75%. Fed-topman Powell gaf een evenwichtige boodschap met een gebalanceerd standpunt over groei en inflatie, en dat was voldoende voor opluchting in de markten. Zo is de man onder meer van zin om kortlopende Treasuries te kopen om de liquiditeit in de markt te verbeteren.

- Dat sterkt beleggers in hun overtuiging dat de Fed zich opmaakt voor minstens twee extra renteverlagingen in 2026. En wie weet meer, indien de arbeidsmarkt snel zou verslechteren en de inflatiedruk sneller dan verwacht zou dalen. Op naar het Amerikaanse banenrapport op 16 december, dat bepalend kan zijn voor het tempo van toekomstige renteverlagingen.

- De Fed is dus weer goed geweest voor Wall Street, maar minder goed voor de Amerikaanse dollar. De euro brak even boven 1,17 tegenover de dollar (op dit moment: €1 = $1,1681) dankzij het verlies van het beetje rentesteun in de VS. Ook de obligatiemarkt kon eindelijk in actie schieten, met hernieuwde koopdruk voor obligaties tot gevolg. De 10-jaarsrente daalde 5 basispunten tot 4,13% en de 2-jaarsrente daalde evenveel tot 3,52%. De Duitse rentes bleven en blijven ongewijzigd ten opzichte van de dagen ervoor, wat dan weer te wijten is een ECB die meer vocaal is geworden over de mate waarin haar beleidsrente perfect is afgestemd op de economie, ja, zelfs mag stijgen.

- Afsluiten doen we op de grondstoffenmarkten. De prijs voor ijzererts steeg gisteren tot boven 770 yuan per ton, na een herstel vanaf het laagste niveau in vijf maanden. Chinese staalproducenten verhogen hun voorraden in aanloop naar de feestdagen, ondanks de voortdurende maatregelen van Peking tegen overcapaciteit. Het sentiment kreeg extra steun door de nakende Amerikaanse renteverlaging, terwijl China’s jaarlijkse Central Economic Work Conference er ook aan zit te komen. En die houdt groeidoelstellingen en beleidsplannen in voor 2026.

- Ondertussen waarschuwde China Mineral Resources Group, een staatsgesteunde handelaar, dat recente prijsschommelingen vooral worden gedreven door financiële speculatie, waardoor het risico ontstaat dat de grondstof losraakt van fundamentele marktwaarden. En de Australische mijnbouwer BHP Group tankte dan weer 2 miljard dollar voor zijn ijzerertsactiviteiten in West-Australië, een stap die de toekomstige aanbodvolumes kan verhogen.

- De economische kalender staat natuurlijk nog in het teken van de Fed-beslisssing, maar tegelijk kijken we al vooruit naar een update van het aantal nieuwe werkloosheidsaanvragen en een inzicht in de handelsbalans uit september.

- Japan zet daar het sentiment in de verwerkende nijverheid en de industrie tegenover, terwijl de Britse huizenprijzen én een toespraak van BOE-gouverneur Bailey centraal staan aan de overkant van het Kanaal. Tel daarbij een rentebesluit in Zwitserland en Spanje en Italië die naarstig proberen om staatsobligaties met succes door de veiling te loodsen en u weet dat we ons vandaag weer niet zullen vervelen.

- Bedrijfsresultaten komen er verder van Broadcom, Costco Wholesale, LPP, Lululemon Athletica, MicroAlgo, Solvac en Suncar Technology. Leuk is dat

Beursnieuws België en Nederland

Sequana meldt twee alfapump-implantaties op dezelfde dag in de VS

- De Belgische medische technologieproducent meldde twee alfapump-implantaties op dezelfde dag in het University of Pennsylvania, wat de vraag naar de therapie in de VS onderstreept. Het bedrijf werkt samen met Key Opinion Leaders en topcentra om de alfapump als standaardbehandeling voor refractaire ascites te positioneren en heeft een sterke pijplijn van nieuwe implantatiecentra. Sequana voert een gerichte commercialisatiestrategie uit via een gespecialiseerde verkooporganisatie, met focus op 90 Amerikaanse levertransplantatiecentra die meer dan 90% van de transplantaties uitvoeren. Het bedrijf verwacht minstens 70 commerciële implantaties in acht ziekenhuizen tegen 2Q26, goed voor circa 2 miljoen euro omzet, en beschikt over een kaspositie tot 1Q26 om verdere commerciële tractie te realiseren. Geen impact op de “Kopen”-aanbeveling en koersdoel van 2,7 euro bij KBCS.

IBA tekent contract met China Gold Irradiation voor levering van Rhodotron TT1000

- De Belgische specialist in protontherapie en industriële versnellertechnologie heeft een contract getekend met China Gold Irradiation voor de levering van een Rhodotron TT1000. Dit wordt het eerste centrum van CGI dat X-Ray-technologie installeert voor sterilisatie van medische apparatuur, met extra capaciteit voor biologische en traditionele Chinese geneeskundeproducten. De eindprijs voor het systeem ligt typisch tussen 12 en 15 miljoen euro, afhankelijk van configuratie en opties. Het contract ondersteunt IBA’s commerciële groei en bevestigt de strategische focus op industriële toepassingen naast medische oplossingen. KBCS handhaaft de “Kopen”-aanbeveling bij een koersdoel van 18 euro.

Zealand Pharma organiseert Capital Markets Day en kondigt samenwerking met OTR Therapeutics aan

- De Deense biotechgroep organiseert vanmiddag een Capital Markets Day om haar Metabolic Frontier 2030-strategie toe te lichten, gericht op het worden van een toonaangevende speler in metabole gezondheid. Het bedrijf mikt tegen 2030 op vijf productlanceringen en meer dan tien klinische programma’s. Daarnaast kondigde Zealand een samenwerking aan met OTR Therapeutics voor de ontdekking van kleine moleculen als metabole targets, wat de pijplijnopties vergroot. Deze stap toont de ambitie om verder te gaan dan het traditionele peptide-domein en relevant te blijven in de snel evoluerende metabole markt. KBCS heeft een “Kopen”-aanbeveling en een koersdoel van 1.120 Deense kronen.

Xior viert tien jaar beursnotering en geeft vooruitblik op FY26

- De Belgische specialist in studentenhuisvesting viert vandaag tien jaar beursnotering in Brussel en geeft een vooruitblik voor FY26. Het bedrijf verwacht een EPRA EPS-groei van +4% tot 2,30 euro tegenover 2,21 euro in FY25, gesteund door een bezettingsgraad van 98% en schaalbare operaties. Structurele marktschaarste en toevoegingen aan het portfolio moeten huurinkomsten verhogen, terwijl efficiëntiewinsten bijdragen aan hogere winstgevendheid. Xior focust op portefeuille-optimalisatie en interne kasstroom voor financiering na een daling van de LTV tot onder 50%. Geen impact op de “Kopen”-aanbeveling en koersdoel van 38 euro.

Ontex geeft winstwaarschuwing en benoemt Laurent Nielly tot nieuwe CEO vanaf mei 2026

- De Belgische producent van hygiëneproducten heeft een winstwaarschuwing afgegeven en verlaagt de jaarprognose. De aangepaste EBITDA25-guidance wordt herzien naar 175-180 miljoen euro, tegenover eerder 200-210 miljoen euro en een gemiddelde analistenverwachting van 197 miljoen euro. Tegelijk benoemt de raad van bestuur Laurent Nielly, momenteel president van Ontex Europe, tot nieuwe CEO vanaf mei 2026. Het management versnelt een efficiëntieprogramma van 200 miljoen euro met eenmalige implementatiekosten onder 40 miljoen euro. KBCS verlaagt de aanbeveling naar “Houden” (was “Opbouwen”) en het koersdoel van 8 euro naar 6,5 euro.

Ackermans en van Haaren investeert tot 9 miljoen euro in biotech-spin-off DISCO via AvH Growth Capital

- De Belgische investeringsmaatschappij engageert zich via AvH Growth Capital tot een investering van maximaal 9 miljoen euro in tranches voor een initiële participatie van 12,4% in DISCO, een baanbrekende biotech-spin-off van ETH Zürich. De middelen zullen worden gebruikt om meerdere ADC-kandidaten voor kleincellig longcarcinoom en colorectale kanker verder te brengen tot IND-studies. Tegelijk werd ervaren biotechbestuurder Mark Manfredi benoemd tot CEO. Deze transactie past in AvH’s strategie om disruptieve, wetenschappelijk gedreven bedrijven in de life sciences-sector te ondersteunen en benadrukt haar actieve inzet van de kaspositie. Geen impact op de “Kopen”-aanbeveling en koersdoel van 272 euro.

ARGAN verwerft drie volledig verhuurde logistieke projecten met FERRERO en PUMA als hoofdhuurders

- De Franse logistieke vastgoedontwikkelaar heeft drie volledig verhuurde projecten verworven met FERRERO en PUMA als hoofdhuurders. PUMA opent begin 2026 een gebouw van 42.000 m² nabij Straatsburg onder een negenjarige vaste huurovereenkomst. FERRERO zal twee locaties in Normandië exploiteren: 34.000 m² in Cléon en 20.000 m² in Barentin, beide gepland voor zomer 2026 met tienjarige vaste contracten. Deze strategisch gelegen projecten maken deel uit van ARGAN’s investeringsplan voor 2026 en vertegenwoordigen een waarde van 165 miljoen euro met een gemiddeld rendement van 6%. KBCS heeft een “Opbouwen”-aanbeveling en koersdoel van 90 euro.

DEME haalt drie offshore windcontracten binnen met waarde tot 300 miljoen euro

- De Belgische bagger- en offshore-specialist heeft drie contracten binnengehaald met een gezamenlijke waarde tussen 150 en 300 miljoen euro, waarschijnlijk aan de bovenkant van die vork. De opdrachten omvatten de installatie van monopilefunderingen, inter-arraykabels en de exportkabel voor het BC-Wind offshore windpark in Polen. Dit project is DEME’s tweede offshore windinitiatief in Polen, na eerdere betrokkenheid bij Baltic Power, en versterkt de positie van het bedrijf in de Poolse windenergiemarkt. KBCS handhaaft de “Kopen”-aanbeveling en koersdoel van 175 euro.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 11/12/2025 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.