do. 24 jul 2025

Neste?

Neste is het voormalige Finse staatsoliebedrijf dat is getransformeerd van een puur raffinagebedrijf naar een pionier en wereldmarktleider in hernieuwbare brandstoffen (diesel en kerosine) op basis van afvaloliën en -vetten. De Finse overheid heeft nog altijd een belang van 36,4%. De biobrandstoffen nemen nu het grootste deel van de winst voor hun rekening met nog maar een klein aandeel voor traditionele raffinage en tankstations.

Neste Corporation heeft in het tweede kwartaal van 2025 een solide operationele prestatie neergezet, ondanks een uitdagende marktomgeving. De vergelijkbare EBITDA steeg met 42% ten opzichte van dezelfde periode vorig jaar tot 341 miljoen euro, terwijl de gerapporteerde EBITDA uitkwam op 246 miljoen euro. De vrije kasstroom vóór financieringsactiviteiten bedroeg 226 miljoen euro, een aanzienlijke verbetering ten opzichte van de negatieve 466 miljoen euro in het tweede kwartaal 2024. Toch bleef het nettoresultaat negatief op -36 miljoen euro, wat wijst op aanhoudende druk op de winstgevendheid. Over het eerste halfjaar daalde de vergelijkbare EBITDA naar 551 miljoen euro, tegenover 791 miljoen euro in de eerste jaarhelft 2024, en werd een nettoverlies van 76 miljoen euro geboekt. De kasstroom uit operationele activiteiten verbeterde echter sterk tot 476 miljoen euro, mede dankzij efficiënter werkkapitaalbeheer.

Binnen de segmenten presteerden Renewable Products en Oil Products opvallend goed. Renewable Products realiseerde een vergelijkbare EBITDA van 174 miljoen euro, ondanks een daling van de verkoopmarge naar 361 dollar per ton. De verkoopvolumes stegen tot een record van 1.096 kiloton, met een sterke groei in duurzame vliegtuigbrandstof (SAF), waarvan de verkoop met 80% toenam ten opzichte van het vorige kwartaal. De uitbreiding van de raffinaderij in Rotterdam leverde extra SAF-capaciteit op, wat bijdroeg aan deze groei. Oil Products verdubbelde zijn vergelijkbare EBITDA tot €135 miljoen, ondanks een daling van de raffinagemarge naar 10,0 dollar per barrel. Hogere verkoopvolumes compenseerden de margedruk, mede doordat het vergelijkingskwartaal in 2024 werd beïnvloed door een turnaround in Porvoo.

Marketing & Services wist de vergelijkbare EBITDA te verhogen tot 32 miljoen euro, dankzij verbeterde marges ondanks lagere volumes. Het segment breidt zijn aanbod uit met nieuwe restaurantconcepten en investeert in elektrische laadinfrastructuur en carwashdiensten. Strategisch gezien zet Neste in op flexibiliteit tussen weg- en luchtvaartbrandstoffen, afhankelijk van marktvraag, en op het benutten van regelgeving zoals RED III en ReFuelEU Aviation. De uitbreiding van de Rotterdamse raffinaderij, gepland voor voltooiing in 2027, zal de grootste ter wereld worden voor hernieuwbare diesel en SAF.

De vooruitzichten voor 2025 blijven ongewijzigd. Neste verwacht hogere verkoopvolumes in zowel Renewable als Oil Products ten opzichte van 2024, hoewel de markt voor hernieuwbare brandstoffen naar verwachting overaanbod blijft kennen. Er zijn twee geplande onderhoudsstops: een van zes weken in Rotterdam in het vierde kwartaal en een van zes weken in Singapore vanaf half december. De verwachte investeringen voor het volledige jaar liggen tussen 1,0 en 1,2 miljard euro, exclusief overnames.

Tot slot blijft de geopolitieke en regelgevende onzekerheid een risico. De overgang van het Amerikaanse Blender’s Tax Credit (BTC) naar de Clean Fuel Production Credit (CFPC) zorgt voor vertraging in de erkenning van belastingvoordelen.

KBC Securities over Neste

Neste presenteerde sterke resultaten in het tweede kwartaal, met een vergelijkbare EBITDA van 341 miljoen euro, 12% boven de marktverwachting. Toch is het vooral de forse stijging in de verkoop van Sustainable Aviation Fuel (SAF) — bijna +80% kwartaal-op-kwartaal — die de koerssprong verklaart. Deze groei wordt ondersteund door de implementatie van ReFuelEU, waardoor luchtvaartmaatschappijen verplicht worden SAF bij te mengen, terwijl concurrenten zoals Shell en BP hun investeringen in duurzame brandstoffen tijdelijk pauzeren. Bovendien verhoogde Neste recent de productiecapaciteit in Rotterdam. Ook de herbevestiging van de jaarprognose en de verlaging van de capex droegen bij aan het positieve sentiment rond het aandeel.

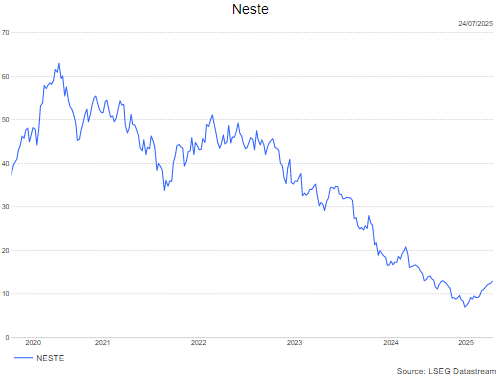

Gezien de forse koerssprong van vandaag verlaagt de analist van KBC Securities, Benjamin Wolff, zijn aanbeveling van kopen naar houden. Neste noteert opnieuw met een premie ten opzichte van sectorgenoten — een waardering die we gerechtvaardigd achten gezien de duurzaamheid en strategische positionering van het portfolio. Toch acht Benjamin een verdere koersstijging op korte termijn niet gerechtvaardigd, gezien de al ingeprijsde positieve ontwikkelingen. Het koersdoel wordt geactualiseerd naar 15 euro.