do. 24 jul 2025

Aalberts?

Aalberts NV is een in Nederland gevestigde onderneming en heeft leidende posities in technologieclusters waar structurele winstgroei mogelijk wordt gemaakt door een diepgewortelde bedrijfscultuur. De technologieclusters genieten van structurele rugwind in het bouwen van energie-efficiëntie, de vraag naar de alomtegenwoordige halfgeleiderchip, reshoring van de toeleveringsketen en duurzaam transport.

Aalberts heeft zijn verwachtingen voor 2025 neerwaarts bijgesteld. De onderneming rekent niet langer op een verbetering van de organische groei in de tweede helft van het jaar en verlaagt de EBITA-margeprognose naar 13–14%.

Resultaten eerste jaarhelft: gemengd beeld per segment

De geconsolideerde omzet van Aalberts daalde in de eerste helft van 2025 met 3,2% op organische basis, wat in lijn ligt met de verwachtingen van KBC Securities en de gemiddelde analistenverwachtingen (gav) (-2,9%). De EBITA kwam uit op 210 miljoen euro, iets lager dan de 219 miljoen euro waarop gerekend werd.

BUILDING

De omzet in het BUILDING-segment bedroeg 801 miljoen euro, wat in lijn ligt met de verwachtingen van KBC (826 miljoen euro) en gav (809 miljoen euro). De organische groei bedroeg 1,4%, wat neerkomt op ongeveer 1,1% in het tweede kwartaal. Daarmee wordt de licht positieve trend bevestigd die begon in het vierde kwartaal van 2024 (2%) en zich voortzette in het eerste kwartaal van 2025 (1,7%). De EBITA bedroeg 103 miljoen euro, tegenover 116 miljoen euro verwacht door KBC en 111 miljoen euro door gav. De marges kwamen uit op 12,9%, vergeleken met 13,7% bij gav en 13% in de eerste helft van 2024.

INDUSTRY

In het INDUSTRY-segment bedroeg de omzet 546 miljoen euro, wat hoger is dan de verwachtingen van KBC (517 miljoen euro) en gav (535 miljoen euro). De organische groei daalde met 4,9%, wat neerkomt op een daling van 2,9% in het tweede kwartaal. Dat is een vertraging van de krimp ten opzichte van de -6,9% in het eerste kwartaal. De EBITA overtrof de verwachtingen met 92 miljoen euro, tegenover 84 miljoen euro (KBC) en 89 miljoen euro (gav). De marges kwamen uit op 16,8%, vergeleken met 16,6% bij gav en 18,7% in de eerste helft van 2024.

SEMICON

De omzet in het SEMICON-segment bedroeg 220 miljoen euro, iets onder de verwachtingen van KBC (226 miljoen euro) en gav (228 miljoen euro). De organische groei daalde met 13,4%, wat neerkomt op een versnelde daling van 15,5% in het tweede kwartaal, tegenover -11,3% in het eerste kwartaal. De EBITA bedroeg 25 miljoen euro, in lijn met de verwachtingen van KBC en gav. De marges kwamen uit op 11,5%, vergeleken met 10,6% bij gav en 14,4% in de eerste helft van 2024.

Cashflow en balanspositie

Het nettobedrijfskapitaal bedroeg 770 miljoen euro, tegenover 786 miljoen euro in de eerste helft van 2024 en 808 miljoen euro volgens gav. De verhouding nettoschuld/EBITDA kwam uit op 1,6x, in lijn met de schattingen van KBC en gav (1,5x). De kapitaalinvesteringen bedroegen 100 miljoen euro, tegenover 107 miljoen euro volgens gav. De vrije kasstroom bedroeg 56 miljoen euro, een stijging ten opzichte van 48 miljoen euro vorig jaar, maar onder de 73 miljoen euro waarop gav had gerekend.

Vooruitzichten en strategie

De oorspronkelijke prognose voor 2025, gepubliceerd eind februari, ging uit van een vlakke organische omzet en een verbeterde EBITA-marge ten opzichte van de 15% in 2024. De doelstelling voor 2026 bleef onveranderd op 16–18%. Tijdens de resultaten van het eerste kwartaal werd deze outlook niet herbevestigd, vanwege toenemende onzekerheid door veranderende handelsdynamieken.

In een recente update heeft Aalberts aangegeven geen verbetering in de organische groei te verwachten in de tweede helft van 2025. De margeprognose werd aangepast naar 13–14%. Net als in 2024 blijft het bedrijf zich richten op kostenbesparingen, optimalisatie van voorraden en het handhaven van prijsdiscipline.

KBC Securities over Aalberts

Volgens KBC Securities-analist, Kristof Samoy, bevestigt het BUILDING-segment de licht positieve trend van de afgelopen kwartalen. De marges in INDUSTRY blijven goed overeind en de daling van de organische groei vertraagt. In SEMICON versnelt de omzetdaling, maar de marges verbeteren kwartaal-op-kwartaal van 9,9% in het eerste kwartaal naar 13% in het tweede kwartaal.

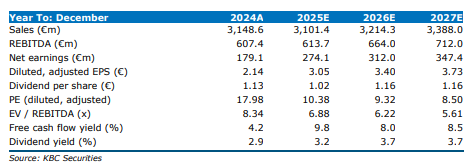

De neerwaartse bijstelling van de jaarprognose (13–14%) zal volgens Kristof leiden tot neerwaartse bijstellingen van de winstverwachtingen, aangezien de gav-consensus van 7 juli uitging van een marge van 14,5%, terwijl KBC momenteel rekent op 14,7% voor 2025.

Ondanks de uitdagingen in belangrijke eindmarkten zoals Automotive, Bouw en Machinebouw, en de regionale blootstelling aan Duitsland en Frankrijk (ongeveer 20% van de groepsomzet), blijft Aalberts inzetten op operationele verbeteringen. Deze vormen de basis voor een sterke winsthefboom zodra de omzet zich herstelt. Intussen voert het management zijn strategische overnameplannen uit met de acquisities van Paulo (afgerond), GVT (gepland) en Geo-Flo. Hoewel het moment van winstherstel onzeker blijft, wijzen de huidige handelsmultiples van 6x EV/EBITDA en 9x P/E voor 2026 erop dat dit al grotendeels is ingeprijsd.

KBC Securities handhaaft zijn opbouwen-aanbeveling en koersdoelvan 40 euro.