do. 24 jul 2025

Nestlé?

Nestlé SA is een Zwitserse onderneming die actief is in de voeding-, gezondheid- en welzijnssector. Het is de holdingmaatschappij van de Nestlé Groep, die dochterondernemingen, geassocieerde ondernemingen en joint ventures in de hele wereld omvat.

Al bij al oké resultaten door de lage lat, maar zeker nog niet de 'all clear' waar er al enige tijd op gewacht wordt:

- De organische omzet steeg met 2,9%, in lijn met verwachtingen

- De verhoging van de prijzen was de grootste drijfveer met 2,7%.

- Qua regio ziet KBCS zowel Amerika (+2,1%) als Europa (+3,5%) boven verwachtingen uitkomen. Maar Azië, gedreven door een minder China, blijft daarentegen achterophinken op verwachtingen met 2,4%.

- De onderliggende winstmarge komt uit op 16,5%, boven verwachtte 15,9%. Hierdoor zien we winst per aandeel 6% boven verwachtingen uitkomen.

- Maar het management gaf aan dat de hogere marges voornamelijk een 'fase' effect zijn door lagere kosten die volgende twee kwartalen een averechtse impact zullen veroorzaken.

- Het management zal onderzoek doen om minder presterende onderdelen in haar vitaminen divisie af te stoten.

KBC Securities over Nestlé

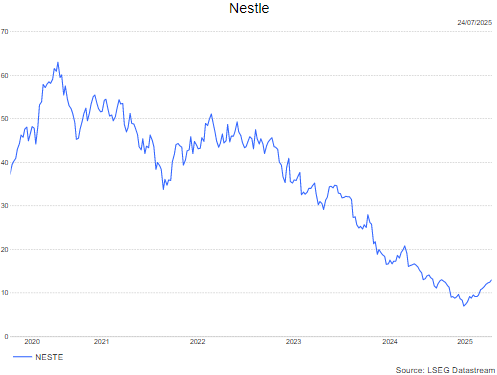

Zoals KBC Securities al menige malen heeft verkondigd, kennen voedingsbedrijven de jongste jaren moeilijke beurstijden. Daar is Nestlé, als belangrijke trendsetter, niet vreemd aan. De volumes blijven, in de gehele sector, achterophinken met het pre-corona tijdperk en groei komt de laatste tijd bijna uitsluitend van prijsverhogingen.

De laatste cijfers die we nu van Nestlé krijgen zijn op het eerste zicht zeker oké en komen boven verwachtingen uit. Maar tegelijkertijd blijft management zeer voorzichtig en waarschuwt ze voor eenmalige positieve effecten die meespeelden in de resultaten vandaag. De analist van KBC Securities, Tom Noyens, besluit dus dat dit rapport nog niet alle remmen los laat om opnieuw naar de waardering van pre-corona te stijgen.

Dit is ook duidelijk voor management en Tom ziet dat ze al enkele kwartalen werk maken om opnieuw aan te knopen met volume groei. De aankondiging om bepaalde vitaminen activiteiten af te stoten ziet hij dan ook als positief nieuws. Maar er zal nog meer nodig zijn om de tanker Nestlé ook echt helemaal te kunnen keren. Niettemin ziet Tom het positief in dat management er nu echt wel haar focus op legt.

Met een koers/winst (voor verwachte winstcijfers van 2025) verhouding van onder de 18, ziet Tom dat de naam een aantrekkelijke waardering heeft ver onder haar gemiddelde. Samen met een bruto dividend rendement van bijna 4% oogt ons dit aantrekkelijk voor een stabiele lange termijn aandeel.

Tom blijft bij zijn kopen-aanbeveling maar verlaagt het koersdoel van 102 CHF naar 93 CHF.