ma. 30 mrt 2026

Wat staat er morgen op de beleggersagenda?

Dinsdag 31 maart 2026

Bedrijfsresultaten

Nike, McCormick, Deutsche Wohnen, Bitfarms, Beyond Meat, Aumann, Anpario, Viscom

Ex-dividend

Acadia, Amdocs, ARC Res, American Healthcare, Bankinter, Broadstone, Camden Property, Capital Power, CMS Energy, Dillards, Ellington Financial, FMC, Homen, Kilroy, Lennox, Lineage, Mondelez, Nutrien, Radstad, Stantec, Sun, TC Energy, US Bancorp, Veralto, Wheaton Precious.

Macro-economie

VS: consumentenvertrouwen Conf Board (maart) , JOLTS (maart)

Japan, inflatie (CPI (maart), industriële productie (feb)

VK: BBP (4de kwartaal 2025)

EMU: inflatie (CPI, maart)

China: PMI verwerkende nijverheid (maart)

Economisch scenario: stagflatie-alarm

Zelfs voor de recente stijging van de energieprijzen waren zowel de ‘harde’ als ‘zachte’ cijfers over de Belgische economie niet zo goed. De inflatierisico’s zijn nu duidelijk opwaarts gericht, met neerwaartse druk op de groei. KBC mikt nu op een reële bbp-groei in 2026 van 0,6%, tegenover een eerdere schatting van 1,1%. De inflatie kan gemiddeld op 3,3% landen in 2026, tegenover 1,9% in het eerdere scenario. Lees hier verder.

Economisch scenario: update maart 2026

Hoe langer de oorlog in het Midden-Oosten duurt, hoe meer schade aan energie-installaties en hoe groter het risico voor het basisscenario van KBC Economics. Dat scenario gaat nu uit van een gemiddelde inflatie in 2026 van 2,7% (eerder: 1,8%) in Europa, en 3,1% in de VS (eerder 2,6%). De groei van het Europese BBP daalde van 1,2% naar 0,7%, terwijl de schatting voor de VS daalde van 2,4% naar 2,1%. De Fed zal de rente dit jaar ongewijzigd laten, gevolgd door twee verlagingen in 2027, terwijl de ECB de energieschok zal negeren en de rente ongemoeid zal zalen. Lees hier het artikel van KBC Asset Management.

Vooruitblik op Amerika

Voor de bel

- Amerikaanse aandelenfutures stonden hoger bij de start van een door een feestdag ingekorte week, na de scherpe verliezen in de vorige sessie, terwijl beleggers de gevolgen beoordeelden van het escalerende conflict in het Midden‑Oosten.

- De dollar bleef rond een hoogste peil in tien maanden schommelen en was op weg naar zijn grootste maandelijkse stijging sinds juli vorig jaar, doordat gemengde signalen uit de regio de hoop op een snelle oplossing temperden, terwijl de rendementen op Amerikaanse tienjaarsstaatsobligaties licht daalden.

- Op de grondstoffenmarkten liepen de olieprijzen verder op na nieuwe aanvallen van de Houthi’s uit Jemen op Israël, steeg goud door koopjesjagers en gingen Europese aandelen voorzichtig hoger in afwachting van Duitse inflatiecijfers, terwijl Aziatische markten breed daalden met een verlies van meer dan 4% voor de Japanse Nikkei en ook zwakkere Chinese aandelen.

Topnieuws

Sysco neemt Jetro Restaurant Depot over in deal van 29 miljard dollar

- Sysco zal cateringleverancier Jetro Restaurant Depot overnemen in een transactie ter waarde van 29 miljard dollar, inclusief schulden, zo meldden de bedrijven. De overname verdiept het bereik van de Amerikaanse voedingsdistributeur in de prijsgevoelige markt van onafhankelijke restaurants.

Koers‑winstverhouding van Nvidia zakt naar laagste niveau in zeven jaar door oorlog en AI‑zorgen

- Nu de wereldwijde aandelenmarkten dalen door toenemende bezorgdheid over een oorlog in het Midden‑Oosten, noteert Nvidia, het waardevolste bedrijf ter wereld, tegen zijn laagste koers‑winstverhouding sinds vóór ChatGPT de AI‑hausse op gang bracht.

Vertrouwen van de Fed in verankerde inflatieverwachtingen komt mogelijk onder druk

- Functionarissen van de Federal Reserve, die de inflatiepsychologie onder controle willen houden en grip willen behouden op de prijzen, worden geconfronteerd met stijgende inflatieverwachtingen bij huishoudens door hogere benzineprijzen, terwijl ook twijfel ontstaat op de obligatiemarkten via oplopende rendementen op Amerikaanse staatsobligaties.

Winstgevende weddenschappen op verwachte beleidsverrassingen van Trump verdienen nader onderzoek, zeggen experts

- Goed getimede transacties voorafgaand aan grote beleidsverrassingen van de Amerikaanse president Donald Trump tijdens zijn tweede ambtstermijn hebben mogelijk geleid tot miljoenenwinsten voor onbekende handelaren, wat volgens sommige juridische experts onderzocht moet worden om eerlijke markten te beschermen en na te gaan of er informatie lekt.

Amerikaanse schatkist overlegt met verzekeringstoezichthouders over private‑creditverstrekkers, zeggen bronnen

- Het Amerikaanse ministerie van Financiën zal naar verwachting in de komende weken de eerste van een reeks vergaderingen beleggen met binnenlandse en internationale verzekeringstoezichthouders over recente ontwikkelingen op de onrustige private‑creditmarkten, zo vertelden twee met de plannen vertrouwde bronnen aan Reuters.

Aandelen in de kijker

Bank of America: de Amerikaanse grootbank heeft ingestemd met een schikking van 72,5 miljoen dollar om een civiele rechtszaak te beëindigen van vrouwen die de bank ervan beschuldigden hun seksueel misbruik door Jeffrey Epstein te hebben gefaciliteerd. Volgens Bank of America erkent de bank geen schuld, maar laat de regeling toe het dossier af te sluiten en verdere juridische onzekerheid te vermijden. De overeenkomst moet nog formeel worden goedgekeurd door de rechtbank in New York.

BlackRock / IQM Quantum Computers: het Finse quantumcomputingbedrijf IQM heeft 57,64 miljoen dollar aan durfkapitaal opgehaald bij fondsen beheerd door BlackRock om zijn internationale groei te versnellen. De financiering komt vooruitlopend op een geplande dubbele beursnotering in de Verenigde Staten en Helsinki later in 2026, met een beoogde waardering van ongeveer 1,8 miljard dollar. Het kapitaal zal worden ingezet voor opschaling, chipontwikkeling en technologische innovatie.

Chevron: de Amerikaanse energiegroep verwacht dat haar Wheatstone‑LNG‑installatie in West‑Australië nog meerdere weken nodig heeft om opnieuw op volle capaciteit te draaien na schade door een tropische cycloon. De verstoring draagt bij aan aanzienlijke druk op de wereldwijde LNG‑aanvoer, die al wordt beïnvloed door geopolitieke spanningen in het Midden‑Oosten. De heropstart verloopt gefaseerd om de noodzakelijke herstellingen veilig af te ronden.

Eli Lilly: de Amerikaanse farmaceut wil dat het Verenigd Koninkrijk geneesmiddelenprijzen structureel verhoogt en een miljardenpond zwaar terugbetalingssysteem afbouwt om nieuwe investeringen aan te trekken. Tegelijk sloot Eli Lilly een wereldwijde licentie‑ en onderzoeksovereenkomst met Insilico Medicine die tot 2,75 miljard dollar waard kan zijn, inclusief mijlpaalbetalingen. De gesprekken met de Britse overheid lopen verder en richten zich ook op innovatieve prijsmodellen.

Nexstar Media Group: een Amerikaanse rechter heeft Nexstar opgedragen de activa van Tegna voorlopig gescheiden te houden in afwachting van een mededingingsonderzoek naar de overname van 3,54 miljard dollar. De maatregel volgt op een klacht van DirecTV, dat waarschuwt voor hogere consumentenprijzen en minder lokale concurrentie. De overname werd eerder al goedgekeurd door het Amerikaanse ministerie van Justitie en de telecomtoezichthouder.

Nike: de Amerikaanse sportkledingproducent kampt met aanhoudende moeilijkheden in China door hevige concurrentie van lokale spelers en een verzwakkende consumentenvraag. De regio vertegenwoordigt ongeveer 15% van de groepsomzet, waardoor een ommekeer cruciaal blijft voor de globale prestaties. Binnenlandse merken winnen marktaandeel dankzij snellere toeleveringsketens en scherpere prijzen, wat de druk op Nike verder opvoert.

Aanbevelingen

Cintas: Jefferies verlaagt het koersdoel naar 200 dollar, tegenover 210 dollar, vanwege zwakkere winstmarges ondanks sterke organische omzetgroei.

Venture Global: JPMorgan verhoogt het koersdoel naar 19 dollar, van 11 dollar, op basis van aangepaste grondstoffenprijzen, nieuwe contracten en recente bedrijfsinformatie.

Vooruitblik op Amerika

Voor de bel

-

De futures op de Amerikaanse aandelenindices stonden deze voormiddag, nadat markten positief reageerden op een bericht dat wijst op een mogelijke de-escalatie van het conflict in het Midden-Oosten. Later op de dag zullen beleggers de Amerikaanse cijfers over het consumentenvertrouwen en het aantal openstaande vacatures beoordelen, samen met de resultaten van Nike na het sluiten van de beurs.

- Goud steeg, maar de winst bleef beperkt doordat beleggers massaal naar de dollar trokken, de favoriete veilige haven, te midden van de oorlog in het Midden-Oosten, die de inflatievrees en de verwachtingen van een havikachtig monetair beleid heeft aangewakkerd. De olieprijzen gingen hoger in volatiele handel.

- Op de wereldmarkten stegen de Europese aandelen, maar zorgen over de economische impact van de oorlog met Iran hielden de graadmeter op koers voor de scherpste maandelijkse daling sinds 2022. Intussen daalde de Japanse Nikkei-index voor de vierde dag op rij en noteerde daarmee de slechtste maand sinds de wereldwijde financiële crisis van 2008. Ook Chinese aandelen sloten lager en kenden hun grootste maandelijkse verlies sinds begin 2022.

Topnieuws

Unilever en McCormick naderen akkoord om voedingsreus van 60 miljard dollar te creëren

- Unilever voert vergevorderde gesprekken om zijn voedingsactiviteiten te fuseren met kruidenproducent McCormick, zo liet het bedrijf weten. De mogelijke deal zou kunnen leiden tot een onderneming met een waarde van 60 miljard dollar.

AI‑investeringen van Big Tech ter waarde van 635 miljard dollar botsen op energietest, zegt S&P Global

- Massale investeringen in artificiële intelligentie, die recordrally’s op de aandelenmarkten hebben ondersteund, stuiten op een grote hindernis nu de crisis in het Midden-Oosten de vooruitzichten voor groei en energiekosten vertroebelt, aldus Melissa Otto, hoofd onderzoek bij S&P Global Visible Alpha.

Private kredietverstrekkers stellen afrekening met betalingsconcessies op probleemschuld uit

- Private kredietverstrekkers werken samen met specifieke kredietnemers om wanbetalingen te vermijden door hen toe te staan contante betalingen uit te stellen en concessies op hun schuld te verlengen. Dat wijst op toenemende stress en het uitstellen van pijn in de sector.

VS beloven alternatieven voor WTO te zoeken nadat overleg met Kameroen mislukt

- Landen binnen de Wereldhandelsorganisatie slaagden er niet in overeenstemming te bereiken over een hervormingstraject of zelfs over een routinematige verlenging van het moratorium op e‑commerceheffingen. Dat leidde tot een nieuwe belofte van de Verenigde Staten om alternatieve akkoorden te zoeken met gelijkgezinde landen en de rol van de WTO in het wereldhandelsbeleid te beperken.

Fed‑president Williams: monetair beleid goed gepositioneerd voor ongebruikelijke omstandigheden

- John Williams, voorzitter van de Federal Reserve Bank of New York, zei maandag dat de huidige stand van het monetair beleid goed is afgestemd om om te gaan met uiteenlopende uitdagingen die zeer waarschijnlijk wijzen op een hogere inflatie op korte termijn.

Aandelen in de kijker

Allbirds: American Exchange Group heeft maandag een akkoord gesloten om alle activa en passiva van schoenenproducent Allbirds over te nemen voor 39 miljoen dollar. Allbirds is van plan om tegen 24 april een proxyverklaring in te dienen om goedkeuring van de aandeelhouders te vragen voor de verkoop van de activa en de daaropvolgende ontbinding en afwikkeling van het bedrijf, aldus de schoenenfabrikant. De transactie zal naar verwachting in het tweede kwartaal van 2026 worden afgerond, terwijl de uitkering van de netto-opbrengst aan aandeelhouders, na aftrek van afwikkelingskosten, in het derde kwartaal wordt verwacht. “Dit volgende hoofdstuk met AXNY bouwt voort op het fundament dat al is gelegd en positioneert het merk om in de komende jaren te floreren,” zei Allbirds‑CEO Joe Vernachio in een verklaring.

Alphabet & Meta Platforms: Indonesië heeft functionarissen van Meta en Google ontboden wegens het niet naleven van beperkingen op sociale media voor kinderen jonger dan 16 jaar, die vorige week volledig van kracht zijn geworden, aldus een minister in een gepubliceerde videoboodschap. Indonesië verplicht sociale‑mediabedrijven met platformen die het als hoog risico beschouwt om accounts van kinderen onder 16 jaar te deactiveren. Minister van Communicatie en Digitale Zaken Meutya Hafid zei dat Meta en Google “twee bedrijven zijn die de wet niet naleven” en dat zij maandag zijn opgeroepen om “controles te ondergaan”. Los daarvan liet de Australische internettoezichthouder weten dat zij vijf van de grootste sociale‑mediaplatformen onderzoekt wegens vermoedelijke overtredingen van het nieuwe verbod voor jongeren onder 16 jaar, wat het sterkste signaal tot nu toe is dat bedrijven handhavingsmaatregelen kunnen verwachten onder een wereldwijd uniek regime.

Blackstone: Het bedrijf heeft zijn volledige Fidere‑woningportefeuille in Spanje verkocht aan Brookfield Asset Management voor een bruto aankoopprijs van 1,4 miljard dollar, zo liet de Amerikaanse private‑equitygroep maandagavond weten. De transactie werd gewaardeerd op netto 1,05 miljard euro, aldus Fidere in een beursmelding. Blackstone verklaarde dat dit de grootste residentiële meergezinstransactie in Spanje is sinds de financiële crisis van 2007‑2009, exclusief de overname van Testa Homes. De deal werd in februari al als mogelijke transactie gemeld door de Spaanse krant Expansion. Daarnaast overweegt het bedrijf een wolkenkrabber in Canary Wharf die HSBC volgend jaar zal verlaten, als mogelijke Londense hoofdzetel, zo meldde de Financial Times op basis van ingewijden.

Chevron: Het bedrijf meldde dat de downstream‑installaties van zijn Wheatstone‑lng‑project in West‑Australië zware schade hebben opgelopen door een cycloon, waardoor beide productielijnen buiten bedrijf zijn. Danny Woodall, directeur operaties en onderhoud voor Australië bij Chevron, zei dat de twee lng‑verwerkingslijnen van de installatie met een capaciteit van 8,9 miljoen ton per jaar nog steeds stil liggen nadat tropische cycloon Narelle vorige week de regio trof. De schade bij Wheatstone was omvangrijker dan bij het Gorgon‑project, de grootste lng‑exportfaciliteit van Australië, en erger dan bij eerdere cyclonen in het gebied. Chevron zei zondag dat het onwaarschijnlijk is dat Wheatstone gedurende meerdere weken de volledige productie zal hervatten.

Constellation Energy: Het bedrijf voorspelde een aangepaste jaarwinst die onder de verwachtingen van Wall Street ligt en verhoogde zijn totale machtiging voor aandeleninkoop tot 5 miljard dollar. Het Amerikaanse energieverbruik zal naar verwachting dit en volgend jaar opnieuw stijgen, na een tweede opeenvolgend record in 2025, zo meldde de Energy Information Administration vorige maand in haar Short‑Term Energy Outlook. Een groot deel van de stijgende vraag is toe te schrijven aan de snelle uitbouw van datacenters voor artificiële‑intelligentiediensten en cryptomunten, naast de overstap van huishoudens en bedrijven naar elektrische verwarming en transport.

Exxon Mobil: Vakbondsleden bij het raffinage‑ en chemische complex van het bedrijf in Baton Rouge, Louisiana, hebben vrijdag een nieuw vierjarig contract goedgekeurd, zo meldden bronnen die bekend zijn met de bedrijfsvoering. Een woordvoerder van Exxon had maandag geen onmiddellijke commentaar. Het contract werd goedgekeurd door 91 procent van de bijna 1.000 werknemers, aldus de bronnen, die anoniem wilden blijven. Het voorziet in een loonstijging van 4 procent in het eerste en vierde jaar en van 3,5 procent in het tweede en derde jaar en werd onderhandeld tussen Marathon Petroleum en de vakbond United Steelworkers. De werknemers in Baton Rouge worden vertegenwoordigd door USW Local 13‑12.

General Motors: Het bedrijf legt de productie in een elektrische‑autofabriek in Detroit stil tot 13 april en verlengt daarmee een onderbreking die op 16 maart begon, zo liet GM maandag weten. “Factory ZERO zal tijdelijk de productie aanpassen om de productie van elektrische voertuigen af te stemmen op de marktvraag,” zei een woordvoerder. De tijdelijke werkonderbreking treft 1.300 werknemers. De fabriek, waar onder meer de Chevrolet Silverado EV en Hummer EV worden gebouwd, kende het voorbije jaar een grillig productieverloop door afzwakkende vraag naar batterij‑elektrische modellen. GM halveerde de productie in januari al en rapporteerde afboekingen van 7,6 miljard dollar op zijn EV‑programma’s.

JPMorgan Chase: Het bedrijf plant de komende jaren een forse uitbreiding van leningen aan kleine ondernemingen als onderdeel van een strategie om de groei van lokale Amerikaanse economieën te stimuleren. JPMorgan wil het aantal kleine zakelijke klanten verhogen van 7 miljoen naar 10 miljoen via het dinsdag aangekondigde programma American Dream Initiative. De bank verwacht de komende tien jaar 80 miljard dollar aan kleine bedrijven te verstrekken, rechtstreeks of via gemeenschapsgerichte financiële instellingen en federale programma’s, en wil een coachingsprogramma uitbreiden tot 115.000 ondernemers.

McCormick & Company: Unilever voert vergevorderde gesprekken om zijn voedingsactiviteiten te fuseren met kruidenproducent McCormick, wat zou kunnen leiden tot een onderneming met een waarde van meer dan 60 miljard dollar. De transactie zou worden gestructureerd als een zogeheten Reverse Morris Trust, die fiscale voordelen biedt. Unilever zou zijn voedingsdivisie afsplitsen en vervolgens fuseren met de eigenaar van Cholula‑hotsaus, waarbij Unilever en zijn aandeelhouders naar verwachting een belang van 65 procent behouden. Analisten van Barclays waarderen Unilevers voedingsactiviteiten op 28 tot 31 miljard euro inclusief schuld.

T‑Mobile US & Verizon Communications: Een federale rechter heeft Verizon Wireless een voorlopig verbod toegekend dat T‑Mobile verhindert advertenties te voeren waarin consumenten meer dan 1.000 dollar jaarlijkse besparingen worden beloofd bij een overstap. Rechter Lewis Kaplan oordeelde dat Verizon waarschijnlijk zal slagen in zijn claim dat de campagne misleidende reclame vormt en onherstelbare schade veroorzaakt.

Unilever: De producent van Dove‑zeep heeft wereldwijd een aanwervingsstop ingevoerd “op alle niveaus” voor minstens drie maanden, wegens de gevolgen van het escalerende conflict in het Midden‑Oosten. Volgens een interne nota verwijst het bedrijf naar de “aanzienlijke uitdagingen” van de inmiddels een maand durende oorlog met Iran, die de wereldhandel verstoort en heeft geleid tot de grootste ontwrichting ooit van de olie‑ en gasvoorziening.

Yum! Brands: Het Australische Collins Foods zal 20 van zijn 27 Taco Bell‑restaurants in het land overdragen aan een filiaal van Yum Brands en Restaurant Brands en de resterende zeven sluiten. Daarmee zet het bedrijf een volgende stap in zijn exit uit de verlieslatende Taco Bell‑activiteiten en richt het zich opnieuw op zijn kernactiviteiten met KFC in Australië en Europa, met name Duitsland.

Aanbevelingen

Phreesia: JPMorgan verlaagt het advies van overwogen naar neutraal wegens afnemende zichtbaarheid op de directe‑tot‑consument‑budgetten van farmaceutische bedrijven.

Terns Pharmaceuticals: Truist Securities verlaagt het advies van kopen naar houden na de aangekondigde overname van Terns door Merck.

Amphenol: Jefferies start de opvolging met een kopen-aanbeveling op basis van de verwachting dat de omzetramingen tot en met 2028 boven de consensus zullen uitkomen, met voldoende tijd voor het bedrijf om het productaanbod aan te passen in aanloop naar een verschuiving naar optische technologie later dit decennium.

Bedrijfsnieuws uit Amerika

BlackRock investeert in Finse quantumspeler IQM om wereldwijde opschaling te versnellen.

- De vermogensbeheerder investeert 50 miljoen euro in het Finse IQM Quantum Computers om de wereldwijde opschaling van quantumtechnologie te ondersteunen. Met deze financiering wil BlackRock bijdragen aan de verdere ontwikkeling van quantumchips, commerciële toepassingen en marktpositie van IQM, in aanloop naar een geplande dubbele beursnotering in de Verenigde Staten en Helsinki met een beoogde waardering van circa 1,8 miljard dollar. Volgens BlackRock markeert quantumcomputing de volgende fase in computertechnologie, met een fundamenteel andere benadering dan artificiële intelligentie en een grote strategische relevantie voor overheden en bedrijven.

Bank of America schikt Epstein zaak voor 72,5 miljoen dollar zonder schuld te erkennen.

- De bank heeft ingestemd met een schikking van 72,5 miljoen dollar om een civiele rechtszaak af te sluiten van vrouwen die haar beschuldigden van het faciliteren van seksueel misbruik door Jeffrey Epstein. Volgens de aanklacht zou de bank verdachte financiële transacties hebben genegeerd en bewust hebben geprofiteerd, wat een rechter eerder voldoende achtte om de zaak te laten doorgaan. Bank of America ontkent wangedrag, maar stelt dat de schikking toelaat het dossier af te sluiten en de eisers verdere financiële compensatie te bieden. De overeenkomst, die nog moet worden goedgekeurd door de rechter, volgt op eerdere schikkingen van in totaal 365 miljoen dollar met andere banken in gelijkaardige zaken.

Eli Lilly koppelt hervatting van Britse investeringen aan hogere geneesmiddelenprijzen.

- De farmagroep wil haar investeringen in het Verenigd Koninkrijk hervatten als de NHS, de Britse National Health Service, de geneesmiddelenprijzen regelmatig verhoogt en een miljardenkostendelend terugbetalingssysteem geleidelijk afbouwt. Volgens het bedrijf lopen gesprekken met de Britse overheid en is het optimistisch om tegen de zomer een akkoord te bereiken over hogere prijzen en nieuwe, “innovatieve” prijsmodellen. Daarbij zou de vergoeding van obesitasmedicatie deels worden gekoppeld aan het effect op de arbeidsparticipatie van patiënten. Eli Lilly verhoogde in augustus 2025 de Britse lijstprijs van afslankmiddel Mounjaro met tot 170 procent, nadat de prijs eerder bewust lager was gezet om snellere toegang tot de NHS te verzekeren.

Nike verliest terrein in China door operationele fouten en lokale concurrentie.

- De sportartikelenproducent kampt in China met aanhoudende omzetdruk door operationele fouten, felle concurrentie van lokale spelers en een afkoelende consumentenvraag. China is goed voor ongeveer 15% van de wereldwijde omzet, maar Nike noteerde er inmiddels zes opeenvolgende kwartalen van krimp, met in het meest recente kwartaal een omzetdaling van 17%. Binnenlandse rivalen als Anta en Li Ning winnen terrein dankzij wendbare toeleveringsketens, scherpe prijzen en een sterk lokaal retailnetwerk, terwijl Nike worstelt met voorraadbeheer, kortingen en een verzwakte premiumpositionering.

Paramount Skydance ziet megadeal onder verscherpt toezicht van justitie.

- De entertainmentgroep achter film‑ en televisiestudio’s en streamingactiviteiten ligt onder vuur omdat het Amerikaanse ministerie van Justitie dagvaardingen heeft verstuurd in het onderzoek naar de overname van Warner Bros Discovery ter waarde van 110 miljard dollar. De autoriteiten onderzoeken de impact van de deal op concurrentie, studio‑output, contentrechten, streamingdiensten en bioscopen, terwijl vakbonden en bioscoopexploitanten waarschuwen voor banenverlies en een lagere filmproductie. Paramount rekent op 6 miljard dollar aan kostenbesparingen, vooral via technologie, vastgoed en andere bedrijfsbrede efficiënties, wat de vrees voor ontslagen voedt. Ook toezichthouders in Europa, Canada en Californië bekijken de transactie, terwijl Paramount Warner Bros‑aandeelhouders een kwartaalvergoeding van 25 cent per aandeel belooft zolang de deal niet is afgerond.

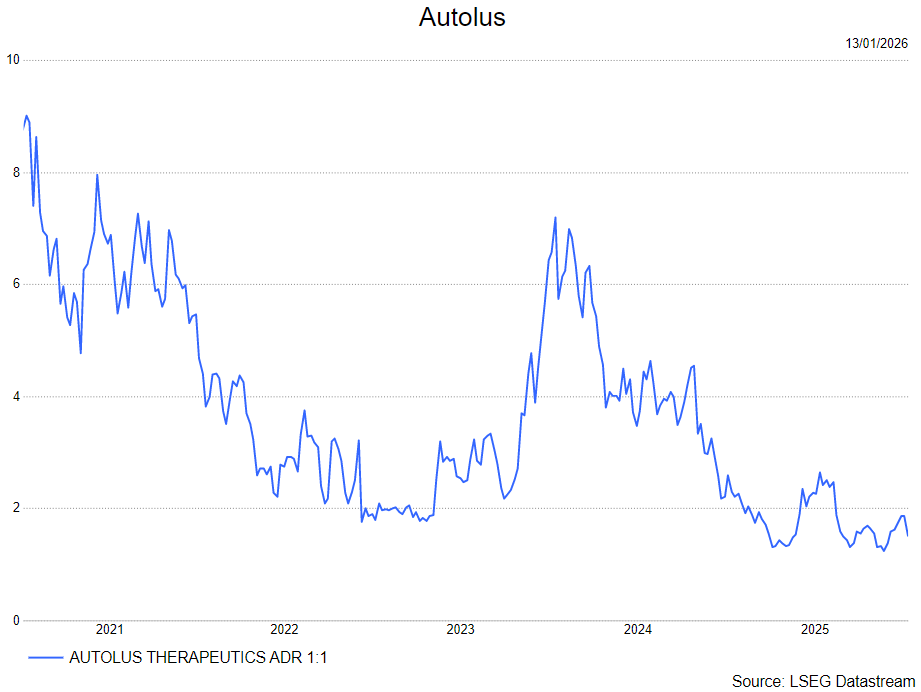

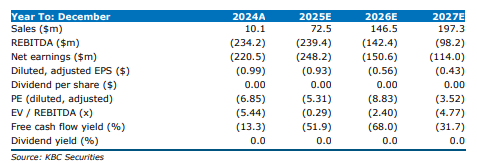

KBC Securities: "Autolus-resultaten naar verwachtingen, meerdere klinische katalysatoren in aantocht"

Autolus heeft over 2025 resultaten gepubliceerd die in lijn liggen met de verwachtingen, met een sterke commerciële start van Aucatzyl en een goed gevulde klinische pijplijn. De onderneming bevestigde haar omzetdoelstellingen voor 2026 en beschikt over voldoende financiële slagkracht om meerdere belangrijke mijlpalen te bereiken. Dat zegt KBC Securities‑analist Jacob Mekhael, die wijst op het opwaarts potentieel van nieuwe indicaties.

Autolus?

Autolus Therapeutics is een biofarmaceutisch bedrijf uit het Verenigd Koninkrijk dat zich in een vroege commerciële fase bevindt. Het ontwikkelt geprogrammeerde T-celtherapieën voor de behandeling van kanker en auto-immuunziekten. Het bedrijf heeft een goedgekeurd commercieel product, AUCATZYL, voor de behandeling van volwassen patiënten met recidiverende/refractaire B-ALL (een agressieve vorm van bloedkanker).

Resultaten 2025 en commerciële update

Autolus rapporteerde over 2025 Aucatzyl‑verkopen van 74,3 miljoen dollar, in lijn met de gemiddelde analistenverwachting of gav. Het ging om het eerste volledige jaar van commercialisatie van deze CD19 CAR‑T‑therapie in de Verenigde Staten. Tegen het einde van 2025 waren 67 behandelcentra in de VS volledig geactiveerd.

De kostprijs van verkochte producten (COGS) bedroeg in 2025 96,4 miljoen dollar, wat volgens Jacob Mekhael niet ongebruikelijk is in het eerste lanceringsjaar van een geavanceerde celtherapie.

De uitgaven voor onderzoek en ontwikkeling daalden op jaarbasis van 138,4 miljoen dollar in 2024 naar 117,7 miljoen dollar in 2025, terwijl de verkoop‑, algemene en administratieve kosten opliepen tot 131,9 miljoen dollar, tegenover 101,7 miljoen dollar een jaar eerder. Die stijging weerspiegelt de uitbouw van de commerciële organisatie.

Autolus sloot 2025 af met een kaspositie van 300,7 miljoen dollar, tegenover 588 miljoen dollar eind 2024. Volgens de analist geeft dit de onderneming voldoende financiële ruimte om haar strategische plannen uit te voeren.

Vooruitzichten voor 2026: groeiende volumes en verbeterende marges

Het management herhaalde de omzetverwachting voor Aucatzyl in 2026 en rekent op inkomsten tussen 120 en 135 miljoen dollar, inclusief omzet uit de Verenigde Staten en het Verenigd Koninkrijk. Jacob Mekhael acht deze doelstelling haalbaar, gezien de sterke initiële vraag en de positieve praktijkervaringen die blijken uit de ROCCA‑dataset*. Ter vergelijking: KBC Securities hanteert voor 2026 een eigen raming van 146,5 miljoen dollar.

*De ROCCA‑dataset is een real‑world registratie van CAR‑T‑behandelingen die laat zien hoe een therapie zoals Aucatzyl presteert in de dagelijkse zorgpraktijk. In de Autolus‑analyse wordt ze aangehaald als ondersteuning voor de sterke commerciële start en positieve praktijkervaring.

Voor 2026 verwacht Autolus een stijgend aantal behandelde patiënten, wat moet leiden tot een betere benutting van de productiefaciliteiten. In combinatie met operationele efficiëntiewinsten zou dit volgens het bedrijf resulteren in een omslag naar positieve brutomarges in 2026.

Klinische pijplijn: focus op multiple sclerose en auto‑immuunziekten

Naast de commerciële uitrol van Aucatzyl ligt de nadruk sterk op de verdere ontwikkeling van de klinische pijplijn. Autolus voorziet tegen eind 2026 meerdere belangrijke datapunten.

Zo verwacht het bedrijf langere follow‑updata uit de fase 1‑studie CARLYSLE van Aucatzyl bij systemische lupus erythematosus (SLE). Daarnaast worden tegen eind 2026 eerste resultaten verwacht uit de fase 1‑studie BOBCAT, waarin Aucatzyl wordt onderzocht bij progressieve multiple sclerose. Volgens Jacob Mekhael kan vooral deze indicatie een belangrijke waarde‑drijver worden, gezien de omvang van de potentiële markt.

Verder plant Autolus tegen eind 2026 ook eerste data uit de fase 1‑studie ALARIC, die wordt uitgevoerd in samenwerking met University College London. In 2027 volgt de volledige dataset van de BOBCAT‑studie bij progressieve multiple sclerose.

Op middellange termijn verwacht Autolus tegen eind 2027 resultaten van de fase 2‑studie CATULUS, waarin Aucatzyl wordt getest bij recidiverende of refractaire pediatrische acute lymfatische leukemie. Voor lupus nefritis worden fase 2‑gegevens uit de LUMINA‑studie voorzien in 2028.

Financiële positie en strategische flexibiliteit

Volgens Jacob Mekhael is de financiële positie van Autolus een belangrijk pluspunt. Met een kaspositie van 300,7 miljoen dollar beschikt de onderneming over een financieringshorizon tot in het vierde kwartaal van 2027. Dat betekent dat Autolus voldoende middelen heeft om meerdere klinische katalysatoren te bereiken zonder bijkomende kapitaalrondes op korte termijn.

Die sterke balans kan bovendien de aantrekkelijkheid van het bedrijf verhogen voor potentiële farmaceutische partners, zeker indien de fase 1‑gegevens bij progressieve multiple sclerose biomarkeractiviteit aantonen die het werkingsmechanisme van Aucatzyl ondersteunen.

KBC Securities over Autolus

Volgens KBC Securities‑analist Jacob Mekhael zijn de resultaten over 2025 in lijn met de verwachtingen, mede omdat de onderneming in januari al voorlopige verkoopcijfers voor Aucatzyl had bekendgemaakt. De bevestigde omzetdoelstelling voor 2026 acht hij haalbaar, terwijl de klinische pijplijn meerdere potentiële waarde‑momenten bevat. Vooral de eerste fase 1‑data bij progressieve multiple sclerose tegen eind 2026 kunnen het risicoprofiel van het programma verder verlagen en externe interesse wekken. KBC Securities handhaaft voor Autolus een koersdoel van 9 dollar met een “Kopen”-aanbeveling.

Europees aandelennieuws

Mistral versnelt Europese AI‑infrastructuur met eerste schuldfinanciering

- De Franse ontwikkelaar van artificiële‑intelligentiemodellen heeft 830 miljoen dollar aan nieuwe schuldfinanciering opgehaald om 13.800 Nvidia‑chips aan te kopen voor een groot datacenter nabij Parijs. Het is de eerste keer dat het bedrijf schulden aantrekt en de financiering, verstrekt door een consortium van zeven banken, moet de uitbouw van Europese AI‑infrastructuur versnellen om te kunnen concurreren met Amerikaanse en Chinese spelers. Het datacenter in Bruyères‑le‑Châtel wordt naar verwachting operationeel in het tweede kwartaal van 2026, terwijl Mistral ook plannen heeft voor extra capaciteit in Europa tegen eind 2027.

Accesso Technology Group vergroot SaaS‑voetafdruk en stuurt aan op AI‑gedreven groei

- De Britse leverancier van technologie voor attracties en vrijetijdslocaties zag de omzet in 2025 met 1,8% stijgen dankzij een toenemende adoptie van SaaS‑oplossingen, ondanks lagere bezoekersaantallen door macro‑economische druk. De aangepaste EBITDA nam met 0,8% toe tot 23,02 miljoen dollar, ondersteund door kostenbeheersing, productiviteitswinsten via AI en een sterkere commerciële uitvoering met 43 nieuwe locaties. Voor 2026 verwacht het bedrijf een omzet van ongeveer 146 miljoen dollar en een cash‑EBITDA van circa 20,0 miljoen dollar, waarbij AI‑integratie en nieuwe mijlpaalinkomsten uit het Midden‑Oosten de groei moeten ondersteunen.

Equasens versterkt positie in digitale zorg met focus op AI en recurrente inkomsten

- De Franse aanbieder van digitale gezondheidsoplossingen realiseerde in 2025 een omzetgroei van 9,1% en een nettowinststijging van 8,8%, gedragen door sterke groei in de divisies E‑Connect en Medical Solutions en een toename van de recurrente inkomsten tot 108 miljoen euro. De prestaties werden ondersteund door een sterke vraag naar digitale oplossingen voor zorgprofessionals en een solide kasstroom, al stonden de marges in de E‑Connect‑divisie onder druk door een minder gunstige productmix en hogere kosten. In 2026 wil Equasens zijn leiderspositie in digitale zorg in Frankrijk en Europa verder versterken door extra integratie van artificiële intelligentie, nieuwe SaaS‑functionaliteiten en de verdere uitbouw van zijn activiteiten, ondanks aanhoudende leveringsbeperkingen voor bepaalde componenten.

Frontier IP Group zoekt bijkomende financiering na oplopend verlies en waarschuwt over continuïteit

- De Britse specialist in de commercialisering van intellectuele eigendom zag het verlies over de eerste jaarhelft toenemen door niet‑kasgerelateerde lasten, waaronder lease‑effecten en een ongerealiseerd waardeverlies op een portefeuillebedrijf. Het basisverlies per aandeel liep op tot 4,54 pence, terwijl het bedrijf wel 0,9 miljoen pond aan nieuw eigen vermogen ophaalde en de kosten verlaagde via personeelsreducties. Frontier IP waarschuwt voor materiële onzekerheid over de continuïteit, zoekt bijkomende financiering en wil waarde realiseren uit zijn rijpende portefeuille in een uitdagende marktomgeving.

Jarvis Securities rondt afbouwactiviteiten af en werkt toe naar volledige wind‑down

- De Britse financiële dienstverlener zag de interimomzet met 75% dalen doordat de afbouw van de activiteiten verder werd doorgezet en het beheerde cliëntgeld bleef afnemen. De winst per aandeel werd opnieuw positief dankzij uitzonderlijke inkomsten uit de verkoop van de retail‑executieactiviteiten, waaronder uitgestelde betalingen. Het bedrijf verwacht dat de rente‑inkomsten verder zullen dalen tijdens de afwikkeling en werkt toe naar een volledige wind‑down, met mogelijk een schrapping van de AIM‑notering en een kapitaaluitkering aan aandeelhouders.

Debenhams plukt vruchten van herstructurering en mikt op winstgroei vanaf 2027

- De Britse kledingverkoper is vandaag vooral actief als online marktplaats en verwacht dat zijn winst in 2027 opnieuw sterk zal groeien, omdat een meerjarige herstructurering eindelijk duidelijke resultaten oplevert. Voor het boekjaar dat eindigt in februari 2026 rekent Debenhams op een aangepaste winst van 53 miljoen pond, vooral dankzij stevige kostenbesparingen en een sterk tweede halfjaar. Daarnaast stabiliseren de verkopen, wat volgens het bedrijf een goede basis vormt voor verdere winstgroei in 2027.

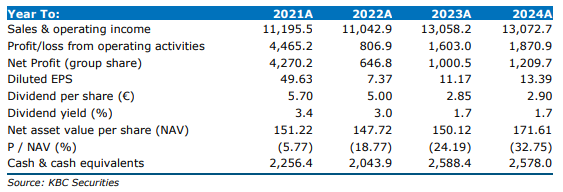

Nettoactiefwaarde bij HAL Trust in de lift na forse winststijging

HAL Trust heeft in 2025 sterke resultaten neergezet, met een duidelijke stijging van de intrinsieke waarde en een forse winstgroei. Die prestatie werd gedragen door solide bijdragen van zowel beursgenoteerde als niet‑beursgenoteerde participaties, met Boskalis als belangrijkste motor. Dat zegt KBC Securities‑analist Livio Luyten, die wijst op de kwaliteit en veerkracht van de portefeuille van HAL in een gemengd marktomgeving.

HAL Trust?

HAL Trust {{29796, HAL TRUST, HAL} is een Nederlandse holding die investeren in een select aantal beursgenoteerde, zoals zoals Vopak , SBM Offshore en Technip Energies en particuliere bedrijven. Hoewel de portefeuille van het bedrijf gediversifieerd is, heeft HAL Trust (historisch) een affiniteit getoond met de productie/detailhandel van brillen, baggeren, offshore en andere maritieme diensten.

Sterke groei van de intrinsieke waarde

De intrinsieke waarde (net asset value of NAV*) van HAL Trust steeg in 2025 met 1.190 miljoen euro tot 16.418 miljoen euro op jaareinde. Omgerekend komt dat neer op 181,84 euro per aandeel, tegenover 15.501 miljoen euro of 171,61 euro per aandeel eind 2024. Na uitkering van het dividend over 2024 van 262 miljoen euro en de inkoop van eigen aandelen voor 11 miljoen euro bleef de NAV‑groei uitkomen op 6,8 procent op jaarbasis.

*NAV staat voor Nettoactiefwaarde (Net Asset Value). Het is een maatstaf die aangeeft wat de totale waarde van een onderneming of fonds is, minus alle schulden. NAV geeft beleggers een idee van de intrinsieke waarde van een bedrijf. Bij holdings zoals HAL Trust is NAV cruciaal, omdat het de waarde van alle deelnemingen (beursgenoteerd en niet-beursgenoteerd) weerspiegelt.

Volgens Livio Luyten werd die stijging vooral gedreven door hogere marktwaardes van beursgenoteerde belangen, goed voor samen ongeveer 0,8 miljard euro. Daarbij leverden SBM Offshore, Safilo en Technip Energies de grootste bijdragen. Daarnaast zorgden de sterke resultaten van Boskalis voor een positieve impact van circa 0,7 miljard euro. Dit werd gedeeltelijk gecompenseerd door een daling van ongeveer 0,2 miljard euro in de waarde van het belang in Vopak.

Sinds het jaareinde zorgden verdere beursbewegingen tot midden maart 2026 voor een bijkomende waardestijging van ongeveer 775 miljoen euro. Op basis daarvan raamt de analist de huidige NAV op ongeveer 17,0 miljard euro, of 188,3 euro per aandeel.

De liquide portefeuille* groeide intussen van 2,4 miljard euro naar 2,6 miljard euro en bleef defensief gepositioneerd, met 92 procent in vastrentende waarden en cash. Die portefeuille genereerde in 2025 een stabiel inkomen van 86 miljoen euro.

*De liquide portefeuille is het deel van de activa dat een bedrijf aanhoudt in zeer liquide beleggingen, zoals vastrentende producten (obligaties) en aandelen, die snel en eenvoudig kunnen worden omgezet in cash.

Beursgenoteerde belangen leveren fors hogere bijdrage

De bijdrage van beursgenoteerde belangen aan het nettoresultaat nam in 2025 sterk toe en steeg van 297 miljoen euro in 2024 naar 778 miljoen euro. Die stijging was voornamelijk het gevolg van betere operationele prestaties en hogere dividendinkomsten van SBM Offshore, dat een positieve impact had van ongeveer 160 miljoen euro, en Vopak, goed voor circa 130 miljoen euro.

De totale marktwaarde van de beursgenoteerde participaties bedroeg op jaareinde 4.983 miljoen euro. Tijdens het boekjaar werd Siltronic heringedeeld van de liquide portefeuille naar de categorie beursgenoteerde belangen.

Niet‑beursgenoteerde activiteiten: winstgevendheid stijgt

De geconsolideerde niet‑beursgenoteerde bedrijven van HAL zagen hun omzet in 2025 met 1,7 procent toenemen tot 10.192 miljoen euro, wat neerkomt op een organische groei (groei op eigen kracht, los van de verkoop of aankoop van onderdelen) met 2,4 procent. De winstgevendheid verbeterde sterker dan de omzet: het bedrijfsresultaat (EBITA*)

teeg met 11 procent tot 1.250 miljoen euro.

**EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization. Het is een maatstaf voor de operationele winstgevendheid van een bedrijf, waarbij kosten zoals rente, belastingen en niet-geldelijke posten (afschrijvingen en amortisatie) buiten beschouwing worden gelaten.

Boskalis leverde opnieuw een bijzonder sterke prestatie. De omzet* van de maritieme dienstverlener steeg met 2,3 procent op jaarbasis tot 4,46 miljard euro, terwijl de EBITDA** met 15,7 procent toenam tot 1.336 miljoen euro. Die groei werd ondersteund door sterke activiteiten in baggerwerken en offshore‑energie, gecombineerd met een verdere verbetering van de marges. Volgens Livio Luyten is een vergelijkbare positieve marktdynamiek en marge‑expansie zichtbaar bij sectorgenoot DEME.

*Omzet is het totaalbedrag dat een bedrijf verdient door de verkoop van producten of diensten in een bepaalde periode, vóór aftrek van kosten. Het wordt ook wel revenue genoemd.

Boskalis zette in 2025 ook stappen in de vereenvoudiging van zijn activiteiten. In september 2025 werden de niet‑kernactiviteiten van Smit Lamnalco in Australië en Papoea‑Nieuw‑Guinea verkocht voor 354 miljoen euro in cash.

Actieve portefeuille-aanpassingen

Na het jaareinde bereikte HAL een akkoord over de verkoop van zijn lang aangehouden belang in Atlas Professionals aan Avedon Capital Partners. De transactie, goed voor 89 miljoen euro in cash, zal naar verwachting een netto boekwinst van ongeveer 60 miljoen euro opleveren.

Daarnaast tekende HAL een overeenkomst voor de overname van VolkerWessels Nederland, actief in bouw, vastgoedontwikkeling en infrastructuur. De ondernemingswaarde van die transactie bedraagt 1,6 miljard euro. In 2025 realiseerden de activiteiten van VolkerWessels Nederland een omzet van 3.649 miljoen euro en een EBIT* van 280 miljoen euro.

* Het operationeel resultaat (ook wel EBIT genoemd: Earnings Before Interest and Taxes) is de winst die een bedrijf maakt uit zijn kernactiviteiten, vóór aftrek van rente en belastingen. Wel inbegrepen: omzet minus operationele kosten zoals lonen, huur, grondstoffen, marketing. Niet inbegrepen: financiële kosten (rente), belastingen, en uitzonderlijke posten.

Verder vergrootte HAL zijn participatie in Koppert Group, een wereldspeler in biologische gewasbescherming. In november 2025 verwierf HAL 27,3 procent van de gewone aandelen. De boekwaarde van dat belang bedroeg op jaareinde 143 miljoen euro. Koppert rapporteerde in 2025 een omzet van 450 miljoen euro en een EBITDA van 32 miljoen euro.

KBC Securities over HAL Trust

Volgens KBC Securities‑analist Livio Luyten blijft HAL Trust uitblinken door zijn unieke combinatie van kwalitatief hoogwaardige industriële activa en een gedisciplineerde kapitaalallocatie. De sterke prestaties van Boskalis, de robuuste bijdrage van beursgenoteerde belangen en de gerichte portefeuille‑aanpassingen ondersteunen een verdere waardecreatie. In afwachting van het volledige jaarverslag dat op 31 maart 2026 wordt gepubliceerd, handhaaft KBC Securities voor HAL Trust een koersdoel van 168 euro met een “Opbouwen”-aanbeveling.

Mee met de markt: “Het weekend is niet licht verteerbaar”

- Het weekend ingaan zonder enige vorm van bescherming is even gevaarlijk én onwenselijk voor avontuurlijke adolescenten als voor voorzichtige beleggers. Voor die laatste vliegen er namelijk iets té veel geleide en ongeleide projectielen rond in het Midden-Oosten, wat het Pentagon tot 10.000 extra grondtroepen extra naar toe zou willen sturen. Iran mobiliseerde alvast meer dan 1 miljoen eigen grondtroepen.

- Ondertussen verlengde president Donald Trump de deadline voor een geplande aanval op de Iraanse energie-infrastructuur tot 6 april omdat de gesprekken met Teheran “erg goed” verlopen. De Vleesgeworden Inschikkelijkheid liet vorige week dan ook 10 olietankers door de Straat van Hormuz varen als gebaar van goede wil, terwijl minister van Financiën Bessent ei zo na klaar is met een verzekeringsprogramma om de scheepvaart door de waterweg te ondersteunen.

- De Euro Stoxx 600 liet dat nieuws niet aan het hart komen en zette zich vrijdag strategisch 0,9% lager, gevoed door 1,4% verlies in Duitsland, 0,4% in België en 0,9% in Frankrijk. Ook in de VS hield het risk-off sentiment aan, met 1,7% verlies voor de S&P500 en 2,1% voor de Nasdaq. Doorheen het weekend kregen beleggers geen reden voor ontspanning, want de olieprijs tikte opnieuw wat hoger tot 114,2 dollar per Brent-vat ondanks de Houtti rebellen een bijzonder ongewenste raket afvuurden op Israël. Ook Azië viel daarom ten prooi aan een overduidelijk risk-off sentiment: Zuid‑Korea (-3,21%), Japan (-3%), Taiwan (-1,4%), Vietnam (-1,35%), etc..

- De rode draad blijft de vrees voor een verdere escalatie en dus een langdurige oorlog in Iran, inclusief de energiecrisis die daaruit zou kunnen volgen. Dat er ook een pak nevenschade is, zien we ook op de grondstoffenmarkten Zo liepen de aluminiumprijzen vannacht scherp op nadat Iraanse raketten schade aanrichtten bij Aluminium Bahrain en Emirates Global Aluminium. Samen met andere producenten in de Golf tekenen die voor zo’n 9% van het wereldaanbod, nadat eerder producent Alba al smeltlijnen sloot die goed waren voor 19% van de capaciteit. De aluminiumprijs trok 4% hoger tot 3.439 dollar per ton, terwijl ook de prijs voor edelmetaal palladium vannacht tot boven 1.400 dollar per ounce steeg omdat de industriële vraag ook buiten de autosector blijft stijgen.

- Op de Amerikaanse rentemarkt daalde de 2- en 10jaarsrentes uiteindelijk tot 3,87% en 4,39%, maar dat ging niet zonder slag of stoot. Doorheen de dag tikte de 10-jaarsrente eerst met 4,46% het hoogste niveau aan sinds juli 2025. Beleggers rekenen niet langer op een renteverlaging in 2026. De Duitse 10-jaarsrente steeg eerder op dag wél met 5 basispunten steeg tot 3,09%, terwijl de 2-jaarsrente er stabiliseerde op 2,68%.

- Een korte adempauze in de VS, tegenover een blijvende opwaartse druk in Europa door stijgende inflatieverwachtingen. De ECB liet vorige week dan ook al horen dat het niet zal aarzelen om te reageren op inflatoire druk. De markt rekent vandaag op zo’n 2 à 3 renteverhogingen, dat zegt genoeg. Op de valutamarkt bleef de euro stabiel (€1 = $ 1,1515), terwijl het Britse pond licht verstevigde ($1 = £1,327). De goudprijs verzwakte licht naar 4.491,19 dollar per ounce en de Bitcoin bleef onder druk (66.630 dollar), net zoals Ethereum (2.006,78 dollar).

- Eindigen doen we in de VS, waar vrijdag een belangrijke graadmeter voor het consumentenvertrouwen op de rol stond. De sentimentindex van de universiteit van Michigan daalde in maart scherp naar 53,3 punten, waar die in februari nog op 56,6 punten afklokte. We zijn daarmee dicht bij de historisch lage niveaus van eind 2025, omdat vooral huishoudens met een midden- of hoger inkomen en gezinnen met aandelen aan vertrouwen inboetten. Centraal staan gestegen brandstofprijzen en volatiliteit op de financiële markten, die maken dat de kortetermijnvooruitzichten voor de economie met 14% kelderden, terwijl de verwachtingen voor de persoonlijke financiële situatie met 10% daalden. De inflatieverwachtingen stegen naar 3,8% voor 2026, de grootste maandelijkse stijging sinds april 2025. Een voorbode voor Europa, en België?

- Veel nieuws staat er vandaag niet op het menu. Het VK pubuliceert de Lloyds Business Barometer en de M4 geldhoeveelheid voor februari, terwijl de eurozone met data over het economisch, industrieel, diensten‑ en consumentenvertrouwen voor maart aan komt draven. Verder is er nog een update van de Duitse en de Belgische inflatie.

- Bedrijfsresultaten komen er vandaag van Maison Pommery, TauronPE, Uxin, Warehouses Estates Belgium, en LZ Tech.

Beursnieuws België en Nederland

Syensqo versterkt directieteam met sleutelbenoemingen om groei te versnellen.

- De Belgische chemie‑ en materialenproducent versterkt zijn directieteam met drie sleutelbenoemingen om groei te versnellen en de strategische uitvoering te versterken onder CEO Mike Radossich. Kerstin Artenberg treedt aan als Chief People Officer met een sterke internationale staat van dienst in transformatie en prestatiemanagement, terwijl Arnaud Valenduc wordt benoemd tot President van de divisie Specialty Polymers en zijn uitgebreide ervaring in de chemiesector meebrengt. Daarnaast vervoegt Arnaud Wisnia het bedrijf als Chief Strategy & Transformation Officer, waar hij zal focussen op strategische, technologische en operationele groei over de volledige waardeketen.

ABO Group Environment groeit verder ondanks margedruk en rekent op sterk 2026.

- De Belgische milieu‑ en ingenieursgroep realiseerde in 2025 een omzet van 106,5 miljoen euro, een stijging met 11,1% tegenover 2024, dankzij overnames en een organische groei van 3,6%. De EBITDA‑marge daalde van 12,7% naar 11,1% door prijsdruk in de milieudiensten als gevolg van een zwakke bouwmarkt en door het uitstel van een groot contract in Frankrijk naar 2026, terwijl de operationele kasstroom met 58% toenam tot 12,2 miljoen euro. Voor 2026 rekent de groep, gesteund door een recordorderboek en grote contracten in onder meer infrastructuur, defensie en de nucleaire sector, op een omzet van ongeveer 110 miljoen euro.

Prosus verkent gedeeltelijke verkoop van belang in Delivery Hero.

- De Nederlandse investeringsmaatschappij overweegt om een belang van ongeveer 10 procent in Delivery Hero te verkopen aan Aspex Management, zo meldde Bloomberg op basis van bronnen. Aspex heeft al ruim 9 procent van Delivery Hero in handen. Prosus bezit bijna 27 procent van de maaltijdbezorger en moet dat belang verkleinen na de overname van Just Eat Takeaway, op verzoek van de Europese Commissie.

ABN AMRO ziet Nederlandse staat belang verder afbouwen.

- De Nederlandse bank meldt dat grootaandeelhouder NLFI (de Nederlandse staat) zijn belang verder heeft afgebouwd, zoals blijkt uit een melding onder de Wet op het financieel toezicht. NLFI houdt nu een kapitaal‑ en stemrechtbelang van 25,41 procent, tegenover 29,98 procent in september 2025, en heeft eerder aangegeven dit verder te willen reduceren richting 20 procent. Het huidige belang bestaat uit 22,72 procent rechtstreeks gehouden aandelen en 2,69 procent middellijk reëel gehouden aandelen.

DEME werkt met Japanse partner aan demonstratietest voor diepzeemijnbouw.

- De Belgische maritieme groep meldt dat dochteronderneming Global Sea Mineral Resources (GSR) een memorandum van overeenstemming heeft ondertekend met het Japanse Deep Ocean Resources Development (DORD) voor een gezamenlijke demonstratietest van diepzeemijnbouwtechnologie in de Clarion Clipperton Zone. Binnen deze samenwerking zal GSR zijn technische kennis en operationele expertise inzetten om een grootschalige systeemintegratietest mogelijk te maken, met onder meer een zeebodemcollector, verticaal transportsysteem en ondersteunend vaartuig op dieptes van meer dan 4.000 meter. De test, gepland voor het begin van de jaren 2030, zal ook een uitgebreide milieueffectbeoordeling omvatten en moet cruciale technische en ecologische data opleveren voor een verantwoorde ontwikkeling van polymetallische knollen. DEME benadrukt dat alle activiteiten plaatsvinden binnen het licentiegebied van DORD en volledig in overeenstemming zijn met de regels en milieurichtlijnen van de International Seabed Authority. Geen impact op de “Kopen”-aanbeveling en koersdoel van 240 euro bij KBC Securities.

UCB bevestigt langetermijnwaarde van Bimzelx met nieuwe positieve data.

- De Belgische biofarmaceut presenteerde op het AAD‑congres nieuwe langetermijndata voor Bimzelx bij hidradenitis suppurativa en psoriasis, die wijzen op aanhoudende werkzaamheid en een duidelijke meerwaarde van vroege behandeling. Bij hidradenitis suppurativa tonen de resultaten na drie jaar hoge controle van opstoten, met betere uitkomsten bij patiënten met een kortere ziekteduur en lagere ziektelast, wat de commerciële adoptie verder ondersteunt. Bij psoriasis bevestigen de data tot vier jaar een hoge en duurzame volledige huidklaring, ook bij patiënten die de behandeling stopten en later hervatten, wat herbehandelingsvraag en langetermijnpatiëntbehoud ondersteunt. KBC Securities behoudt het vertrouwen in de groeipotentie van Bimzelx met een koersdoel van 284 euro en een “Kopen”-aanbeveling.

HAL verhoogt winst en dividend dankzij sterke prestaties van kernparticipaties.

- De Nederlandse investeringsmaatschappij boekte in 2025 een nettowinst van bijna 1,6 miljard euro, of 17,68 euro per aandeel, duidelijk hoger dan een jaar eerder, vooral dankzij koerswinsten bij SBM Offshore en Boskalis. De nettovermogenswaarde steeg tot ruim 16,4 miljard euro, of 181,84 euro per aandeel, geholpen door waardestijgingen bij SBM Offshore, Safilo en Technip Energies en de winstbijdrage van Boskalis, deels gecompenseerd door een lagere waardering van Vopak. Over 2025 wil HAL een dividend uitkeren van 3,50 euro per aandeel, tegenover 2,90 euro over 2024. Vooruitkijkend gaf HAL geen concrete winstverwachtingen, maar meldde wel dat de marktwaarde van de beursgenoteerde belangen en liquiditeiten sinds eind 2025 met circa 775 miljoen euro is toegenomen. KBC Securities blijft bij de “Opbouwen”-aanbeveling en het koersdoel van 168 euro.

Autolus bevestigt groeipad voor Aucatzyl en behoudt comfortabele kaspositie.

- Het in het Verenigd Koninkrijk gevestigde biotechnologiebedrijf rapporteerde over boekjaar 2025 resultaten in lijn met de verwachtingen, met Aucatzyl‑verkopen van 74,3 miljoen dollar. Het management herhaalde de vooruitzichten voor 2026 van 120 tot 135 miljoen dollar omzet uit Aucatzyl, wat haalbaar wordt geacht gezien de sterke initiële vraag en positieve praktijkdata, terwijl bijkomende fase‑1‑gegevens in progressieve multiple sclerose tegen eind 2026 extra potentieel kunnen bieden. Met een kaspositie van 300,7 miljoen dollar is Autolus gefinancierd tot het vierde kwartaal van 2027. Geen impact op de “Kopen”-aanbeveling en koersdoel van 9 dollar.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 30/03/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.