do. 16 okt 2025

KBC Securities-analist Tom Noyens ziet in het kwartaalrapport van Pernod Ricard geen verrassingen, maar wel een bevestiging dat het dieptepunt bereikt is. Ondanks de zwakke cijfers blijft het management vasthouden aan de jaardoelstellingen, wat beleggers hoop geeft op beterschap.

Pernod Ricard?

Pernod Ricard is een Franse producent van wijnen en gedistilleerde dranken. Het bedrijf is actief in Amerika, Europa en Azië/Rest van de Wereld. De bekendste merken zijn Absolut Vodka, Ricard, Malibu, Havana Club, Jameson en Martell.

Zwakke kwartaalcijfers in lijn met Pernods verwachtingen

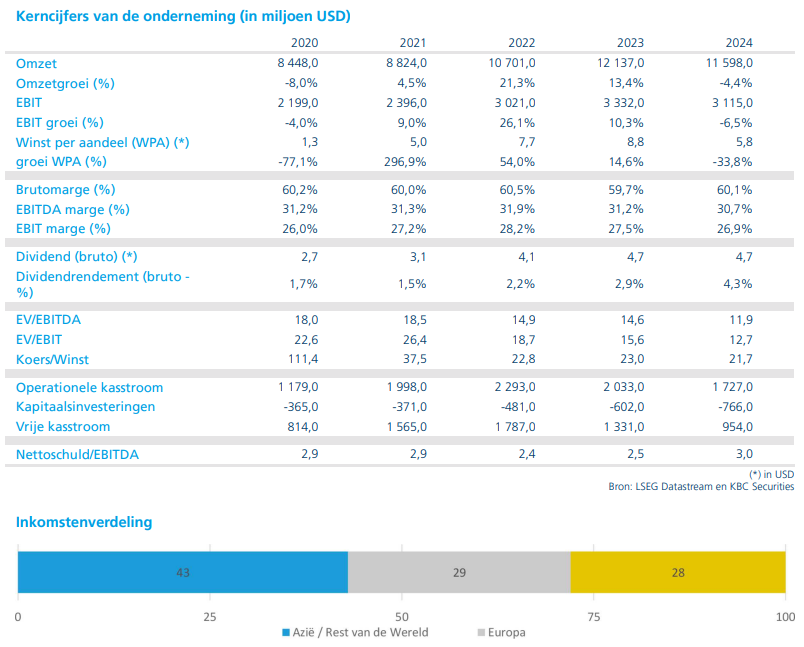

Pernod Ricard sloot het eerste kwartaal van boekjaar 2026 af met een organische* omzetdaling van 7,6%, iets slechter dan de gemiddelde analistenverwachting (gav) van -7,2%. Volgens Tom Noyens waren deze cijfers niet onverwacht, aangezien het management vooraf al had aangegeven dat het kwartaal zwak zou zijn.

*Op einge kracht, zonder invloed van overnames of verkochte onderdelen

In Amerika viel de omzetdaling met 11% negatief uit, tegenover een verwachting van -9%. Azië presteerde daarentegen beter dan verwacht, met een daling van 7,2%, terwijl analisten uitgingen van -9%. Deze regionale verschillen tonen volgens Noyens aan dat de situatie genuanceerd is en dat er al tekenen van stabilisatie zichtbaar zijn.

Vooruitzichten blijven behouden ondanks zwakke start

Ondanks de zwakke cijfers behoudt het management zijn vooruitzichten voor het volledige boekjaar 2026. Volgens Noyens ziet het bedrijf de bodem bereikt, en verwacht het verbeterende trends in de komende kwartalen, met name in de tweede helft van het boekjaar.

Deze bevestiging van het scenario wordt door beleggers positief onthaald. Het feit dat het management niet terugschrikt van zijn eerdere doelstellingen, ondanks de tegenvallende start, wordt gezien als een teken van vertrouwen in het hersteltraject.

KBC Securities over Pernod Ricard

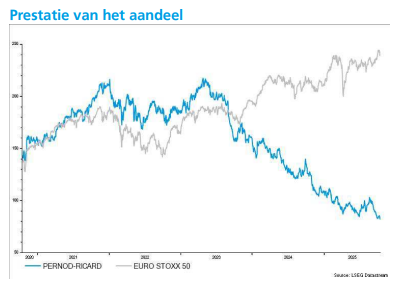

KBC Securities-analist Tom Noyens blijft bij zijn "Kopen"-aanbeveling voor Pernod Ricard. Hij wijst op de zeer lage waardering van dit historisch sterke luxebedrijf, dat zich momenteel in een cyclisch dieptepunt bevindt. Nu het management bevestigt dat het herstel in zicht is, ziet Noyens potentieel voor een opwaartse beweging in de komende kwartalen. Het koersdoel blijft behouden op 125 euro.