wo. 22 jan 2025

Prologis?

Prologis is een Amerikaanse wereldspeler actief in de bouw en verhuur van logistiek vastgoed met meer dan 4500 gebouwen en meer dan 5000 klanten. De geografische voetafdruk situeert zich hoofdzakelijk in de Verenigde Staten, maar ook in Europa en in het snelgroeiende Azië.

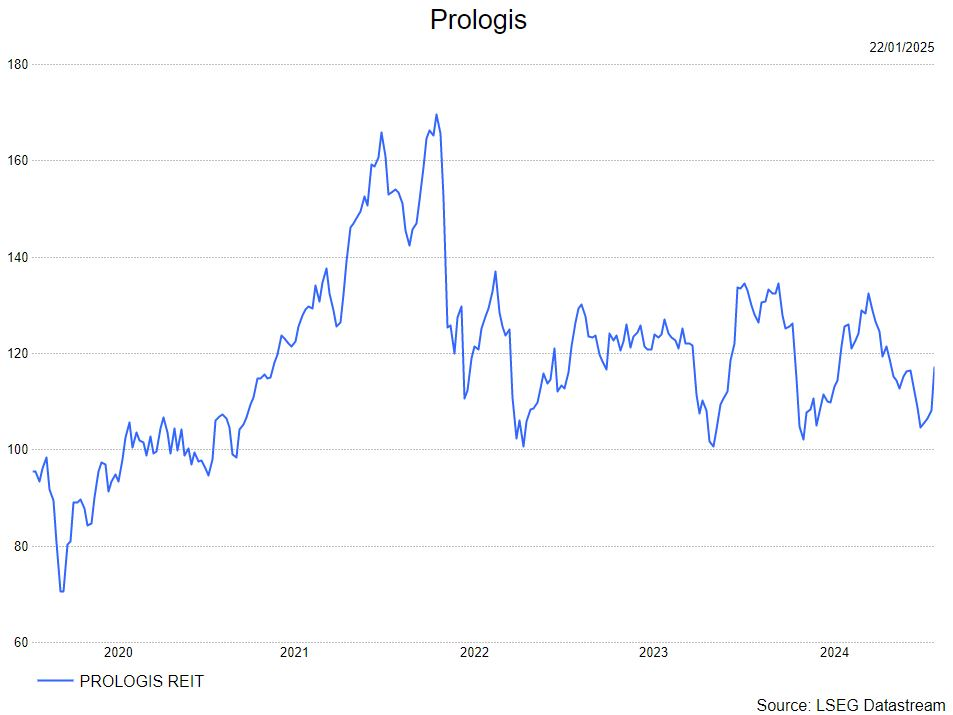

Gisteren zag je tijdens de resultaten de eerste signalen dat de marktomstandigheden verbeteren. De resultaten voor het vierde kwartaal en de vooruitzichten voor 2025 waren in lijn met de consensus, wat suggereert dat de aandelen een redelijke basis hebben om dit jaar te verslaan en te verhogen.

Volgens het management stabiliseerde de vraag en versnelde de verhuuractiviteit en overtrof de bezettingsgraad de ramingen voor het vierde kwartaal. Hoewel de waargenomen verbeteringen voorlopig nog een duurzaam momentum moeten vinden, is de omgeving na de verkiezingen stabieler. De belangrijkste focus blijft liggen op het dieptepunt en het herstel van de vraag, met name in Zuid-Californië (~20% van de bedrijfsopbrengsten van het bedrijf) en van externe logistieke dienstverleners. Het commentaar dat de leasing versnelt na de verkiezingen is bemoedigend en we zullen kijken of dit navolging krijgt.

De winst uit activiteiten (FFO funds from operations) in het vierde kwartaal was hoger dan de ramingen van 1,39 dollar, voornamelijk dankzij promotie-inkomsten, mogelijk gerelateerd aan de verkoop van een datacenter. De vooruitzichten voor de FFO voor 2025 van 5,73 dollar is iets lager dan de consensus, maar de analist van KBC Securities, Andrea Gabellone, denkt dat het aandeel zich in een goede positie bevindt voor een beter resultaat en een verhoging dit jaar als de markt weer aantrekt.

De bezettingsgraad wordt geraamd op ~95,0% en de start van de ontwikkeling zal op jaarbasis toenemen, terwijl de stabilisaties op jaarbasis afnemen.

Andrea verandert zijn aanbeveling van "houden" naar "kopen" bij een koersdoel van 135 dollar.