do. 16 okt 2025

KBC Securities-analist Benjamin Wolff ziet in de voorlopige kwartaalresultaten van BP een bevestiging van het positieve momentum sinds de strategiewijziging begin 2025. Ondanks beperkte verrassingen blijft hij bij zijn 'Kopen'-aanbeveling en verhoogt hij het koersdoel.

BP?

Oliereus BP is actief in de productie van olie en gas, rafGnage, verkoop en distributie van olieproducten en chemicaliën. BP heeft een belang van 20% in de grootste Russische olieproducent Rosneft. BP was de operator van het boorplatform Deepwater Horizon dat in 2010 de olieramp in de Golf van Mexico veroorzaakte (Macondoramp).

Voorlopige cijfers tonen stabiele prestaties

BP publiceerde voorlopige resultaten voor het derde kwartaal van 2025, met de officiële cijfers gepland voor 4 november. Volgens Benjamin Wolff zijn er weinig verrassingen, maar bevestigen de cijfers de veerkracht van het bedrijf.

De upstream-productie* steeg, vooral dankzij hogere olie- en gasproductie op het vasteland van de Verenigde Staten. In de divisie gas & low carbon energy wordt een negatieve impact van ongeveer 100 miljoen dollar verwacht door lagere gasprijzen buiten Henry Hub, terwijl de inkomsten uit gas trading in lijn waren met de verwachtingen.

* Bij een energiebedrijf zoals BP (British Petroleum) verwijst upstream naar de eerste fase van de olie- en gaswaardeketen: het zoeken, vinden en winnen van grondstoffen. Het gaat om exploratie: het zoeken naar olie- en gasreserves, vaak via seismisch onderzoek. Om ontwikkeling: het aanleggen van boorinstallaties en infrastructuur om die reserves te kunnen winnen en om productie: het effectief oppompen van ruwe olie en aardgas uit ondergrondse reservoirs. BP’s upstream-activiteiten vinden wereldwijd plaats, zowel onshore (op land) als offshore (op zee), en omvatten ook deepwater-projecten zoals in de Golf van Mexico.

Binnen oil production & operations bleven de gerealiseerde prijzen stabiel, maar de waardeverminderingen op exploratieactiviteiten stegen met circa 100 miljoen dollar.

Gemengde resultaten bij klanten en producten

De divisie customers & products profiteerde van seizoensmatig hogere volumes en hogere raffinagemarges, wat een extra bijdrage van 300 tot 400 miljoen dollar opleverde. Dit werd echter deels tenietgedaan door hogere compliancekosten (uitgaven gemaakt om te voldoen aan wet- en regelgeving) en een ongeplande productiestop in de Whiting-raffinaderij als gevolg van overstromingen.

De tradingresultaten in olieproducten waren zwak na een sterk tweede kwartaal, waardoor het positieve effect van de hogere raffinagemarges grotendeels werd geneutraliseerd.

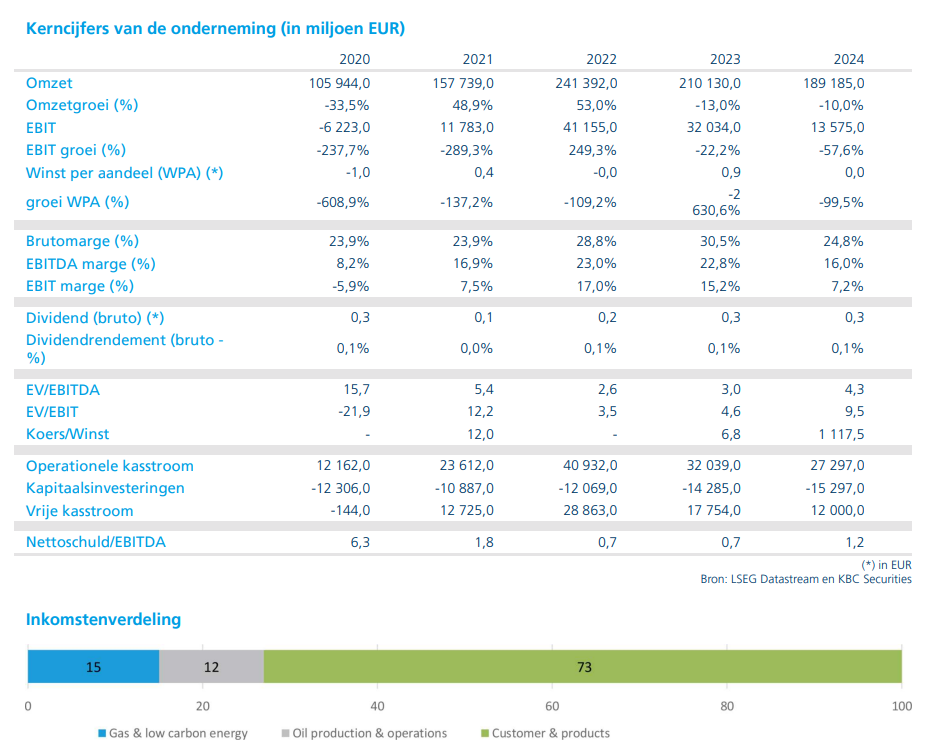

BP verwacht dat de waardeverminderingen voor het kwartaal zullen uitkomen tussen 200 en 500 miljoen dollar. De nettoschuld blijft stabiel rond 26 miljard dollar, ondanks de aflossing van 1,2 miljard dollar aan hybride obligaties en hogere belastingbetalingen.

De gemiddelde Brent-olieprijs steeg licht naar 69,13 dollar per vat (tegenover 67,88 dollar in Q2), terwijl de Amerikaanse gasprijs daalde naar 3,07 dollar per mmBtu (Q2: 3,44 dollar per mmBtu).

KBC Securities over BP

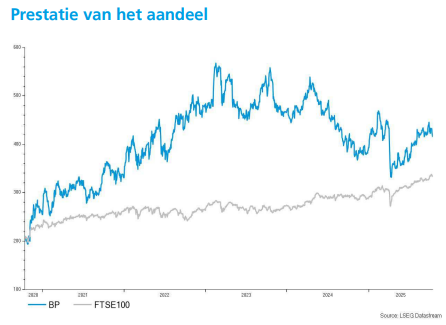

KBC Securities-analist Benjamin Wolff benadrukt dat BP sinds de aankondiging van het nieuwe strategisch plan in februari 2025 de best presterende naam binnen zijn olie- en gascoverage is. Het aandeel presteerde zelfs beter dan de olieprijs zelf. Hij verwacht dat BP dit momentum kan aanhouden, mede dankzij de waarderingskorting ten opzichte van sectorgenoten.

Toch ziet hij op korte termijn beperkt opwaarts potentieel, gezien het lage prijsniveau van ruwe olie, dat onder druk staat door verhoogde productie binnen OPEC+. Desondanks blijft hij bij zijn "Kopen"-aanbeveling en verhoogt hij het koersdoel van 450 naar 470 GBp.