do. 16 okt 2025

KBC Securities-analist Benjamin Wolff erkent de sterke kwartaalresultaten van Bank of America, maar blijft voorzichtig door de hoge waardering en cyclische gevoeligheid van de bank. Hij verhoogt het koersdoel, maar handhaaft zijn ‘Verkopen’-aanbeveling.

Bank of America?

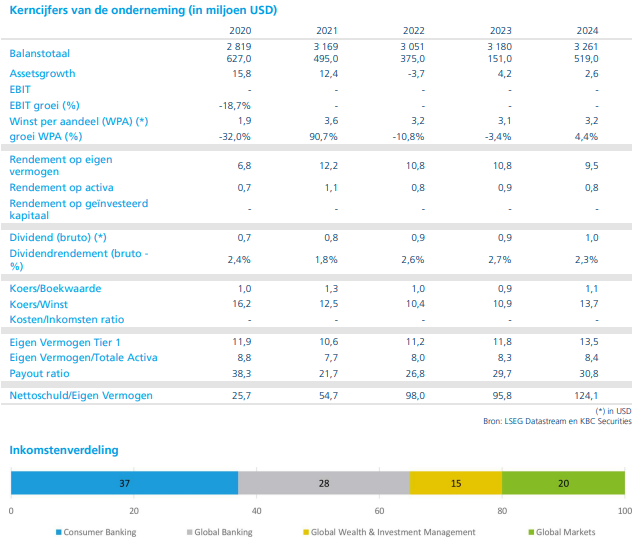

Bank of America is een Amerikaanse bankholding die, via dochterondernemingen, actief is in meer dan 35 landen. Met een balanstotaal van meer dan 3.000 miljard dollar, is het de 2de grootste Amerikaanse bank. De activiteiten van Bank of America worden opgedeeld in 4 bedrijfssegmenten: Consumer Banking, Global Wealth & Investment Management, Global Banking en Global Markets.

Sterk kwartaal met recordresultaten

Bank of America rapporteerde voor het derde kwartaal een nettowinst van 8,5 miljard dollar, een stijging met 23% ten opzichte van vorig jaar. De winst per aandeel kwam uit op 1,06 dollar, wat 31% hoger is dan een jaar eerder en duidelijk boven de gemiddelde analistenverwachting (gav) ligt. De totale omzet steeg met 11% naar 28,1 miljard dollar, met netto rentebaten* van 15,2 miljard dollar, een recordniveau dankzij groei in leningen, deposito’s en een gunstige herprijzing van activa.

*Netto rentebaten zijn het verschil tussen de rente-inkomsten die een bank verdient op uitgeleende bedragen (zoals hypotheken, bedrijfsleningen, consumentenkredieten) en de rente-uitgaven die ze betaalt op schulden of deposito’s van klanten.

De efficiency ratio* verbeterde naar 62%, wat wijst op betere kostenbeheersing. De return on equity (ROE) bedroeg 11,5%, en de return on tangible common equity*** kwam uit op 15,4%. De CET1-kapitaalratio**** bleef met 11,6% ruim boven de vereiste minimumdrempel.

*De efficiency ratio is een financiële maatstaf die aangeeft hoe efficiënt een bank of financiële instelling haar kosten beheert ten opzichte van haar inkomsten. Het gaat om de operationele kosten / totale inkomsten. Hoe lager de ratio, hoe efficiënter de bank werkt. Een efficiency ratio van 62%, zoals bij Bank of America in het derde kwartaal van 2025, betekent dat 62 cent van elke verdiende dollar opgaat aan operationele kosten (zoals personeel, IT, gebouwen, enz.).

** Return on Equity (ROE), ofwel rendement op eigen vermogen, is een financiële maatstaf die aangeeft hoeveel winst een bedrijf genereert met het geld dat aandeelhouders hebben ingebracht. In het derde kwartaal van 2025 rapporteerde Bank of America een ROE van 11,5%. Dat betekent dat het bedrijf voor elke 100 dollar aan eigen vermogen 11,50 dollar winst genereerde.

***Return on Tangible Common Equity (ROTCE) is een financiële maatstaf die aangeeft hoeveel winst een bedrijf genereert op het deel van het eigen vermogen dat tastbaar en toewijsbaar is aan gewone aandeelhouders. ROTCE is een variant op Return on Equity (ROE), maar met een belangrijk verschil: ROE = nettowinst / totaal eigen vermogen en ROTCE = nettowinst / tastbaar eigen vermogen van gewone aandeelhouders. Tastbaar eigen vermogen = totaal eigen vermogen − immateriële activa (zoals goodwill, patenten, merken) − voorkeurkapitaal (preferred equity). Het gaat dus om het deel van het eigen vermogen dat: niet afhankelijk is van boekhoudkundige inschattingen en volledig toebehoort aan gewone aandeelhouders. In het derde kwartaal van 2025 rapporteerde Bank of America een ROTCE van 15,4%. Dat betekent dat het bedrijf voor elke 100 dollar tastbaar eigen vermogen van gewone aandeelhouders 15,40 dollar winst genereerde.

****De CET1-kapitaalratio staat voor Common Equity Tier 1-ratio en is een belangrijke maatstaf voor de financiële gezondheid en stabiliteit van een bank. CET1-kapitaal is het hoogwaardigste eigen vermogen van een bank. Het bestaat uit gewone aandelen, ingehouden winsten en andere reserves. De CET1-ratio vergelijkt dit kapitaal met de risicogewogen activa van de bank (zoals leningen, beleggingen en andere posities die risico dragen). Toezichthouders stellen minimumeisen (bijvoorbeeld 4,5% plus buffers), maar grote banken zoals Bank of America rapporteren vaak ruim boven die grens. In Q3 2025 had Bank of America bijvoorbeeld een CET1-ratio van 11,6%, wat als gezond wordt beschouwd.

Alle bedrijfssegmenten droegen bij aan de groei:

- Consumer Banking (richt zich op particuliere klanten en hun dagelijkse bankbehoeften): 3,4 miljard dollar winst, met groei in leningen, investeringsactiva en digitaal gebruik.

- Wealth & Investment Management (bedient vermogende klanten): 1,3 miljard dollar winst, met 4,6 biljoen dollar aan klantactiva (+11%).

- Global Banking(zakelijke klanten en grote ondernemingen): 2,1 miljard dollar winst, met investment banking fees +43% en depositogroei van 15%.

- Global Markets (actief in de kapitaalmarkten en bedient institutionele beleggers): 1,6 miljard dollar winst, met sales & trading inkomsten (handel in aandelen, obligaties, valuta en grondstoffen): +9%.

De kredietkwaliteit bleef solide, met netto afboekingen van 1,4 miljard dollar en een ratio van 0,47%. Voorzieningen voor kredietverliezen daalden naar 1,3 miljard dollar en de non-performing loan ratio* verbeterde naar 0,46%. Het dividend werd verhoogd naar 0,28 dollar per aandeel per kwartaal, en er werd voor 5,3 miljard dollar aan aandelen ingekocht.

*De non-performing loan ratio (NPL-ratio) is een maatstaf die aangeeft welk percentage van de uitstaande leningen bij een bank niet meer correct wordt terugbetaald.

Vooruitkijkend verwacht het management dat de netto rentebaten in het vierde kwartaal tussen 15,6 en 15,7 miljard dollar zullen liggen, en dat de groei in 2026 tussen 5% en 7% zal uitkomen.

KBC Securities over Bank of America

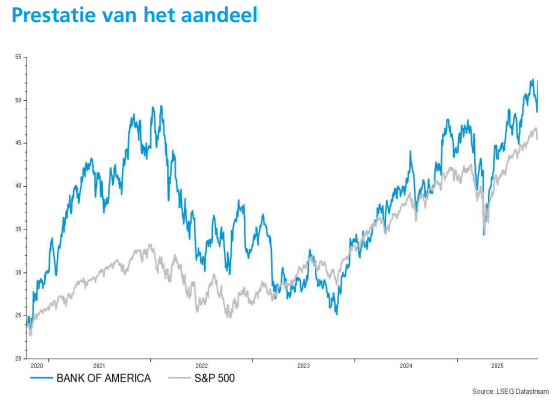

Volgens Benjamin Wolff zijn de cijfers indrukwekkend, maar is het aandeel inmiddels historisch hoog gewaardeerd. Zowel de koers-winstverhouding als de koers-boekwaarde bevinden zich op recordniveaus. De nettowinst wordt bovendien sterk gedreven door volatiele inkomsten uit investment banking, een divisie die gevoelig is voor marktschommelingen.

Daarnaast wijst Wolff op macro-economische risico’s, zoals de stijgende werkloosheidsgraad in de VS. Indien deze trend aanhoudt, verwacht hij hogere provisievoorzieningen, wat de winst onder druk kan zetten. Bank of America is volgens hem gevoeliger voor zulke omwentelingen dan sectorgenoten zoals JP Morgan.

In vergelijking met Amerikaanse banken bieden Europese banken volgens Wolff een aantrekkelijker alternatief, met lagere waarderingen en hogere aandeelhoudersvergoedingen.

Benjamin erkent de sterke kwartaalresultaten van Bank of America en verhoogt zijn koersdoel van 40 naar 44 dollar. Toch blijft hij bij zijn "Verkopen"-aanbeveling, gezien de fundamentele risico’s, de cyclische gevoeligheid van de inkomsten en de waarderingsdruk. Hij ziet het aandeel als kwetsbaar bij een verslechtering van de economische omstandigheden.