di. 3 mrt 2026

Wat staat er morgen op de beleggersagenda?

Woendag 4 maart 2026

Bedrijfsresultaten

Broadcom, Bayer, Veeva Systems, Dassault Avia, adidas, AIB, Uniper, Okta, Symrise, Campari, Evonik, Scor, Abercrombie & Fitch, Quilter, SES AI

Ex-dividend

Autoliv, Avnet, Axa Equitable, BW Offshore, Halliburton, Lam Research, Paypal, Suncor Energy, Yum China Holdings

Macro-economie

VS: ADP (feb), ISM diensten (feb)

Japan: consumentenvertrouwen (feb)

Japan VK, EMU: PMI diensten (feb)

EMU: inflatie (PPI, jan), werkloosheid (jan)

Italië, België:werkloosheid

Vooruitblik op Amerika

Voor de bel

- Amerikaanse aandelenfutures daalden scherp, doordat beleggers proberen de economische en handelsimpact in te schatten van het escalerende conflict in het Midden-Oosten.

- Olieprijzen stegen met meer dan 4 dollar, de derde dag op rij, nu bedreigingen voor het scheepvaartverkeer via de Straat van Hormuz zorgen voor toenemende bezorgdheid over aanbodverstoring. De dollar verstevigde door vlucht naar veilige havens. De sterkere dollar zette de goudprijzen echter onder druk.

- Europese aandelen zakten meer dan 3% door een wereldwijde aandelenverkoop, terwijl beleggers vrezen voor een langdurig conflict in het Midden-Oosten en de inflatoire impact van opnieuw oplopende olieprijzen.Aziatische markten gingen eveneens omlaag, met de snelste daling van Japanse aandelen in maanden, terwijl Chinese beurzen hun slechtste sessie in een maand noteerden.

Topnieuws

Wereldwijde olie‑ en gasscheepvaartkosten stijgen fors nu Iran dreigt Straat van Hormuz af te sluiten

- De kosten voor supertankers in het Midden-Oosten zijn tot recordhoogten gestegen, volgens scheepvaartdata en bronnen uit de sector, terwijl het conflict tussen de VS en Iran escaleert en Teheran schepen die door de Straat van Hormuz varen aanvalt.

Aanvragers van tariefrestituties trekken massaal naar weinig bekende maar ervaren Amerikaanse handelsrechtbank

- Importeurs die hopen op een deel van meer dan 130 miljard dollar aan tariefrestituties, wenden zich tot een relatief onbekende Amerikaanse handelsrechtbank. Die moet nu een manier vinden om om te gaan met een verwachte explosie aan zaken. Multinationals zoals FedEx en L’Oréal en honderden kleinere bedrijven hebben ongeveer 2.000 rechtszaken aangespannen bij het U.S. Court of International Trade in Manhattan, gericht op terugbetaling van tarieven die vorig jaar door president Donald Trump werden opgelegd, aldus rechtbankdocumenten.

Amerikaans ministerie van Buitenlandse Zaken stapt over op OpenAI nu overheidsdiensten Anthropic afbouwen

- Drie extra Amerikaanse ministeries — Buitenlandse Zaken, Financiën, en Volksgezondheid & Human Services — zijn maandag gestopt met het gebruik van AI‑producten van Anthropic. Ze volgen hiermee het Pentagon, dat overschakelt op concurrenten zoals OpenAI onder een nieuwe richtlijn van het Witte Huis.

Paramounts overname van Warner Bros ter waarde van 110 miljard dollar krijgt waarschijnlijk FCC‑goedkeuring, meldt FT

- Brendan Carr, voorzitter van de Amerikaanse toezichthouder FCC, heeft aangegeven dat de waakhond de 110 miljard dollar zware overname van Warner Bros door Paramount waarschijnlijk niet zal blokkeren. Hij bagatelliseerde zorgen over de concurrentie bij een mogelijke combinatie van CBS en CNN, aldus de Financial Times.

Antitrustproces tegen Ticketmaster en Live Nation start in New York

- Ticketmaster en moederbedrijf Live Nation verschijnen dinsdag voor de rechter in een Amerikaanse antitrustzaak. Volgens de aanklagers domineert het entertainmentconcern de live‑evenementensector op een manier die artiesten, zalen en fans schaadt.

Aandelen in de kijker

Amazon.com: De afdeling Amazon Data Services neemt de Virginia Science and Technology Campus van George Washington University over voor 427 miljoen dollar, meldde de universiteit maandag. De overname maakt deel uit van een snelle uitbreiding van infrastructuur ter ondersteuning van artificiële intelligentie. Volgens de studentenkrant geeft de akte Amazon toestemming om een data- of IT‑centrum te bouwen op de campus in Ashburn, Virginia.

Apollo Global Management: Aandeelhouders hebben Apollo, samen met miljardair‑oprichters Leon Black en Marc Rowan, aangeklaagd in een voorgestelde class action wegens vermeende fraude gedurende bijna vijf jaar betreffende hun zakelijke banden met de in opspraak geraakte financier en zedendelinquent Jeffrey Epstein. Volgens de klacht bij de federale rechtbank in Manhattan ontkenden de verdachten in verschillende documenten in 2021 en 2022 ooit zaken te hebben gedaan met Epstein, terwijl Epstein “nauw betrokken was en frequent communiceerde met de top van Apollo Global” over de bedrijfsvoering in de jaren 2010.

BlackRock: Een door BlackRock gesteund consortium probeert zijn overname van de wereldwijde havenactiviteiten van CK Hutchison af te ronden zonder de twee terminalassets in Panama, nadat de autoriteiten die in beslag namen, meldt de Financial Times. Mediterranean Shipping Company en BlackRock zouden in gesprek zijn om ongeveer 41 havens in Europa, Zuidoost‑Azië en het Midden-Oosten over te nemen.

Blackstone: De vermogensbeheerder verhoogt dit kwartaal zijn uitbetalingen aan beleggers in een private creditfonds, wat heeft geleid tot netto-uitstromen, blijkt uit een beursdocument.

Beleggers in het 82 miljard dollar zware Blackstone Private Credit Fund mochten normaal 5% van hun participaties per kwartaal opvragen, maar vroegen in het eerste kwartaal 7,9% op.

Ondertussen meldde toeleverancier Senior Plc dat het een overnamevoorstel heeft ontvangen van Tinicum en Blackstone.

Entergy Corp: Entergy meldde maandag dat de stroom grotendeels was hersteld in Lake Charles, Louisiana, nadat lokale media berichtten over een brand in een onderstation. Van de circa 4.500 getroffen klanten is de overgrote meerderheid opnieuw aangesloten. Rook was zichtbaar in het zuiden van de stad na de brand in een onderstation nabij Big Lake Road.

Exxon Mobil Corp, Shell PLC & TotalEnergies SE: Exxon, TotalEnergies en Shell behoren tot de bedrijven met de grootste blootstelling aan verstoringen in olie‑ en gasproductie door de VS‑Israël‑Iran‑oorlog, aldus analisten. Jefferies schat dat 29% van TotalEnergies’ productie uit het Midden-Oosten komt, tegenover 20% voor Exxon en 20% voor Shell. Exxon zal op termijn profiteren van de opstart van Golden Pass LNG in Texas, dat deze maand productie start, aldus Barclays‑analist Betty Jiang.

NRG Energy: LS Power probeert tot 2,1 miljard dollar op te halen door een belang in NRG Energy te verkopen, meldt Bloomberg News. De 12,3 miljoen aandelen worden aangeboden tussen 163,50 en 168 dollar, tot 6,9% korting. De verkoop volgt op de afronding van NRG’s overname van bepaalde LS Power‑assets.

On Holding: De Zwitserse sportmerkenproducent verwacht voordeel te halen uit lagere Amerikaanse tarieven na het terugdraaien van noodheffingen door het Hooggerechtshof, aldus CEO Martin Hoffmann. On voorziet een stijging van de winstmarge tot minstens 63% in 2025 (nu 62,8%). De omzet in het vierde kwartaal steeg 22,6% tot 743,8 miljoen CHF, boven de analistenverwachting van 724,3 miljoen. Het merk plant 10 tot 15 nieuwe winkels dit jaar.

Paramount Skydance Corp & Warner Bros Discovery: FCC‑voorzitter Brendan Carr gaf aan dat de toezichthouder de 110 miljard dollar overname van Warner Bros door Paramount waarschijnlijk niet zal blokkeren, meldt de FT. Hij bagatelliseerde zorgen over een combinatie van CBS en CNN en noemde een snelle, bijna “pro forma” goedkeuring waarschijnlijk.

PayPay: De betalingsapp mikt op een waardering tot 13,4 miljard dollar bij zijn Amerikaanse IPO, ondanks de volatiele markten.Het bedrijf wil bijna 55 miljoen ADS’s verkopen tegen 17–20 dollar, wat tot 1,1 miljard kan opleveren.

Rio Tinto: Canada heeft voorwaardelijk 18,95 miljoen Canadese dollar toegezegd voor Rio Tinto’s gallium‑R&D‑project, bovenop de 7 miljoen Canadese dollar uit Québec (2024).

Gallium is een kritieke grondstof voor o.a. radars, smartphones, EV’s en laptops. Het project moet extra waarde creëren en de Noord-Amerikaanse aanvoerketen versterken.

Select Medical Holdings Corp: Het bedrijf wordt privé genomen in een deal ter waarde van 3,9 miljard dollar. Een consortium onder leiding van Executive Chairman Robert Ortenzio en private‑equityfirma WCAS betaalt 16,50 dollar per aandeel, een premie van 18% sinds het delistingsvoorstel in november.

Shell PLC & Venture Global: Een rechter in New York wees een verzoek van Shell af om een arbitrage-uitspraak ten gunste van Venture Global te vernietigen in een LNG‑geschil.

De rechtbank stelde dat er geen bewijs was van fraude of misleiding. De uitspraak beëindigt feitelijk Shell’s poging om de jarenlange niet‑levering van LNG aan te vechten.

Aanbevelingen

Berkshire Hathawa: UBS verlaagt het koersdoel van 587 dollar naar 578 dollar, verwijzend naar een zwakker vooruitzicht voor verzekeringswinsten en tragere groei van beleggingsinkomsten voor 2026–2027.

MongoDB: Scotiabank verlaagt het koersdoel van 415 dollar naar 275 dollar, nadat het bedrijf een zwakkere groei rapporteerde in zijn Atlas‑clouddatabase en een voorzichtige outlook voor boekjaar 2027 gaf.

Sherwin-Williams: Berenberg verhoogt het koersdoel van 385 dollar naar 400 dollar. De bank noemt vertrouwen in de langetermijngroei van het bedrijf dankzij gede-riskeerde winstguidance, stabiele grondstofkosten en voortdurende marktaandeelwinsten.

Targa Resources: JP Morgan verhoogt het koersdoel van 224 dollar naar 260 dollar en benadrukt het sterke vertrouwen van het management in de groei voor 2026–2027, solide Q4‑resultaten die de verwachtingen overtroffen, en zicht op meer dan 6 miljard dollar run‑rate EBITDA na het Speedway‑project.

“Energieprijzen bepalen marktreactie”

Operatie Epic Fury is niet de zoveelste tijdelijke geopolitieke spanning die snel wegebt. Iran pareert de Israëlisch-Amerikaanse aanvallen met chaotische drone-aanvallen naar de andere kant van de Perzische golf. Doelwit 1: alles met een Amerikaanse vlag, gaande van ambassades over militaire basissen tot Amazon-datacenters. Doelwit 2: alles wat de energietoevoer uit het Midden Oosten kan verstoren. Hier knelt het schoentje, zegt Mathias Van Der Jeugt uit de marktenzaal van KBC, in een artikel.

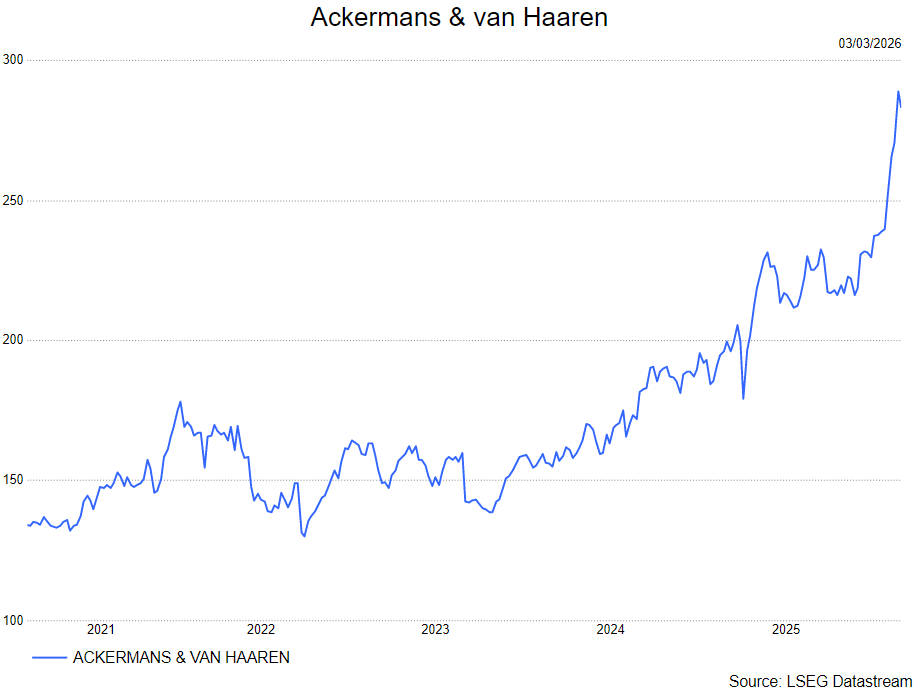

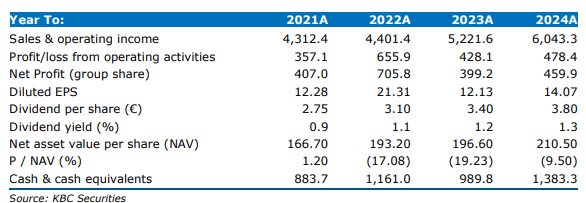

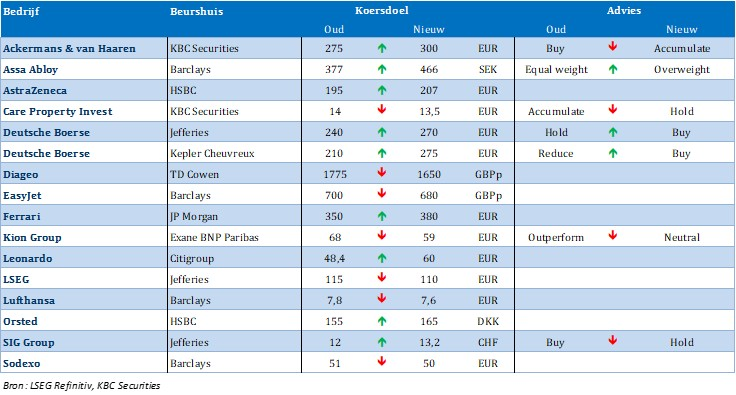

KBC Securities verhoogt koersdoel Ackermans en van Haaren maar verlaagt de aanbeveling naar "Opbouwen"

Ackermans & van Haaren (AvH) presteerde uitzonderlijk sterk in 2025, met recordbijdragen van zijn belangrijkste participaties en beter dan verwachte resultaten, aldus KBC Securities‑analist Livio Luyten. Hij merkt op dat vooral DEME, de private bankensegmenten en andere kernactiviteiten solide groei lieten optekenen. Tegelijk wees hij op verlaagde waarderingen voor Delen Private Bank en Bank Van Breda, wat samen leidt tot een beperkt opwaarts potentieel voor het aandeel.

Bedrijfsactiviteiten

Ackermans & van Haaren is een Antwerpse gediversifieerde holding met langetermijninvesteringen in private banking en mariene infrastructuur. Het bedrijf is actief in vijf domeinen: Marine Engineering & Contracting, Private Banking, Vastgoed, Energie & Grondstoffen en Groei-investeringen. AvH neemt een actieve rol op in de raden van bestuur en adviescomités van haar deelnemingen.

KBC Securities‑analist Livio Luyten benadrukt dat Ackermans & van Haaren in 2025 indrukwekkende cijfers neerzette. De nettowinst steeg met 29 procent tot 592.5 miljoen euro, gedragen door sterke prestaties in meerdere kernsegmenten.

DEME boekt historisch sterke winst

DEME leverde een recordnettowinst van 346 miljoen euro op en beschikt over een bijzonder robuuste orderportefeuille van 7.6 miljard euro. De omzet was in lijn met de verwachtingen, met groei in Offshore Energy en een stabiel niveau bij Dredging & Infra. De integratie van Havfram versterkte bijkomend de toekomstige projectmix.

Private Banking blijft groeien

Delen en Bank Van Breda samen realiseerden een nettowinst van 364 miljoen euro en beheerden 87.5 miljard euro aan cliëntentegoeden. Hun bijdrage aan de groepsresultaten bleef een belangrijke pijler voor AvH.

Andere participaties herstellen

- Nextensa keerde terug naar winstgevendheid met 33 miljoen euro, mede dankzij gerichte desinvesteringen en een versterkte balans.

- SIPEF leverde een recordresultaat van 125 miljoen dollar, gedreven door een sterke stijging in palmolieproductie.

- Growth Capital herstelde dankzij positieve fair‑value‑aanpassingen van de onderliggende investeringen.

Daarnaast sloot AvH het jaar af met 5.7 miljard euro eigen vermogen, 429 miljoen euro nettokas en een voorgesteld dividend van 4.60 euro, een stijging met 21 procent.

Opwaardering van DEME‑doelwaarde

Volgens Livio werd de waardering voor DEME herzien naar boven, met een nieuw koersdoel van 230 euro (voorheen 175 euro). Hij verwijst daarbij naar de solide resultaten over 2025, de versterkte orderportefeuille en de succesvolle integratie van Havfram.

Aanpassing van de waarderingen voor Delen en Bank Van Breda

In voorbereiding op 2026 actualiseerde hij het waarderingsmodel voor de private bankingactiviteiten.

Lagere waarderingen door dalende sectormultiples

Door recente financiële rapporteringen en een duidelijke daling in de forward‑multiples van sectorgenoten, komt de analist uit op lagere huidige en toekomstige waarderingen.

Voor 2026 verwacht hij:

- 294 miljoen euro nettowinst voor Delen,

- 114 miljoen euro voor Bank Van Breda.

Op basis daarvan mikt hij nu op:

- 3.2 miljard euro waardering voor Delen (voorheen 3.5 miljard euro),

- 1.3 miljard euro voor Bank Van Breda (voorheen 1.4 miljard euro).

Huidige waardering en implicaties voor het aandeel

Livio schat de NAV op 274 euro per aandeel, met een doel‑NAV van 317 euro per aandeel. Daarmee handelt AvH volgens hem momenteel aan een premie van ongeveer 3.3 procent, terwijl het op lange termijn gemiddeld aan een korting van 10 procent noteert. Hoewel een mix van beursgenoteerde (die typisch tegen korting verhandeld worden) en private activa (die vaak tegen een premie gewaardeerd worden) een lagere korting zou kunnen rechtvaardigen, behoudt hij voorlopig de doelkorting van 10 procent.

KBC Securities over Ackermans & van Haaren

In zijn slotbeschouwing stelt Livio dat Ackermans & van Haaren stevig gepositioneerd blijft, met sterke resultaten in vrijwel alle kernsegmenten. De aangepaste waarderingen en de beperkte premie op de huidige beurskoers leiden echter tot een beperkt opwaarts potentieel.

Hij komt daarom uit op een koersdoel van 300 euro per aandeel en past zijn aanbeveling aan van kopen naar opbouwen..

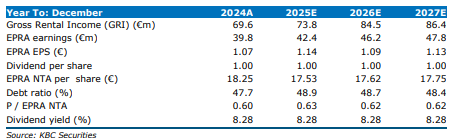

KBC Securities verlaagt koersdoel en aanbeveling voor Care Property Invest

Care Property Invest publiceerde resultaten over 2025 die in lijn liggen met de eerder afgegeven vooruitzichten, maar het vooruitzicht voor 2026 blijft achter bij de gemiddelde analistenverwachting, zegt KBC Securities-analiste Lynn Hautekeete. Dat komt vooral door het faillissement van zorguitbater Apricusa, lagere indexatieverwachtingen en huuraanpassingen bij Belgische operatoren.

Care Property Invest?

Care Property Invest is een Belgische REIT (Een Real Estate Investment Trust is een bedrijf dat gewoonlijk inkomsten genereert die voortkomen uit het bezit en productie van onroerend goed) die uitsluitend investeert in vastgoed voor ouderenzorg in België (72%), Nederland (9%) en Spanje (13%).

Resultaten 2025 in lijn met eerdere vooruitzichten

Care Property Invest meldt resultaten over 2025 die overeenkomen met de vooruitzichten die het bedrijf bij de cijfers over het derde kwartaal communiceerde. De huurinkomsten kwamen uit op 73,9 miljoen euro, nagenoeg gelijk aan de 73,8 miljoen euro waarop KBC Securities had gerekend. Op jaarbasis betekende dat een stijging met 6,2 procent.

Door de indexatie gingen de huren 3,08 procent hoger. Maar er was slechts een vergelijkbare huurgroei (effectieve huurgroei op jaarbasis op dezelfde panden) van 2,0 procent. De positieve impact van de indexatie werd gedeeltelijk tenietgedaan door een negatieve "leasing spread" (lagere herverhuurniveaus bij aflopende contracten) van 1,08 procent. De huurinning bleef evenwel sterk, Met een huurinning van 98,0 procent betaalden vrijwel alle huurders hun verplichtingen correct, wat wijst op stabiele kasstromen ondanks de druk in de zorgsector.

Verdere verbetering van de kostenstructuur

De operationele efficiëntie van Care Property Invest bleef verbeteren. De EPRA-kostenratio* daalde van 16,72 procent naar 15,59 procent. Die daling weerspiegelt een betere kostenbeheersing en schaalvoordelen binnen de portefeuille.

*De EPRA‑kostenratio geeft aan welk percentage van de huurinkomsten opgaat aan vastgoed‑ en beheerskosten. Ze is gestandaardiseerd door EPRA (European Public Real Estate Association), zodat vastgoedbedrijven onderling goed vergelijkbaar zijn.

De EPRA-resultaten stegen naar 43,5 miljoen euro, tegenover 42,4 miljoen euro een jaar eerder. Dat komt neer op een stijging met 9,3 procent op jaarbasis. De EPRA-winst per aandeel bedroeg 1,16 euro, tegenover 1,14 euro volgens de raming van KBC Securities. Daarmee lag het resultaat volledig in lijn met de eerder gecommuniceerde vooruitzichten en betekende het een stijging van 8,4 procent ten opzichte van het voorgaande jaar.

Impact van kapitaalverhoging op intrinsieke waarde

De EPRA Net Tangible Assets (NTA)* per aandeel daalden met 4,5 procent op jaarbasis tot 17,4 euro per aandeel. Die daling is volledig toe te schrijven aan de kapitaalverhoging die Care Property Invest eerder doorvoerde.

*De EPRA Net Tangible Asset geeft aan wat aandeelhouders overhouden als alle vastgoedactiva tegen marktwaarde worden verkocht en alle schulden zijn afgelost, zonder rekening te houden met niet‑materiële posten. Het is dus een “zuivere” intrinsieke waarde volgens een gestandaardiseerde EPRA‑methode.

De balanskenmerken bleven stabiel. De gemiddelde financieringskost bedroeg 3,11 procent, terwijl de schuldgraad uitkwam op 48,9 procent.

Vooruitzichten 2026 onder gemiddelde analistenverwachting

Voor 2026 rekent Care Property Invest op huurinkomsten van 80,5 miljoen euro. De EPRA-winst per aandeel wordt geraamd op 1,07 euro (met een dividend per aandeel van 1,0 euro). Die vooruitzichten liggen onder zowel de verwachtingen van KBC Securities (1,09 euro) als onder de gemiddelde analistenverwachting (gav) van 1,11 euro.

Volgens Hautekeete wordt het verschil verklaard door drie factoren: het faillissement van Apricusa*, lagere indexatieverwachtingen in België en huuraanpassingen bij Belgische zorgoperatoren.

*Apricusa is een zorguitbater (zorgoperator) die woonzorgcentra uitbaat waarvan Care Property Invest eigenaar is.

Faillissement Apricusa: beperkte maar blijvende impact

Apricusa vertegenwoordigt ongeveer 6,0 procent van de jaarlijkse contractuele huren van Care Property Invest. Twee sites – La Reposée en New Beaugency – samen goed voor 2,5 procent van de contractuele huren, werden begin januari opnieuw verhuurd aan een andere zorgoperator, Hestia. De goedkeuring door de bevoegde autoriteiten is nog hangende, waardoor de positieve impact pas volledig in 2026 zal doorwerken en hoger kan uitvallen dan het huidige effect van min 0,02 euro op de EPRA-winst per aandeel.

Hautekeete schat de terugkerende impact van het faillissement op min 0,02 euro EPRA-winst per aandeel, wat overeenkomt met ongeveer 700.000 euro aan EPRA-resultaat. Die impact is het gevolg van toegekende huurkortingen.

De derde site, Services des Ardennes, goed voor 3,5 procent van de contractuele huren, blijft zijn huurverplichtingen volledig nakomen. Daarnaast werden de huurwaarborgen van zes maanden succesvol geïnd bij de banken.

Blootstelling aan andere Belgische zorgoperatoren

Naast Apricusa heeft Care Property Invest ook blootstelling aan andere Belgische zorguitbaters. Zo bedraagt de blootstelling aan Orélia 4,0 procent, voornamelijk in Brussel en Vlaanderen. Aan Armonea bedraagt de blootstelling 13,0 procent, eveneens in Brussel en Vlaanderen, met een focus op grote institutionele activa.

Uit de jaarrekening blijkt dat Care Property Invest geen provisies heeft aangelegd voor de huren van Orélia, terwijl sectorgenoot Cofinimmo tijdens zijn analistencall over 2025 bevestigde dat het dit wel deed. Voor Armonea bereikten Belgische zorgvastgoedspelers intussen een akkoord, wat volgens Hautekeete het leegstandsrisico verlaagt en de gehanteerde risicopremie ondersteunt.

Op basis van de vooruitzichten lijkt de gecombineerde impact van Orélia en Armonea neer te komen op een negatief effect van ongeveer 1,5 procent op de omzet.

Lage inflatieverwachting weegt op huurinkomsten

Tot slot wijst Hautekeete op de lage inflatieverwachting in België. De gemiddelde analistenverwachting voor de Belgische consumentenprijsindex in 2026 bedraagt slechts 1,27 procent. Hoewel huurcontracten bij Care Property Invest gekoppeld zijn aan de gezondheidsindex, geldt de CPI als een goede benadering.

Omdat Care Property Invest zijn grootste blootstelling in België heeft, zal die lage inflatie sterker doorwegen op de huurinkomsten dan bij andere Belgische zorgvastgoedvennootschappen.

KBC Securities over Care Property Invest

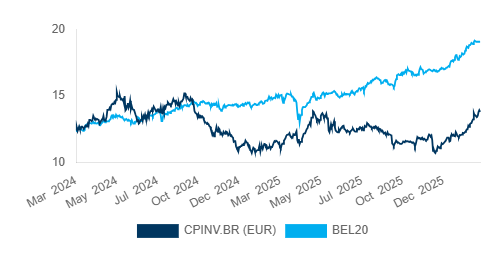

Volgens KBC Securities-analist Lynn Hautekeete heeft Care Property Invest na de kapitaalverhoging een sterke koersherstel laten zien en beter gepresteerd dan de EPRA-index, mede dankzij de bredere outperformance van de zorgvastgoedsector. Door dat herstel heeft het aandeel intussen het eerdere koersdoel bereikt.

KBC Securities verlaagt voor Care Property Invest het koersdoel van 14 naar 13,5 euro en de aanbeveling gaat van "Opbouwen" naar “Houden”.

Bedrijfsnieuws uit Amerika

Eli Lilly zet stap naar lancering van orforglipron in de VS

- Het Amerikaanse farmabedrijf werkt aan de lancering van zijn orale obesitasmiddel orforglipron in de Verenigde Staten vanaf het tweede kwartaal, zodra de goedkeuring door de FDA is verkregen. Eli Lilly meldt dat de beoordelingsprocedure volgens plan verloopt, dat het binnen een week na goedkeuring met verzending kan starten, en dat het al 1,5 miljard dollar aan pre‑launchvoorraad heeft opgebouwd; buiten de VS wordt brede toegang pas rond 2027 verwacht. Het bedrijf bereidt zich voor op volledige commerciële distributie en onderhandelt met zorgvergoedingspartners, terwijl het concurrentie zal ondervinden van Novo Nordisk’s Wegovy‑pil.

Nvidia investeert 2 miljard dollar in fotonica voor snellere AI‑chips

- Het Amerikaanse halfgeleiderbedrijf investeert 2 miljard dollar in fotonicaproducenten Lumentum en Coherent om snellere AI‑chips te ontwikkelen en zijn voorsprong in datacentertechnologie te versterken. De samenwerking omvat grote aankoopverplichtingen en toekomstige toegang tot geavanceerde laser‑ en optische netwerkproducten, terwijl de investeringen de uitbreiding van Amerikaanse productiecapaciteit ondersteunen. Deze strategische zet past in Nvidia’s bredere ambitie om de prestaties van AI‑processoren op te voeren te midden van toenemende concurrentie en snelle technologische veranderingen.

Amazon meldt schade aan datacenters in Midden‑Oosten na drone‑aanvallen

- Het Amerikaanse technologie‑ en cloudbedrijf meldt dat twee datacenters in de Verenigde Arabische Emiraten en infrastructuur nabij een faciliteit in Bahrein beschadigd zijn door drone‑aanvallen, wat leidde tot langdurige uitval van diverse kerndiensten. De fysieke schade omvat structurele problemen, onderbreking van stroomlevering en waterschade door brandblusactiviteiten, met bijkomende verstoring voor financiële instellingen die AWS‑diensten gebruiken. De incidenten benadrukken de risico’s voor grote technologiebedrijven in de regio, waar Amerikaanse giganten een groeiende AI‑hub uitbouwen.

AES Corp wordt voor 33,4 miljard dollar overgenomen door infrastructuurconsortium

- Het Amerikaanse energiebedrijf wordt voor 33,4 miljard dollar, inclusief schulden, overgenomen door een consortium onder leiding van BlackRock Global Infrastructure Partners en EQT, gedreven door de stijgende stroomvraag vanuit datacenters en AI‑toepassingen. Dankzij deze steun krijgt AES betere toegang tot kapitaal en hoeft het minder rekening te houden met leveragecriteria van beursbeleggers. Het bedrijf overtrof de gemiddelde analistenverwachting met een aangepaste winst van 2,34 dollar per aandeel.

Paramount krijgt groen licht van FCC voor megafusie met Warner Bros

- Het Amerikaanse mediabedrijf krijgt volgens de voorzitter van de U.S. Federal Communications Commission geen blokkering voor de geplande overname van Warner Bros. De overname van 110 miljard dollar wordt gefinancierd met 47 miljard dollar aan eigen vermogen en 54 miljard dollar aan schulden. De FCC benadrukt dat de concurrentie in de sector robuust blijft en dat regulatoire aanpassingen bedoeld zijn om meer investeringen en schaal te stimuleren. Na de fusie met Skydance vormt het bedrijf een gecombineerde entiteit met ongeveer 79 miljard dollar nettoschuld.

Palantir Technologies ziet sterke groei in overheidscontracten

- Het platform voor gegevensverzameling en ‑analyse steeg sterk nadat bleek dat de omzet van de Amerikaanse overheid goed was voor 41% van de verkoop in het vierde kwartaal en verder zal toenemen door hogere defensie‑uitgaven. De inkomsten uit Amerikaanse overheidscontracten stegen in het vierde kwartaal met 66% jaar‑op‑jaar en 17% kwartaal‑op‑kwartaal tot 570 miljoen dollar.

Norwegian Cruise Line Holdings verhoogt resultaten en investeert in vlootuitbreiding

- De cruisemaatschappij verhoogde in 2025 haar omzet met 3,7% tot 9,8 miljard dollar, realiseerde een nettowinst van 423,2 miljoen dollar en zag de EBITDA stijgen naar 2,73 miljard dollar. Voor 2026 verwacht het bedrijf een winst per aandeel van 2,38 dollar, een EBITDA van circa 2,95 miljard dollar en een lichte kostenstijging. Het bedrijf blijft investeren in vlootuitbreiding, eilandfaciliteiten en managementversterking.

Elevance Health wordt geconfronteerd met mogelijke CMS‑sancties

- De aandelen daalden nadat de verzekeraar meldde dat de Centers for Medicare & Medicaid Services van plan zijn sancties op te leggen. Deze omvatten het opschorten van de inschrijving van Medicare‑begunstigden in Medicare Advantage Prescription Drug‑plannen en het tijdelijk stopzetten van bepaalde communicatie met Medicare‑begunstigden.

MongoDB voorspelt lagere winst en omzet dan analisten verwachten

- De aandelen kelderden in de nabeurshandel nadat het bedrijf aankondigde voor het eerste kwartaal een aangepaste winst per aandeel van 1,15 tot 1,19 dollar en een omzet van 659 tot 664 miljoen dollar te verwachten, onder de gemiddelde analistenverwachtingen.

Plug Power overtreft omzetverwachtingen en verkleint verlies

- Het bedrijf rapporteerde sterke verkopen in het vierde kwartaal, met een aangepaste verlies van 6 dollarcent per aandeel, beter dan de 10 dollarcent verlies waar analisten op rekenden. De omzet van 225 miljoen dollar lag eveneens boven de marktverwachting van 218 miljoen dollar.

Europees aandelennieuws

Kuehne + Nagel waarschuwt voor druk op winst en verstoringen in wereldwijde scheepvaart.

- De Zwitserse logistieke groep en vrachtvervoerder zag in 2025 de terugkerende bedrijfswinst (EBIT) met 17% dalen en verwacht voor 2026 een vlak tot lager resultaat door het escalerende conflict in het Midden‑Oosten. Het bedrijf rekent voor 2026 op een terugkerende bedrijfswinst (EBIT) tussen 1,2 en 1,4 miljard Zwitserse frank, waarbij de bovenkant van die vork ongeveer overeenkomt met het niveau van vorig jaar. In 2025 kwam de terugkerende bedrijfswinst (EBIT) uit op 1,38 miljard frank, terwijl een kostenbesparingsprogramma dat in het vierde kwartaal werd ingevoerd mikt op meer dan 200 miljoen frank aan jaarlijkse besparingen. Door de verstoring van scheepvaartroutes rond de Straat van Hormuz en Bab el Mandeb waarschuwt Kuehne + Nagel voor vertragingen en mogelijke tekorten aan materieel voor klanten.

Schaeffler zet in op nieuwe groeipijlers zoals humanoïde robotica en defensie.

- De Duitse producent van machine‑ en auto‑onderdelen gaf een voorzichtige vooruitblik voor 2026 en wijst op een uitdagende marktomgeving. Het bedrijf verwacht een omzet tussen 22,5 en 24,5 miljard euro en een aangepaste operationele winstmarge van 3,5% tot 5,5%, wat onder de gemiddelde analistenverwachting ligt. In 2025 daalde de omzet tot 23,5 miljard euro, terwijl de bedrijfswinst (EBIT) vóór bijzondere posten met 11,1% steeg tot 936 miljoen euro, ondanks een duidelijke terugval in de divisie aandrijflijnen en chassis. Op langere termijn wil Schaeffler tegen 2035 tot 10% van de omzet halen uit nieuwe activiteiten met hoog potentieel, zoals humanoïde robotica en defensie.

Allianz Global Investors stapt in Duitse batterijopslag met strategische participatie.

- De Duitse vermogensbeheerder neemt een belang van 50% in elf batterijopslagprojecten in Duitsland over van het Franse energieconcern TotalEnergies. De projecten, die momenteel in aanbouw zijn, hebben een gezamenlijk vermogen van 800 megawatt en vertegenwoordigen een totale investering van 500 miljoen euro. De installaties zullen tegen 2028 operationeel zijn en passen binnen de groeiende vraag naar energieopslag ter ondersteuning van hernieuwbare energie.

Zurich Insurance haalt vers kapitaal op ter financiering van Beazley‑overname.

- De Zwitserse verzekeringsgroep heeft 3,9 miljard Zwitserse frank opgehaald om de overname van Beazley gedeeltelijk te financieren. De kapitaalverhoging gebeurde via de uitgifte van 7,1 miljoen nieuwe aandelen aan 550 Zwitserse frank per aandeel, waardoor het aandelenkapitaal stijgt van 14,6 miljoen naar 15,3 miljoen Zwitserse frank.

UBS botst met Zwitserse overheid over strengere kapitaalregels.

- De Zwitserse grootbank ligt in de clinch met de overheid over geplande hervormingen van de kapitaalregels, waarbij politici het bedrijf hebben gevraagd zijn lobbycampagne af te zwakken en de zichtbaarheid van CEO Sergio Ermotti te verminderen. De voorgestelde hervormingen zouden UBS verplichten haar buitenlandse dochterondernemingen volledig te kapitaliseren, wat kan leiden tot een extra kapitaalbehoefte van ongeveer 24 miljard dollar. De discussie volgt op de overname van Credit Suisse in 2023.

Thales overtreft verwachtingen en verhoogt winst‑ en groeidoelstellingen voor 2026.

- De Franse luchtvaart‑ en technologiegroep boekte in 2025 een licht beter dan verwachte kernwinst, gedreven door sterke prestaties in defensie, avionica en ruimtevaartactiviteiten. De aangepaste operationele winst steeg met 14% op vergelijkbare basis tot 2,74 miljard euro, bij een omzetgroei van 8,8% tot 22,14 miljard euro, terwijl ook de instroom van nieuwe orders licht toenam. Voor 2026 verwacht Thales een hogere operationele winstmarge van 12,6% tot 12,8% en een onderliggende omzetgroei van 6% tot 7%, waarbij de orderinstroom groter blijft dan de omzet.

Beiersdorf houdt groei vast in uitdagende markt en kondigt aandeleninkoop aan.

- Het Duitse cosmeticabedrijf bleef in 2025 groeien ondanks een vertragende markt met een groepsomzet van 9,9 miljard euro, goed voor een autonome stijging van 2,4%. De consumententak realiseerde 8,2 miljard euro omzet, gedragen door sterke prestaties in Derma en Health Care, terwijl La Prairie kromp en Nivea beperkt groeide. De aangepaste bedrijfswinst bleef nagenoeg stabiel op 1,378 miljard euro, met een lichte stijging van de EBIT‑marge tot 14,0%. Voor 2026 verwacht Beiersdorf een stabiele tot licht hogere omzet, een iets lagere EBIT‑marge, een dividend van 1,00 euro per aandeel en kondigde het een aandeleninkoopprogramma aan tot maximaal 750 miljoen euro.

Mee met de markt: “Hogere risicopremie, maar geen paniek”

- De oorlog rond Iran zorgde gisteren voor koersdalingen, al bleven die beperkt. Wall Street ging zelfs met winst de dag uit (S&P 500 +0,04%, Nasdaq +0,36%), nadat de Euro Stoxx 600 1,6% lager afklokte (Brussel -1,4%, Parijs -2,2%, Amsterdam -1% en Frankfurt -2,6%). De dollar versterkte gisteren en zette die beweging vannacht voor (€1 = $ 1,1660), waardoor het Britse pond (-0,3%, £1 = $1,3359) en de Japanse yen (-0,1%, $1 = JPY 157.173) terrein verloren.

- In Azië gingen Japan en Zuid-Korea vannacht fors in het rood door zorgen over de energiebevoorrading. De overkoepelende MSCI Asia-Pacific verloor 1,5%, met slechts een paar winnaars (Kazachstan +1,85%, Pakistan +0,8% (nadat die index gisteren 8% daalde) tegenover veel verliezers (India -1,5%, China -1,4%, Taiwan -2,2%,Zuid-Korea -7,2% en Hongkong -1%. Op sectorniveau noteren we forse koersdalingen in technologie- en defensiegerelateerde aandelen, met onder meer 10% verlies voor Samsung Electronics.

- De obligatiemarkten reageerden ietwat atypisch, want obligaties werden in de etalage gezet, zodat de 2-jaarsrente 12 basispunten opschoot tot 3,49% in de VS en 2,12% in Duitsland. De hogere olieprijzen voeden inflatiezorgen, waardoor waarnemers verwachten dat centrale banken (met name de Federal Reserve) renteverlagingen langer uitstellen of minder agressief zullen doorvoeren dan eerder verwacht.

- Ook de goudprijs bleek niet geweldig in trek te zijn vannacht (-0,26% tot 5.315 dollar per ounce), terwijl ook de zilverprijs 4,6% terugviel tot 86.12 dollar. Op de cryptomarkten blijft elke vorm van animo achterwege: Bitcoin trok 1,4% lager tot 68.187 dollar, terwijl ether exact 2.000 dollar waard was.

- Natuurlijk waren olie en gas gisteren de grote aandachtstrekkers en dat bleef vannacht zo. Voor een vat Brent-olie wordt op het moment van schrijven 80,26 dollar betaald, 3% meer dan gisteren, terwijl de Europese gasprijzen na 35% winst gisteren vannacht nog eens 10% doorstegen tot 49.22 euro per MWh.

- Dat de Qatarese gasproductie gisterenmiddag werd stilgelegd na een raketaanval deed geen goed aan het sentiment. Zo’n 20% van al het gas wereldwijd passeert immers door de Straat van Hormuz en die zee-engte wil Iran (tijdelijk) afsluiten. Ook de grootste binnenlandse olieraffinaderij van Saoedi-Arabië werd stilgelegd na een drone-aanval, net zoals de olieproductie in Iraaks Koerdistan en verschillende Israëlische gasvelden die e export naar Egypte verzorgen. Energieproducenten waren gisteren dan ook de grote winnaar op de beursvloer, met 3,3% winst in Europa en 2% in de VS.

- De Chinese yuan was één van de weinige munten die vannacht opveerde ten opzichte van de Amerikaanse dollar (6,8845 per dollar), weliswaar na twee dagen van sterke dalingen. De centrale bank verhoogde vannacht haar officiële richtlijnen voor de munt het meest in meer dan zes maanden. De nieuwe middenkoers werd vastgelegd op 6,9088 per dollar, 0,21% hoger dan het vorige peil oftewel de grootste procentuele versterking sinds 25 augustus. De bank staat toe dat de yuan elke dag binnen een bandbreedte van 2% aan weerszijden van dat middenpunt mag worden verhandeld.

- Voorafgaand aan de tweedaagse daling was de yuan maandenlang gestaag sterker geworden ten opzichte van een over het algemeen zwakkere greenback. En de munt bereikte vorige week woensdag met 6,831 per dollar zelfs het hoogste niveau sinds april 2023.

- Veel economisch nieuws staat er niet op de agenda, nadat Japan ons al op werkloosheidsdata voor februari trakteerde, terwijl het ministerie 10‑jaars staatsobligaties plaatste. In het VK krijgen we winkelprijzen voor februari en presenteert de kanselier het Spring Statement. Europa levert met belangrijke inflatiecijfers hét cijfer van de dag, geflankeerd door vergelijkbare cijfers uit Italië.

- Bedrijfsresultaten komen er vandaag van Aberdeen Group, ASM International, AutoZone, Beiersdorf, Best Buy, Bucher Industries, CrowdStrike Holdings A, Fresnillo, Greggs, Inchcape, Intertek Group, Kuehne + Nagel, Lottomatica Group, Ross Stores, SIG Group, Target, Thales, VAT Group, Verisant Media Group en Viking Holdings.

Beursnieuws België en Nederland

Pharvaris versterkt vertrouwen in deucrictibant met overtuigende nieuwe HAE‑resultaten.

- Het bedrijf presenteerde nieuwe resultaten voor zijn middel deucrictibant bij patiënten met HAE. In de acute behandeling presteert het middel iets beter dan Ekterly: 90% van de patiënten had binnen 12 uur minder symptomen, tegenover 76% bij Ekterly. Ook in de langdurige preventiestudie (fase 2 OLE) blijven de resultaten positief. Dat versterkt het vertrouwen richting de fase 3 resultaten in het derde kwartaal van 2026 en de mogelijke positie van deucrictibant als een krachtige, orale behandeling voor zowel acute aanvallen als preventie. KBCS behoudt de “Kopen”-aanbeveling en koersdoel van 36 dollar.

Syensqo benoemt nieuwe voorzitter en probeert vertrouwen te herstellen na winstwaarschuwing.

- Het Belgische chemiebedrijf benoemt Heike van de Kerkhof met onmiddellijke ingang tot voorzitter van de Raad van Bestuur, na een week waarin de koers zwaar onder druk stond door zwakkere dan verwachte vierdekwartaalresultaten en een 2026 EBITDA‑prognose van circa 1,1 miljard euro, ongeveer 15% onder de gemiddelde analistenverwachting en goed voor een daling van circa 7% tegenover 2025. De “Opbouwen”-aanbeveling en koersdoel van 70 euro blijven gehandhaafd.

Care Property Invest verlaagt vooruitzichten en ziet aanbeveling teruggeschroefd.

- Het Belgische zorgvastgoedbedrijf rapporteert 2025‑resultaten in lijn met de derdekwartaalvooruitzichten, met opnieuw een negatieve leasing spread van –1,08% en een verbeterde EPRA‑kostratio van 15,6% (+110 bps). De 2026‑outlook voor de EPRA‑winst per aandeel bedraagt 1,07 euro, wat onder zowel de KBCS‑verwachting (1,09 euro) als de gemiddelde analistenverwachting van 1,11 euro ligt; de afwijking wordt verklaard door het faillissement van Apricusa (–0,02 euro impact), lagere indexatievoorspellingen en huurverlagingen bij Belgische operatoren. KBCS verlaagt de aanbeveling van “Opbouwen” naar “Houden” en het koersdoel van 14 euro naar 13,5 euro.

ASML verbreedt technologische focus om groei in AI‑chips te versnellen.

- De Nederlandse producent van geavanceerde chipmachines wil zijn activiteiten uitbreiden voorbij zijn dominante positie in EUV‑lithografiesystemen om sterker in te spelen op de snelgroeiende markt voor AI‑chips. Het bedrijf ontwikkelt nieuwe apparatuur voor geavanceerde chipverpakking en het verbinden van meerdere gespecialiseerde chips, cruciale technologie voor krachtige AI‑processoren en geavanceerd geheugen. ASML onderzoekt daarnaast nieuwe generaties lithografiesystemen, grotere chipformaten en het gebruik van artificiële intelligentie om zijn machines en software efficiënter te maken, binnen een langetermijnvisie om ook in nieuwe segmenten van de halfgeleiderproductie een sleutelrol te spelen.

Atenor trekt zich terug uit Roemenië en verlaagt schuldpositie fors.

- De Belgische vastgoedontwikkelaar heeft de aandelen verkocht van Nor RE, de Roemeense vennootschap die eigenaar is van het kantoorgebouw @Expo in Boekarest, en zet daarmee een punt achter zijn activiteiten in Roemenië. De transactie verlaagt de netto financiële schuld in het eerste kwartaal met 52 miljoen euro, terwijl de negatieve impact van 30,5 miljoen euro al werd verwerkt in het boekjaar 2025. De verkoop past binnen het strategische plan 2025–2027, gericht op het afbouwen van de blootstelling aan de kantoormarkt in Centraal‑Europa en het verder terugdringen van de schuldenlast. Na de desinvestering bestaat de portefeuille voor 62% uit residentiële projecten, goed voor meer dan 5.500 woningen.

ING rondt aandeleninkoop af ter dekking van personeelsbeloningen.

- De Nederlandse bankgroep heeft bijna 3 miljoen eigen aandelen ingekocht om te voldoen aan verplichtingen uit aandelengebaseerde beloningsregelingen voor werknemers. In totaal werden 2.968.426 gewone aandelen verworven tegen een gemiddelde prijs van 23,82 euro per aandeel, goed voor een totaalbedrag van ruim 70,7 miljoen euro. Het programma werd maandag aangekondigd en is inmiddels afgerond.

Fagron versterkt Latijns‑Amerikaanse positie met afronding van Vepakum‑overname.

- Het wereldwijde magistrale farmaciebedrijf heeft de overname van Vepakum in Latijns‑Amerika succesvol afgerond, nadat in februari 2026 de goedkeuring van CADE werd verkregen. Vepakum, actief met twee vestigingen in São Paulo en gespecialiseerd in hoogwaardige farmaceutische verpakkingsoplossingen, opent voor Fagron een nieuwe verticale activiteit en moet operationele synergiën opleveren via geïntegreerde packaging, distributie en shared services. Met deze mijlpaal wachten enkel de overnames van Injeplast en Amber nog op afronding.

KBC Securities trekt koersdoel voor Ackermans & van Haaren op, maar verlaagt aanbeveling naar “Opbouwen”.

- KBC Securities herbekeek het investeringsverhaal voor de Belgische holding, die in 2025 recordresultaten boekte, met een nettowinst van euro 592,5m (+29%) dankzij sterke bijdragen van DEME, private banking (Delen en Bank Van Breda) en een herstel bij andere activiteiten. Voor de private‑bankingpoot verlaagde KBC Securities de waarderingen door lagere vooruitkijkende sectormultiples, waardoor de geschatte netto‑actiefwaarde uitkomt op euro 274 per aandeel en AvH momenteel tegen een premie van ongeveer 3,3% noteert. KBC Securities komt daardoor uit op een koersdoel van euro 300 per aandeel (eerder 275 euro) en verlaagt de aanbeveling van “Kopen” naar “Opbouwen”.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 03/03/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.