di. 23 sep 2025

KBC Securities-analist Wim Hoste start de opvolging van Cementir. Volgens Wim beschikt Cementir over een gediversifieerde geografische aanwezigheid en een diep geïntegreerd bedrijfsmodel, wat resulteert in een solide winstgevendheid. De aanzienlijke netto kaspositie biedt bovendien ruimte voor gerichte overnames in een nog steeds gefragmenteerde cementindustrie.

Cementir?

Cementir Holding N.V. is een Nederlandse multinational die gespecialiseerd is in de productie van cement en bouwmaterialen. De activiteiten van het bedrijf bestaan voornamelijk uit het produceren, transporteren en distribueren van cement, kant-en-klare beton (RMC), aggregaten en andere bouwmaterialen. Klantprojecten variëren van infrastructuur (bruggen, spoorweg- en metrostations, ziekenhuizen, scholen, enzovoort) tot residentiële en commerciële bouw. Het bedrijf streeft ernaar een totaaloplossing te bieden. De activiteiten van het bedrijf zijn onderverdeeld in zes geografische segmenten: Noord-Europa & Baltische staten, België, Noord-Amerika, Turkije, Egypte en Azië-Pacific.

Het bedrijf is marktleider in Denemarken en behoort tot de top drie in België. Daarnaast is Cementir wereldwijd marktleider in het nichesegment van wit cement*, met een marktaandeel van 12 procent. Deze sterke marktposities en verticale integratie vertalen zich in een robuuste winstgevendheid: in 2024 bedroeg de aangepaste EBITDA-marge circa 24 procent en het rendement op geïnvesteerd kapitaal (ROCE) ongeveer 17 procent.

*Wit cement is zuiverder, duurder dan grijs cement en wordt gebruikt voor esthetische en decoratieve toepassingen.

Cementir heeft zich de afgelopen twintig jaar ontwikkeld tot een gediversifieerde groep. Dankzij zowel organische groei als selectieve overnames realiseerde het bedrijf een samengestelde jaarlijkse bedrijfskasstroomgroei (EBITDA-groei) met 7,5 procent. Cementir exploiteert momenteel elf cementfabrieken in zeven landen en is verticaal geïntegreerd in kant-en-klare beton en aggregaten.

Groeiambities

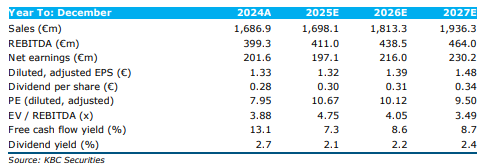

Cementir mikt op een omzetgroei van circa 1,7 miljard euro in 2024 naar ongeveer 2 miljard euro in 2027. De aangepaste EBITDA moet in diezelfde periode stijgen van 399 miljoen euro naar circa 465 miljoen euro. Belangrijke groeimotoren zijn onder meer grote infrastructuurprojecten zoals de Fehmarnbeltverbinding, de heropstart van de witcementcapaciteit in Egypte en een herstel van de residentiële vraag, vooral voor wit cement.

Potentiële wederopbouwprojecten in Syrië, Gaza en Oekraïne zijn niet opgenomen in het industrieel plan, maar kunnen op termijn extra groeikansen bieden.

Financiële slagkracht voor overnames

De wereldwijde cementindustrie blijft met 4 miljard ton productiecapaciteit gefragmenteerd, al zijn veel lokale markten wel geconsolideerd. Cementir beschikte eind 2024 over een netto kaspositie van 290 miljoen euro en verwacht dat dit bedrag oploopt tot circa 700 miljoen euro tegen eind 2027. Daarmee beschikt het bedrijf over aanzienlijke middelen voor overnames, die het actief nastreeft.

De prioriteiten voor fusies en overnames liggen bij het verder uitbouwen van het geïntegreerde model in bestaande kernmarkten, het vergroten van de aanwezigheid in Europa of de VS, en het versterken van de leiderspositie in wit cement. Hoewel geschikte overnamedoelen schaars zijn, heeft Cementir volgens Wim Hoste een gedisciplineerd overnamebeleid.

Duurzaamheid als strategische hefboom

Cementir investeert ook in duurzaamheid. De decarbonisatieroadmap van het bedrijf is gevalideerd door het Science Based Targets initiative (SBTi) en Cementir staat op de ‘A-lijst’ van het CDP. Het bedrijf wil de scope 1 CO₂-uitstoot per ton grijs cement terugbrengen van 718 kg in 2020 naar 417 kg in 2030. In de eerste helft van 2025 lag dit cijfer al op 616 kg.

Volgens Wim Hoste zullen deze investeringen renderen, aangezien duurzamer cement naar verwachting een premie zal opleveren en strengere duurzaamheidsvereisten de toetredingsdrempels verhogen.

KBC Securities over Cementir

Cementir noteert met een aanzienlijke korting ten opzichte van sectorgenoten. De EV/EBITDA-multiples* op basis van de ramingen voor 2025 en 2026 bedragen respectievelijk 4,7x en 4,1x, tegenover een mediaan van 9,3x en 8,6x voor niet-Aziatische sectorgenoten. Ook de DCF-analyse** bevestigt de aantrekkelijke waardering, met een reële waarde van 18,9 euro per aandeel in het basisscenario.

*EV/EBITDA-multiples verwijst naar een waarderingsmaatstaf die veel wordt gebruikt om bedrijven met elkaar te vergelijken. EV staat voor Enterprise Value (ondernemingswaarde): de totale waarde van een bedrijf, inclusief de marktwaarde van de aandelen én de nettoschuld (dus schulden minus cash). EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization (winst vóór rente, belastingen, afschrijvingen en amortisatie): een maatstaf voor de operationele winstgevendheid van een bedrijf. De EV/EBITDA-multiple geeft aan hoeveel keer de operationele winst (EBITDA) je betaalt om het hele bedrijf over te nemen. Het is een populaire ratio omdat het rekening houdt met zowel de schulden als de winstgevendheid. Een lage multiple kan wijzen op een aantrekkelijk geprijsd bedrijf (goedkoop), een hoge multiple kan duiden op een duurder gewaardeerd bedrijf — tenzij er sterke groeivooruitzichten zijn.

**Discounted Cash Flow-analyse is een methode om de waarde van een bedrijf of investering te bepalen op basis van de verwachte toekomstige kasstromen. Ze houdt rekening met de toekomstige prestaties van een bedrijf, niet alleen met de huidige cijfers, en maakt het mogelijk om verschillende scenario’s en aannames te testen (zoals groei, marges, investeringen, enz.).

Volgens Wim Hoste combineert Cementir sterke regionale marktposities met een solide winstgevendheid en een duidelijke groeistrategie. De aanzienlijke kaspositie biedt ruimte voor gerichte overnames, terwijl duurzaamheid een extra concurrentievoordeel oplevert. Wim Hoste geeft Cementir een "Kopen"-aanbeveling met een koersdoel van 18 euro.

Het is belangrijk om te weten dat dit gaat om een ‘sponsored research’: Cementir betaalt KBC Securities om het aandeel op te volgen, maar het mag geen invloed uitoefenen op de analyses van KBC Securities.