wo. 23 jul 2025

ASMi?

ASMI is een toonaangevende fabrikant van front-end halfgeleiderapparatuur. Het is marktleider op het gebied van atomaire laagafzettingsapparatuur (ALD) en met plasma versterkte ALD (PEALD). Onder zijn concurrenten bevinden zich bedrijven als Applied Materials, Lam Research en Tokyo Electron. ASMI biedt ook epitaxy-systemen en verticale ovens aan. ASM's systeemassemblageactiviteiten zijn voornamelijk in Azië gevestigd. ASMI bezit een belang van 25% in het in Hongkong genoteerde ASM PaciYc Technology (ASMPT (522 HK), 's werelds nummer één op het gebied van back-end apparatuur.

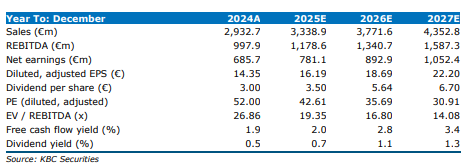

ASMi publiceerde degelijke resultaten voor het tweede kwartaal van 2025, maar de orderinstroom stelde teleur. De omzet lag in lijn met de verwachtingen, terwijl de brutomarge positief verraste dankzij een gunstige product- en klantenmix. De lagere kosten zorgden voor een sterke EBIT, al bleven de aangepaste winstcijfers achter door negatieve wisselkoerseffecten – aldus KBC Securities-analist Thibault Leneeuw.

Orders en omzetontwikkeling

De orderinstroom viel lager uit dan verwacht. In vergelijking met het tweede kwartaal van 2024 daalden de orders, vooral door een terugval in geheugenboekingen, die vorig jaar nog sterk waren. Ook sequentieel was er een daling, wat te verklaren valt door de grilligheid van orders en een relatieve afname in Logic/Foundry.

De omzet steeg kwartaal-op-kwartaal met 7% bij constante wisselkoers tot 836 miljoen euro, wat boven de eerder afgegeven bandbreedte van 1 tot 6% ligt. Deze groei werd voornamelijk gedreven door Foundry, GAA en China. De orderportefeuille daalde met 220 miljoen euro tot 1,3 miljard euro, waarbij wisselkoersen een negatieve impact hadden van 87 miljoen euro, of bijna 7%.

Marges en winstgevendheid

De brutomarge overtrof de verwachtingen dankzij een gunstige productmix, klantenmix en hogere dan verwachte verkopen aan China. Deze margeverbetering, gecombineerd met lagere SG&A- en R&D-kosten, leidde tot een sterke prestatie op EBIT-niveau. Toch kwamen de aangepaste winstcijfers onder de verwachtingen uit, voornamelijk door een wisselkoersverlies van 60 miljoen euro.

Vooruitzichten voor 2025

ASMi verwacht dat de omzet in de tweede jaarhelft van 2025 ongeveer gelijk zal zijn aan die van de eerste helft. Voor het derde kwartaal wordt een vlakke tot licht dalende omzet verwacht (0% tot -5%) bij constante wisselkoers. Groei zal vooral komen van de uitrol van de 2nm GAA-node, terwijl de geheugensector onder druk blijft door zwakke vraag buiten HBM-gerelateerde DRAM.

Ondanks de aanhoudende macro-economische onzekerheden handhaaft ASMi zijn omzetgroeiverwachting voor 2025 op het midden van de eerder afgegeven bandbreedte van +10 tot +20% bij constante wisselkoers. Voor het derde kwartaal verwacht ASMi een book-to-bill ratio onder 1.

KBC Securities over ASMi

KBC Securities-analist verwacht dat de algemene analistenverwachting (gav) de schatting voor het derde kwartaal van 2025 met ongeveer 3 à 4% zal verlagen. Zoals eerder aangegeven, ging hij ervan uit dat de gav-omzetverwachting voor 2025 zou dalen van net boven zijn eigen inschatting tot net eronder. Op basis van de huidige richtlijnen en wisselkoerseffecten blijven zijn ramingen voor 2025 haalbaar.

Hoewel de grilligheid in orders niet nieuw is, blijven de structurele trends volgens Noyens robuust. Daarom vindt hij de koersdaling van 6% (na 18u in ASMi ADR) overdreven. Hij beschouwt dit als een kans om de blootstelling aan ASMi te verhogen.

De KBCS-analist, Thibault Leneeuw, handhaaft zijn koersdoel van 550 euro en blijft bij zijn opbouwen-aanbeveling.