di. 23 sep 2025

ASM International (ASMi) presenteert vandaag op de investeerdersdag nieuwe langetermijndoelstellingen, waarbij het mikt op een sterke omzetgroei tot ruim 5,7 miljard euro in 2030. Het bedrijf verhoogt zijn margedoelstellingen en past de verwachtingen voor 2027 aan, terwijl het op korte termijn rekening houdt met een zwakkere markt, meldt KBC Securities-analist Thibault Leneeuw.

ASMi?

ASMI is een toonaangevende fabrikant van front-end halfgeleiderapparatuur. Het is marktleider op het gebied van atomaire laagafzettingsapparatuur (ALD) en met plasma versterkte ALD (PEALD). Onder zijn concurrenten bevinden zich bedrijven als Applied Materials, Lam Research en Tokyo Electron. ASMI biedt ook epitaxy-systemen en verticale ovens aan. ASMi's systeemassemblageactiviteiten zijn voornamelijk in Azië gevestigd. ASMI bezit een belang van 25% in het in Hongkong genoteerde ASM Pacific Technology (ASMPT (522 HK), 's werelds nummer één op het gebied van back-end apparatuur.

Nieuwe doelstellingen voor 2027 en 2030

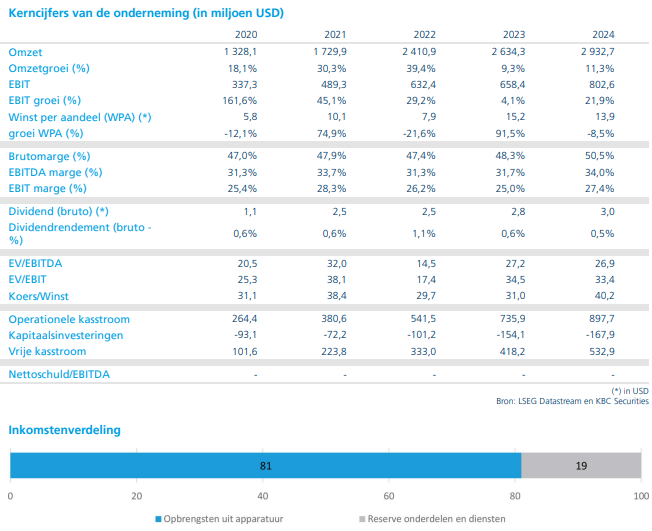

ASMi heeft zijn vooruitzichten voor 2027 geactualiseerd. De omzetdoelstelling voor 2027 is aangepast vóór wisselkoerseffecten en ligt nu tussen 3,7 en 4,6 miljard euro (voorheen 4,0 tot 5,0 miljard euro), waarbij het midden van de bandbreedte 2 procent boven de gemiddelde analistenverwachting (gav) ligt. Het bedrijf verhoogt zijn brutomarge*-doelstelling naar 47 tot 51 procent (voorheen 46 tot 50 procent) en de bedrijfswinstmarge (EBIT-marge**) naar 28 tot 32 procent (voorheen 26 tot 31 procent). De hogere EBIT-marge wordt nu echter pas in 2030 verwacht in plaats van in 2027.

*De brutomarge geeft aan hoeveel van de omzet overblijft nadat de directe kosten van productie (zoals grondstoffen en arbeid) zijn afgetrokken. Als ASMi een brutomarge van 50% heeft, betekent dat dat van elke 100 euro omzet, 50 euro overblijft na aftrek van directe productiekosten.

**De EBIT-marge toont hoeveel van de omzet overblijft na alle operationele kosten, inclusief indirecte kosten zoals R&D, marketing, salarissen, enzovoort.

Voor 2030 mikt ASMi op een omzet van meer dan 5,7 miljard euro, wat neerkomt op een samengestelde jaarlijkse groei (CAGR) van minstens 12 procent tussen 2024 en 2030. Dit ligt ruim boven de verwachte groei van de WFE-markt*, die op 6 procent wordt geschat. De brutomarge wordt voor de periode 2026-2030 geraamd op 47 tot 51 procent, de operationele marge op 28 tot 32 procent en meer dan 30 procent in 2030. De vrije kasstroom** moet tegen 2030 stijgen tot meer dan 1 miljard euro (2024: 534 miljoen euro).

* De WFE-markt staat voor de Wafer Fab Equipment-markt, een belangrijke sector binnen de halfgeleiderindustrie. Wafer Fab Equipment verwijst naar de machines en technologieën die gebruikt worden om chips (halfgeleiders) te produceren in zogenaamde wafer fabs (fabricagefaciliteiten). Investeringen in wafer fabs door chipproducenten zoals TSMC, Intel en Samsung zorgen voor vraag naar WFE-apparatuur.

** financiële maatstaf die aangeeft hoeveel geld een bedrijf overhoudt na alle investeringen die nodig zijn om de bedrijfsactiviteiten draaiende te houden en uit te breiden. Vrije kasstroom is het bedrag dat een bedrijf vrij beschikbaar heeft om schulden af te lossen, dividenden uit te keren, aandelen terug te kopen, nieuwe investeringen te doen en reserves op te bouwen.

Vooruitzichten voor 2025: tijdelijke tegenwind

Voor de tweede helft van 2025 verwacht ASMi dat de omzet 5 tot 10 procent lager zal uitvallen dan in de eerste helft van 2025, bij constante wisselkoersen. De omzetverwachting voor het derde kwartaal blijft ongewijzigd, maar het vierde kwartaal zal lager zijn dan eerder voorzien.

Dat komt door een zwakkere vraag in geavanceerde logic/foundry-markten* en lagere vraag in de power/wafer/analog-segmenten**. Het boekingsniveau ten opzichte van de omzet (book-to-bill***) blijft naar verwachting onder 1. Voor heel 2025 zal ASMi zich aan de onderkant van de eerder aangegeven bandbreedte van 10 tot 20 procent jaar-op-jaar groei bij constante wisselkoersen bevinden.

*Deze term verwijst naar de hoogtechnologische chipproductie, vooral voor toepassingen zoals: Smartphones, Datacenters, AI-processors, High-performance computing. Logic slaat op chips die berekeningen uitvoeren (zoals CPU’s en GPU’s). Foundry verwijst naar bedrijven die chips produceren voor andere bedrijven, zoals TSMC of GlobalFoundries.

** Deze term omvat een bredere groep van chiptoepassingen: Power: Chips die stroom regelen in apparaten (zoals in elektrische voertuigen, zonnepanelen, laders). Wafer: verwijst naar de fysieke schijf waarop chips worden geproduceerd. In deze context gaat het vaak om minder geavanceerde toepassingen. Analog: Chips die analoge signalen verwerken (zoals geluid, temperatuur, licht), gebruikt in sensoren, audioapparatuur, medische toepassingen, enz.. Deze segmenten zijn vaak minder cyclisch dan logic/foundry, maar kunnen ook getroffen worden door dalende vraag in bepaalde industrieën.

*** "Bookings" = de waarde van nieuwe orders die een bedrijf ontvangt in een bepaalde periode. "Billings" = de waarde van de producten of diensten die het bedrijf in diezelfde periode heeft gefactureerd (omzet). Book-to-bill ratio < 1: Er worden minder nieuwe orders geplaatst dan er geleverd worden

KBC Securities over ASMi

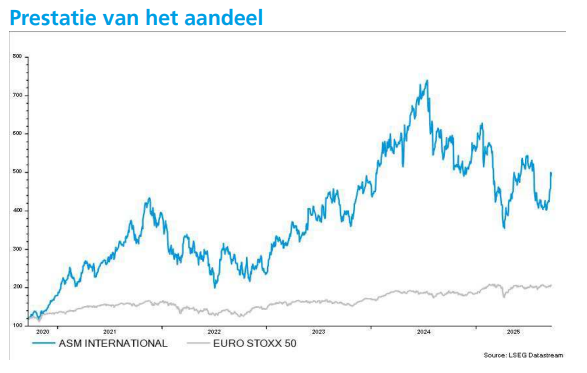

Thibault Leneeuw verwacht dat de marktomstandigheden op lange termijn gunstig blijven voor ASMi. De verwachte omzetgroei met een CAGR van 12 procent tussen 2024 en 2030 bevestigt dit positieve vooruitzicht. De lagere prognose voor 2025 is enigszins onverwacht, maar niet onredelijk gezien de ongewijzigde vooruitzichten voor de eerste helft van 2025.

De neerwaartse bijstelling van de doelstellingen voor 2027 als gevolg van wisselkoersen is logisch. Op korte termijn ziet Thibault tegenwind voor de gehele WFE-markt, vooral door normaliserende vraag uit China. Thibault Leneeuw blijft ASMi verkiezen boven ASML, omdat de marktdynamiek in het voordeel van ASMi is en de verwachtingen voor ASML in 2027 te hoog lijken.

Volgens Thibault bieden de nieuwe doelstellingen van ASMi een solide basis voor aanhoudende groei en sterke marges op de lange termijn. Hij blijft positief over het aandeel en handhaaft zijn "Opbouwen"-aanbeveling, met een koersdoel van 550 euro.