wo. 11 feb 2026

Wat staat er morgen op de beleggersagenda?

Donderdag 12 februari 2026

- Bedrijfsresultaten

- Hermes, Applied Materials, L'Oréal, Siemens, Aristo Networks, Softbank, Unilever, Vertex, Orcla, Agnico Eagle, Vale, Zoetis, KBC, Fannie Mae, Relx, Exelon, Deutsche Börse, Legrand, Adyen, Fortis, NN Group, DSM Firmenich, Twilio, Ipsen ADR, Roku, Mapfre, Ipsen, ThyssenKrupp, Bruker, Iveco, NLB, Lagardere, Carl ZeissTF1, Yelp, Cancom, Arteris, Ubisoft, Naga, AB InBev, Fagron, Home Invest, MC Donald's, Mercedes-Benz, Ontex, Sipef, Softbank

- Ex-dividend

- Allspring, Carnival, Donaldson, Gabelli MultiMedia, Greencoat, Gamco, Magyar, Murray, OMG, Pimco, Rank Group, Tetra Tech, Virtus Global, Zions

- Macro-economie

- VS: eerste aanvragen werkloosheid, verkoop bestaande woningen (jan)

- Japan: inlatie (PPI, jan)

- VK: BBP (vierde kwartaal), private consumptie (vierde kwartaal), indutsriële productie (dec)

Vooruitblik op Amerika

Voor de bel

-

Amerikaanse futures

Op basis van de futures lijkt Wall Street zich op te maken voor een voorzichtige tot afwachtende beursopening. Amerikaanse beleggers houden vooral de adem in voor het banenrapport, dat door een gedeeltelijke overheidssluiting is uitgesteld, en dat meer duidelijkheid moet geven over de toestand van de arbeidsmarkt tegen een achtergrond van handelstarieven en strengere immigratieregels. -

Europa

De Europese beurzen noteren vlak, onder druk van technologie- en financiële waarden. Beleggers vrezen dat nieuwe AI-modellen de winstmarges van klassieke softwarebedrijven aantasten, wat het sentiment in de sector afremt. -

Azië

De Aziatische markten sloten gemengd. In China eindigden de aandelen vrijwel onveranderd, waarbij winsten bij metaalgerelateerde bedrijven de zwakte in halfgeleiders compenseerden. -

Munten en grondstoffen

De dollar staat breed onder druk, vooral tegenover de Japanse yen en de Australische dollar, terwijl de yen verder profiteert van het politieke momentum na de verkiezingsoverwinning van premier Sanae Takaichi. Olieprijzen stijgen door aanhoudende geopolitieke spanningen tussen de VS en Iran en signalen van sterkere vraag, terwijl goud terrein wint dankzij de zwakkere dollar en lagere obligatierentes.

Topnieuws

-

Ford stelt sterker 2026 in het vooruitzicht

Ford mist de winstverwachtingen over het kwartaal nadat een brand bij een aluminiumleverancier de kosten opdreef. CEO Jim Farley verwacht echter een beduidend beter jaar, gesteund door kostenbesparingen en een scherpere focus op competitieve modellen. -

Humana voorspelt zwak 2026

Zorgverzekeraar Humana rekent op een winst onder de gemiddelde analistenverwachting voor 2026. Lagere kwaliteitsratings voor Medicare Advantage-plannen wegen zwaar op de vooruitzichten. -

QXO koopt Kodiak

QXO neemt bouwmaterialenverdeler Kodiak Building Partners over van Court Square in een transactie ter waarde van ongeveer 2,25 miljard dollar, betaald in aandelen en cash. -

Mattel onder druk door zwakke vooruitzichten

Mattel ziet het aandeel fors dalen nadat de winstverwachting teleurstelt. Voorzichtige consumenten en het gebrek aan digitale spelletjes blijven de vraag naar speelgoed afremmen. -

FDA weigert Moderna-dossier

De Amerikaanse geneesmiddelenautoriteit weigert het goedkeuringsdossier van Moderna voor een griepvaccin in behandeling te nemen. Het aandeel gaat daarop lager in de nabeurshandel.

Aandelen in de kijker

- Amazon: Amazon breidt zijn apotheekdienst met levering op dezelfde dag fors uit. Tegen het einde van het jaar bereikt de service ongeveer 4.500 Amerikaanse steden en gemeenten. Dat zijn er bijna 2.000 meer dan vandaag. Amazon versterkt zo zijn positie in de zorglogistiek.

- American International Group: American International Group boekt een hogere aangepaste winst in het vierde kwartaal. Lagere schade door natuurrampen en betere beleggingsopbrengsten ondersteunen de resultaten. Catastrofeschades dalen tot 125 miljoen dollar. De investeringsinkomsten stijgen met 9,4 procent.

- Assurant: Assurant ziet de winst stijgen dankzij sterke prestaties in de woningdivisie en lagere catastrofekosten. De nettowinst komt uit op 4,41 dollar per aandeel. Dat is hoger dan de 3,87 dollar een jaar eerder. Ook de beleggingsinkomsten nemen toe.

- Cloudflare: Cloudflare verhoogt de omzetverwachtingen voor zowel 2026 als het eerste kwartaal. De groep rekent op aanhoudende vraag naar clouddiensten door de snelle ontwikkeling van artificiële intelligentie. De kwartaalomzet stijgt met 33,6 procent. Het nettoverlies krimpt verder.

- Edwards Lifesciences: Edwards Lifesciences verwacht in 2026 een winst boven de gemiddelde analistenverwachting. De aangepaste winst wordt geraamd op 2,90 tot 3,05 dollar per aandeel, tegenover een verwachting van 2,89 dollar. De kwartaalomzet overtreft de ramingen. De gerealiseerde winst van 0,58 dollar per aandeel ligt wel onder de verwachting van 0,62 dollar.

- Eli Lilly: Eli Lilly krijgt groen licht van Chinese toezichthouders voor zijn geneesmiddel tegen chronische darmontstekingen. Daarmee breidt het bedrijf de commerciële mogelijkheden uit naar de op één na grootste farmamarkt ter wereld. Het product was al goedgekeurd in onder meer de Verenigde Staten. De beslissing versterkt de internationale groeivooruitzichten.

- Ford Motor: Ford ziet de aangepaste winst dalen tot 0,13 dollar per aandeel, onder de gemiddelde analistenverwachting van 0,19 dollar. Het bedrijf boekt daarnaast een groot nettoverlies door afschrijvingen op EV-programma’s. Voor 2026 mikt Ford op een bedrijfswinst van 8 tot 10 miljard dollar. Dat ligt rond de gemiddelde analistenverwachting van 8,78 miljard dollar.

- Freshworks: Freshworks voorspelt een aangepaste winst voor 2026 onder de verwachtingen. Het bedrijf rekent op 0,55 tot 0,57 dollar per aandeel, tegenover een gemiddelde analistenverwachting van 0,69 dollar. Een hogere belastingdruk speelt mee. Ook investeringen en overnames wegen op de winst.

- Gilead Sciences: Gilead overtreft licht de verwachtingen in het vierde kwartaal. De winst komt uit op 1,86 dollar per aandeel, boven de verwachting van 1,81 dollar. Voor 2026 voorziet Gilead 8,45 tot 8,85 dollar per aandeel, terwijl analisten gemiddeld 8,75 dollar verwachten. De vooruitblik ligt daarmee aan de onderkant van de marktverwachting.

- Hilton Worldwide: Hilton voorspelt een lagere groei van de opbrengst per beschikbare kamer dan verwacht. Vooral de vraag in het middensegment en budgethotels blijft zwak. Luxe-hotels presteren beter. De groep rekent op een omzetgroei van 1 tot 2 procent, tegenover een verwachting van 2,05 procent.

- Humana: Humana rekent voor 2026 op een aangepaste winst van minstens 9 dollar per aandeel. Dat ligt duidelijk onder de gemiddelde analistenverwachting van 11,92 dollar. Lagere kwaliteitsratings voor Medicare Advantage-plannen kosten het bedrijf mogelijk miljoenen aan bonussen. Het vooruitzicht zet druk op het aandeel.

- Lyft: Lyft kondigt een aandeleninkoopprogramma van 1 miljard dollar aan. Het bedrijf wil zo vertrouwen uitstralen in zijn groeitraject. De vrije kasstroom over 2025 ligt boven de verwachtingen. De kwartaalwinst overtreft de ramingen, ondanks een lagere omzet dan verwacht.

- Mattel: Mattel mist de winstverwachtingen ruim in het vierde kwartaal. De aangepaste winst bedraagt 0,39 dollar per aandeel, tegenover een verwachting van 0,54 dollar. Sterke promoties drukken de marges. De zwakke vooruitzichten zorgen voor een forse koersdaling.

- Meta Platforms: De topman van Instagram moet voor de rechter verschijnen in een zaak over mogelijke verslavende ontwerpkeuzes. De zaak kan belangrijke gevolgen hebben voor hoe sociale mediabedrijven omgaan met jongeren. Ook CEO Mark Zuckerberg zal later getuigen. De uitkomst kan richtinggevend zijn voor honderden gelijkaardige rechtszaken.

- Moderna: De FDA weigert het goedkeuringsdossier van Moderna voor een griepvaccin te behandelen. Volgens de autoriteit voldoet de vergelijkende studie niet aan de vereiste standaarden. Het aandeel verliest daarop terrein. De beslissing is een tegenvaller voor Moderna’s vaccinpijplijn.

- Netflix & Warner Bros Discovery: Activistische investeerder Ancora Holdings bouwt een belang van ongeveer 200 miljoen dollar op in Warner Bros Discovery. Ancora wil zich verzetten tegen de geplande verkoop van tv- en filmactiva aan Netflix. De plannen zijn nog niet officieel bevestigd. Het dossier kan tot spanningen leiden.

- Philip Morris International: India houdt vast aan het verbod op e-sigaretten en verwante producten. Dat is een klap voor Philip Morris, dat had gehoopt met IQOS toegang te krijgen tot de Indiase markt. De overheid sluit elke versoepeling uit. De groeikansen in India blijven daardoor beperkt.

- QXO: QXO neemt Kodiak Building Partners over voor ongeveer 2,25 miljard dollar. Het is de tweede grote overname voor het bedrijf na Beacon Roofing Supply. De deal past binnen een bredere consolidatiestrategie. Verdere overnames worden niet uitgesloten.

- Ralph Lauren: Ralph Lauren toont zijn Fall 2026-collectie in aanloop naar New York Fashion Week. De presentatie volgt op een verhoging van de omzet- en margeramingen. Het merk blijft inspelen op luxueuze materialen en prijszetting. Vooral jongere, kapitaalkrachtige consumenten worden aangetrokken.

- Robinhood Markets: Robinhood boekt recordomzet in het vierde kwartaal. De inkomsten stijgen met 27 procent tot 1,28 miljard dollar. De winst per aandeel daalt door een hogere belastinglast. De groei toont de blijvende rol van particuliere beleggers.

- S&P Global: S&P Global verwacht voor 2026 een winst onder de gemiddelde analistenverwachting. De aangepaste winst wordt geraamd op 19,40 tot 19,65 dollar per aandeel, tegenover 19,94 dollar verwacht. De groeivertraging raakt meerdere bedrijfstakken. Het aandeel zakt naar het laagste niveau in meer dan twee jaar.

- Solstice Advanced Materials: Solstice breidt de productie van uraniumhexafluoride met ongeveer 20 procent uit tegen 2026. De vraag naar nucleaire brandstof stijgt sterk. De huidige capaciteit is al quasi volledig verkocht tot 2030. Verdere uitbreidingen worden onderzocht.

- Southwest Airlines: Twee bestuurders gelinkt aan activistische investeerder Elliott stappen uit de raad van bestuur. De groep verkleint tegelijk de raad van bestuur. Het vertrek gebeurt zonder meningsverschillen. De maatregel past binnen een herstructurering van het bestuur.

- Tesla: Tesla werkt samen met Tencent Cloud aan nieuwe functies voor Chinese voertuigen. Bestuurders krijgen onder meer slimme suggesties en WeChat-integratie. De update komt via software. Het versterkt Tesla’s lokale digitale ecosysteem.

- Welltower: Welltower verwacht voor 2026 een hogere kasstroom dan analisten voorzien. De aangepaste FFO wordt geraamd op 6,09 tot 6,25 dollar per aandeel, boven de verwachting van 6,03 dollar. De vraag naar senioren- en zorgvastgoed blijft sterk. Het bedrijf boekt voor het zesde kwartaal op rij beter dan verwacht.

Aanbevelingen

- Coca-Cola: JPMorgan verhoogt het koersdoel naar 83 dollar van 79 dollar na sterke resultaten en hogere winstverwachtingen voor 2026.

- Fortive: JPMorgan trekt het koersdoel op naar 63 dollar van 57 dollar dankzij een beter dan verwacht vierde kwartaal en solide kernomzetgroei.

- Marriott International: Jefferies verhoogt het koersdoel naar 415 dollar van 357 dollar door sterke vooruitzichten voor groei en kapitaalrendement.

- Quest Diagnostics: Jefferies verhoogt het koersdoel naar 220 dollar van 215 dollar na beter dan verwachte resultaten en een solide vooruitblik voor 2026.

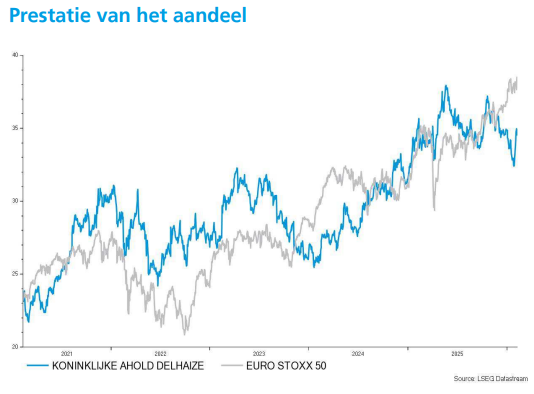

Sterke Amerikaanse marges stuwen Ahold Delhaizes winst en kasstroom

Ahold Delhaize had een bijzonder sterk vierde kwartaal van 2025, met een duidelijk hoger dan verwachte operationele winst en een zeer solide vrije kasstroom*. De prestaties werden vooral gedragen door de Verenigde Staten, waar succesvolle prijsinvesteringen leidden tot forse margeverbeteringen en marktaandeelwinsten geeft KBC Securities‑analist Michiel Declercq aan.

*Vrije kasstroom (free cash flow, FCF) is het geld dat een bedrijf effectief overhoudt na alle noodzakelijke uitgaven om de activiteiten draaiende te houden. Het is de cash die “vrij” beschikbaar is voor aandeelhouders en schuldeisers. Die overblijvende cash kan worden gebruikt voor dividend, aandeleninkoop, schuldafbouw, overnames, of extra investeringen.

Ahold Delhaize?

Ahold Delhaize is een toonaangevende internationale foodretailer met sterke lokale merken in Europa, de Verenigde Staten en Indonesië. Het bedrijf exploiteert supermarkten, hypermarkten, online winkels en andere retailformules. Bekende banners zijn onder andere Food Lion, Stop & Shop, Giant en Hannaford in de VS, en Albert Heijn, Delhaize, Mega Image en bol.com in Europa.

Onderliggende winst duidelijk boven verwachting

De onderliggende EBIT* van Ahold Delhaize steeg in het vierde kwartaal van 2025 met 9,2 procent aan constante wisselkoersen tot 994 miljoen euro. Dat lag ruim boven zowel de gemiddelde analistenverwachting (gav) als de raming van KBC Securities. De bijhorende onderliggende EBIT‑marge kwam uit op 4,2 procent, een stijging met 10 basispunten op jaarbasis.

* Onderliggende EBIT is de operationele winst waarbij uitzonderlijke en niet‑structurele elementen zijn weggefilterd, zodat je ziet hoe winstgevend de kernactiviteiten écht zijn. EBIT staat voor Earnings Before Interest and Taxes: de bedrijfswinst, vóór financieringskosten en belastingen. Bij "onderliggende" worden correcties toegepast op de gerapporteerde EBIT om een zuiverder, vergelijkbaar beeld te krijgen. Typisch worden eruit gehaald: herstructureringskosten, integratiekosten na overnames, waardeverminderingen (impairments), eenmalige boetes of juridische kosten,

De gerapporteerde EBIT bedroeg 899 miljoen euro en werd gedrukt door waardeverminderingen in de Verenigde Staten, gelinkt aan de strategische omschakeling naar een store‑first omnichannel‑fulfilmentmodel.

Dat is een distributiestrategie waarbij fysieke winkels het primaire vertrekpunt zijn voor zowel winkel‑ als online bestellingen, in plaats van centrale magazijnen. Store‑first wil zeggen: online bestellingen worden eerst toegewezen aan winkels, winkels fungeren als afhaalpunt (click & collect), lokale hub voor thuislevering, voorraadbuffer voor e‑commerce. Pas als een winkel niet kan leveren, wordt een distributiecentrum ingezet. Omnichannel betekent dat alle verkoopkanalen (winkel, online, app) volledig geïntegreerd zijn, de klant kan online bestellen en in de winkel ophalen, online bestellen en thuis laten leveren, in de winkel kopen met levering vanuit een andere winkel. Fulfilment slaat op orderverwerking, picking, verpakking, levering.

Groepsomzet groeit ondanks tegenwind

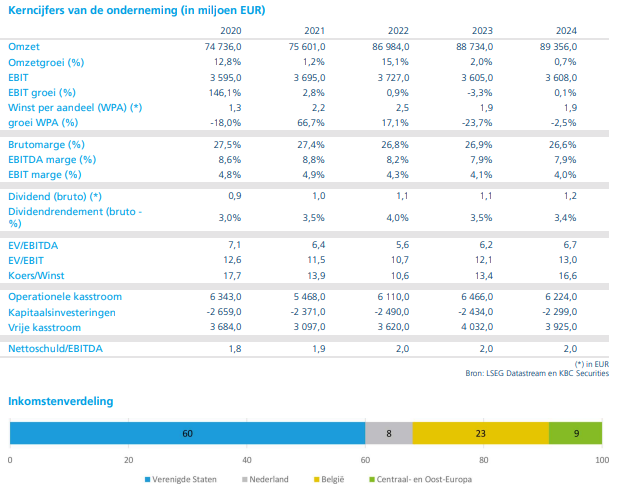

Op groepsniveau stegen de vergelijkbare verkopen exclusief de verkoop van brandstof (benzine/diesel) met 2,5 procent tot 23,49 miljard euro, grotendeels in lijn met de verwachtingen. De onderliggende winst per aandeel nam met 11,9 procent toe tot 0,73 euro, duidelijk boven de gemiddelde analistenverwachting.

De groep kondigde een dividend van 1,24 euro per aandeel aan, wat opnieuw de sterke kasstroomgeneratie en aandeelhoudersfocus onderstreept.

Verenigde Staten: sleutel tot outperformance

De prestaties in de Verenigde Staten vormden opnieuw de kern van het succes. De vergelijkbare omzet exclusief brandstof steeg er met 2,7 procent tot 13,04 miljard euro, inclusief een online omzetgroei van 22,8 procent aan constante wisselkoersen. Ongunstige weersomstandigheden hadden een beperkte negatieve impact van 0,2 procentpunt.

De onderliggende EBIT in de VS nam met 14,1 procent toe tot 611 miljoen euro, wat resulteerde in een marge van 4,7 procent, of 50 basispunten hoger dan een jaar eerder. Volgens Michiel Declercq weerspiegelt dit de succesvolle prijsinvesteringen, die ondanks dalende supermarktvolumes in de regio leiden tot duidelijke marktaandeelwinsten.

Ook de winstgevendheid van e‑commerce verbeterde verder, geholpen door schaalvoordelen, sterke volumegroei en lagere derving.

Europa: groei houdt stand, maar marges onder druk

In Europa stegen de vergelijkbare verkopen exclusief brandstof met 2,4 procent tot 10,45 miljard euro. De omzet werd wel gedrukt door een negatief effect van 0,5 procentpunt als gevolg van de stopzetting van tabaksverkopen. De onlineverkopen namen toe met 6,6 procent aan constante wisselkoersen.

De onderliggende EBIT in Europa steeg met 3,2 procent tot 424 miljoen euro, maar de marge daalde met 30 basispunten tot 4,1 procent. Die druk was volgens de analist grotendeels te wijten aan prijsplafonds in Servië* en de consolidatie van Profi in Roemenië**, factoren die eerder al werden aangekondigd.

*Prijsplafonds in Servië verwijzen naar overheidsmaatregelen waarbij de Servische overheid maximumprijzen vastlegt voor bepaalde basisproducten, waaronder voedingsmiddelen die in supermarkten worden verkocht. Bij Ahold Delhaize betekent dit dat retailers in Servië niet vrij hun prijzen kunnen verhogen, zelfs als kosten (lonen, energie, logistiek) stijgen.

**Ahold Delhaize de Roemeense supermarktketen Profi volledig heeft opgenomen in zijn groepscijfers, alsof het één interne activiteit is.

Vrije kasstroom ruim boven doelstelling

De vrije kasstroom over 2025 kwam uit op 2,6 miljard euro, aanzienlijk boven de eerdere voorspelling door Ahold van 2,2 miljard euro. Die sterke prestatie werd ondersteund door werkkapitaalverbeteringen* en lagere investeringsuitgaven.

*Werkkapitaalverbeteringen betekenen dat een bedrijf zijn dagelijkse geldstromen efficiënter beheert, waardoor minder cash vastzit in de operatie en meer geld vrijkomt. Dat heeft een rechtstreekse positieve impact op de vrije kasstroom. Het gaat om maatregelen waardoor klanten sneller betalen, voorraden lager of efficiënter zijn, leveranciers later betaald worden (zonder relaties te schaden). Daardoor komt cash vrij die anders vastzat in het bedrijf.

Voor 2026 rekent Ahold Delhaize op een vrije kasstroom van minstens 2,3 miljard euro, opnieuw hoger dan de marktverwachting. De groep bevestigde bovendien haar historische onderliggende EBIT‑marge van rond 4,0 procent.

Vooruitzichten 2026: stabiele marges en winstgroei

Voor 2026 mikt Ahold Delhaize op:

- een onderliggende EBIT‑marge rond 4,0 procent,

- bruto‑investeringen van ongeveer 2,7 miljard euro,

- en een 5 à 9% groei van de onderliggende winst per aandeel aan constante wisselkoersen.

De omzet in 2026 zal bijkomend worden ondersteund door een boekjaar met 53 weken, wat naar verwachting een positieve impact van 1,5 tot 2,0 procent op de omzet en 2 tot 3 procent op de onderliggende EBIT zal hebben.

KBC Securities over Ahold Delhaize

Volgens Michiel Declercq bevestigen de cijfers dat Ahold Delhaize één van de best beheerde food retailers blijft. De sterke Amerikaanse prestaties compenseerden ruimschoots de tijdelijke margedruk in Europa, terwijl de strategie van prijsinvesteringen duidelijk leidt tot marktaandeelwinsten en hogere operationele hefboomwerking. De bevestiging van een onderliggende EBIT‑marge rond 4 procent en een sterke vrije kasstroom ondersteunen het aantrekkelijke aandeelhoudersrendement.

KBC Securities herhaalt daarom zijn "Kopen"-aanbeveling met een koersdoel van 38 euro.

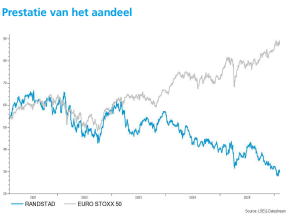

Zwak vierde kwartaal, herstel nog niet in zicht bij Randstad

Randstad sloot het vierde kwartaal van 2025 af met resultaten die zwak bleven, maar wel grotendeels in lijn lagen met de verwachtingen. De arbeidsmarkt blijft onder druk staan en de eerste signalen uit januari wijzen voorlopig niet op een duidelijke trendommekeer. Volgens KBC Securities‑analist Thomas Couvreur is een cyclisch herstel voor Randstad onvermijdelijk, maar de huidige cijfers tonen aan dat dat kantelpunt nog niet bereikt is.

Randstad?

Randstad is een wereldwijd uitzend- en HR-dienstverlener die bedrijven ondersteunt bij het vinden van geschikt personeel en kandidaten helpt bij het vinden van werk. Het bedrijf biedt oplossingen zoals tijdelijke en vaste aanwervingen, HR-consultancy en digitale tools voor talentbeheer. Randstad is actief in diverse sectoren en regio’s, met een sterke aanwezigheid in Europa en Noord-Amerika. Naast klassieke uitzenddiensten investeert Randstad ook in digitale platformen en professionele dienstverlening voor gespecialiseerde profielen.

Omzet daalt verder, druk op vaste plaatsingen houdt aan

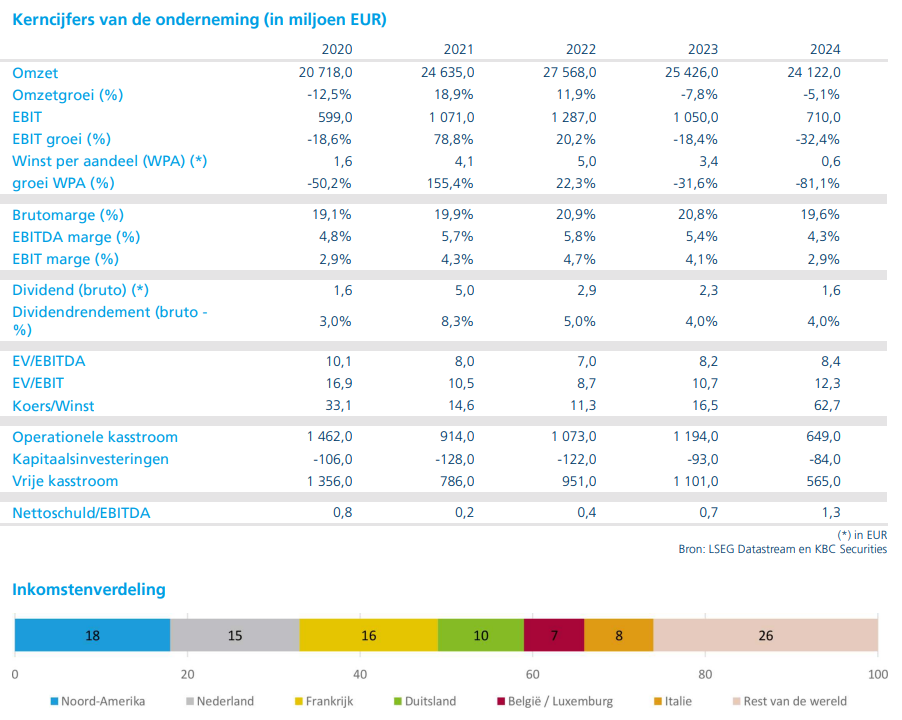

De omzet van Randstad kwam in het vierde kwartaal uit op 5 817 miljoen euro, een daling met 4,4 procent op jaarbasis. Dat cijfer lag iets onder de verwachting van KBC Securities, maar nagenoeg in lijn met de gemiddelde analistenverwachting (gav). De organische omzet per werkdag (omzet per werkdag op eigen kracht, zonder invloed van overnames of afstoting van activiteiten) daalde met 2,1 procent, wat bevestigt dat de onderliggende activiteit verder afkoelt.

De inkomsten uit vaste plaatsingen* (perm fees) daalden organisch met 10 procent op jaarbasis, terwijl RPO‑inkomsten** met 4 procent terugvielen. Wisselkoerseffecten drukten de gerapporteerde omzet met 3,3 procent, terwijl fusies en overnames een positief effect van 0,9 procent hadden.

*Vaste plaatsingen zijn aanwervingen waarbij een kandidaat rechtstreeks in vaste dienst treedt bij de klant, dus geen tijdelijke of interimopdracht.. De kandidaat wordt rechtstreeks werknemer van de klant. Randstad ontvangt een eenmalige plaatsingsvergoeding (perm fee).

**RPO‑inkomsten staan voor inkomsten uit Recruitment Process Outsourcing. Dat is een structurele HR‑dienst waarbij Randstad (of een dochter) het volledige of gedeeltelijke rekruteringsproces van een klant overneemt. Bij RPO besteedt een bedrijf zijn rekruteringsproces uit aan Randstad. Dat beheert (deels of volledig) de vacature‑intake, sourcing & screening, interviews, onboarding, vaak op locatie bij de klant of geïntegreerd in diens HR‑team.

Brutowinst en marges onder druk

De brutowinst bedroeg 1.071 miljoen euro, een daling met 6 procent op jaarbasis, wat resulteerde in een brutomarge van 18,4 procent. Dat niveau ligt op het laagste peil van de afgelopen jaren en onderstreept de druk op de winstgevendheid in de sector.

De daling van de marge met 40 basispunten was gelijk verdeeld:

- 20 basispunten afkomstig van tijdelijke arbeid,

- 20 basispunten van vaste plaatsingen,

- terwijl HR‑services en overige activiteiten stabiel bleven.

Kostenbeheersing blijft sterk, maar kan zwakke markt niet volledig compenseren

De operationele kosten exclusief eenmalige posten bedroegen 880 miljoen euro, wat neerkomt op een organische daling van 4 procent op jaarbasis. Randstad boekte daarnaast nog 31 miljoen euro aan eenmalige en integratiekosten. Positieve wisselkoerseffecten zorgden voor een kostenmeevaller van 4 procent.

De EBITA* exclusief eenmalige posten kwam uit op 191 miljoen euro, een organische daling met 6 procent op jaarbasis. Het nettoresultaat vóór amortisaties en eenmalige posten bedroeg 135 miljoen euro, een sterke stijging tegenover 40 miljoen euro een jaar eerder. Op basis daarvan stelde Randstad een slotdividend van 1,62 euro per aandeel voor.

*EBITA staat voor Earnings Before Interest, Taxes and Amortisation. Het is een maatstaf voor de operationele winst, die toont hoe rendabel de kernactiviteiten zijn, los van financiering, belastingen en afschrijvingen op overnames.

Segmenten: Professional en Digital blijven zwak

Op segmentniveau bleef het beeld gemengd:

- Randstad Operational (interim/tijdelijke arbeid vooral voor productie, logistiek, administratie en callcenters): 3 908 miljoen euro, stabiel organisch;

- Randstad Professional (vaste en tijdelijke plaatsingen van IT‑specialisten, ingenieurs en finance‑ en HR‑profielen): : 960 miljoen euro, –8 procent organisch;

- Randstad Digital (digitale en platformgedreven aanbod: digitale matchingplatformen, tech‑ en data‑gedreven HR‑oplossingen, online staffing en talentplatformen): 636 miljoen euro, –3 procent organisch

- Randstad Enterprise (bundelt grote, strategische HR‑oplossingen voor multinationals): 313 miljoen euro, –4 procent organisch

Vooral de zwakte in Professional en Digital bevestigt volgens Thomas Couvreur dat bedrijven terughoudend blijven met langetermijnaanwervingen en gespecialiseerde profielen.

Grote regionale verschillen, maar algemene trend blijft negatief

Regionaal presteerden Italië (+3 procent), Iberia (+5 procent) en Noord‑Amerika (+1 procent) relatief goed. Die positieve uitschieters konden echter niet verhinderen dat de algemene trend negatief bleef.

Sterke dalingen werden opgetekend in:

- Duitsland (–10 procent)

- Nederland (–7 procent)

- Frankrijk (–6 procent)

- België en Luxemburg (–5 procent)

Volgens de analist wijst dit op een breed gedragen zwakte in de Europese arbeidsmarkt.

Vooruitblik: begin 2026 start zwak

In januari daalde de omzet met 0,4 procent, bij een vergelijkbaar aantal werkdagen. Voor het eerste kwartaal van 2026 verwacht Randstad:

- een stabiele brutomarge ten opzichte van het vierde kwartaal,

- operationele kosten die licht lager liggen op kwartaalbasis.

De arbeidsmarkt blijft volgens Thomas Couvreur zwak, met slechts beperkte verbetering op korte termijn. Zijn eerdere model ging uit van een tijdelijke vertraging in de eerste helft van 2025 door oplopende handelsspanningen, gevolgd door herstel tegen eind 2025 of begin 2026. Op basis van de huidige signalen lijkt dat scenario te optimistisch.

KBC Securities over Randstad

KBC Securities‑analist Thomas Couvreur benadrukt dat Randstad operationeel goed standhoudt dankzij sterke kostenbeheersing, maar dat de onderliggende marktcondities voorlopig een duidelijke rem blijven op herstel. Hoewel een cyclische opleving onvermijdelijk is, tonen de huidige cijfers geen aanwijzing dat dit kantelpunt al bereikt is. KBC Securities handhaaft daarom de Opbouwen‑aanbeveling met een koersdoel van 40,5 euro, maar ziet neerwaarts risico indien de macro‑economische omgeving in de eerste helft van 2026 geen materiële verbetering laat zien

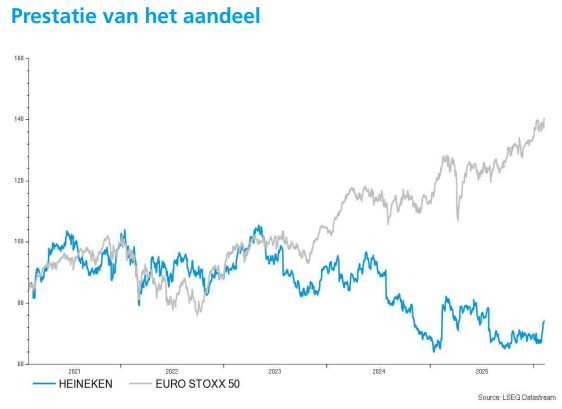

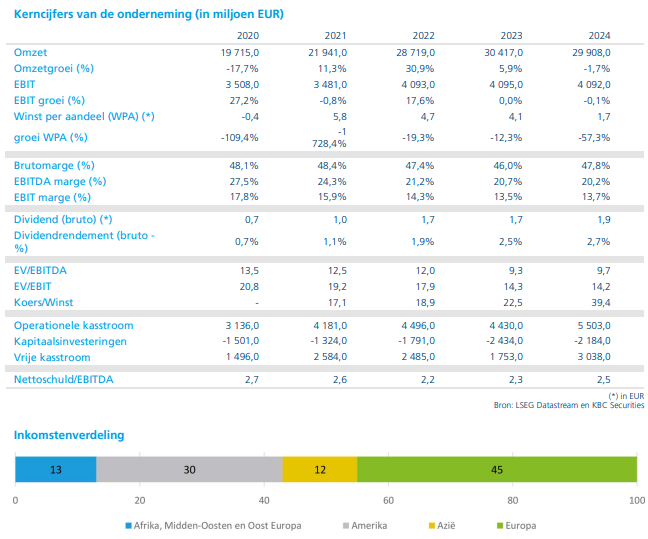

Hogere Heineken-winst dankzij kostenbesparingen

Resultaten 2025 iets beter dan verwacht

Volgens Wim Hoste lagen zowel de omzet als de operationele winst van Heineken in 2025 licht boven de ramingen van KBC Securities. In absolute termen kwam de operationele winst overeen met de gemiddelde analistenverwachting (gav). De prestaties tonen aan dat Heineken erin slaagt zijn winstgevendheid te ondersteunen via interne efficiëntie‑initiatieven, ondanks een uitdagende marktomgeving.

Volumes onder druk, maar prijs/mix ondersteunt omzet

De geconsolideerde volumes* daalden in 2025 organisch (op eigen kracht, zonder invloed van gekochte of verkochte activiteiten) met 2,1 procent tot 265,8 miljoen hectoliter. Dat was iets beter dan de verwachting van KBC Securities en grotendeels in lijn met de gav. In het vierde kwartaal bleef de volumekrimp beperkt tot 2,4 procent, wat wijst op enige stabilisatie, al blijft de trend negatief.

*Geconsolideerde volumes zijn de totale verkochte volumes van een groep, opgeteld over alle dochterondernemingen die in de consolidatiekring zitten, alsof het om één onderneming gaat. Ze houden geen rekening met interne transacties binnen de groep, die bij consolidatie worden geëlimineerd.

De netto‑omzet (beia)* steeg in 2025 organisch met 1,6 procent tot 28.890 miljoen euro, geholpen door een stijging van de omzet per hectoliter met 3,8 procent. Die prijs‑ en mixeffecten compenseerden de lagere volumes gedeeltelijk en tonen volgens Wim Hoste aan dat Heineken zijn merkenportfolio nog steeds kan valoriseren.

*BEIA‑cijfers geven de onderliggende financiële prestaties weer, los van éénmalige en boekhoudkundige effecten, terwijl geconsolideerde volumes tonen hoeveel bier Heineken verkoopt

Operationele winst groeit dankzij stevige besparingen

De operationele winst nam in 2025 organisch toe met 4,4 procent tot 4.385 miljoen euro. Die groei werd ondersteund door brutobesparingen van meer dan 500 miljoen euro, een kernpunt in de strategie van Heineken.

Volgens Wim Hoste onderstrepen deze cijfers het potentieel van de zogeheten self‑help‑initiatieven. Die moeten ook in de komende jaren een belangrijke motor blijven voor de winstgroei, zeker in een context waarin volumegroei niet vanzelfsprekend is.

- Afrika, Midden‑Oosten en Oost‑Europa: sterke winstgroei

In Afrika, het Midden‑Oosten en Oost‑Europa bleven de volumes in 2025 nagenoeg stabiel, met een organische daling van slechts 0,2 procent tot 45,1 miljoen hectoliter. De netto‑omzet steeg daarentegen met 15,7 procent tot 4.282 miljoen euro.

De operationele winst in deze regio nam zelfs met 62,0 procent toe tot 550 miljoen euro. Nigeria leverde een bijzonder sterke bijdrage, met omzetgroei in de midden‑dertig procenten, ondanks een volumedaling in de midden‑enkele cijfers. In Ethiopië liet Heineken Beverages een omzetgroei in de veertig procent optekenen. Volgens de analist bevestigt dit de sterke positionering van Heineken in groeimarkten.

- Americas: volumes en winst onder druk

In Noord‑ en Zuid‑Amerika daalden de volumes in 2025 organisch met 3,2 procent tot 88,3 miljoen hectoliter. De netto‑omzet ging met 1,0 procent achteruit tot 9.542 miljoen euro, terwijl de operationele winst met 1,9 procent daalde tot 1.665 miljoen euro.

In Mexico steeg de omzet licht, ondanks een beperkte volumedaling die achterbleef bij de markt. In Brazilië daalde de omzet licht, met een volumedaling in de midden‑enkele cijfers. Op basis van verkoopgegevens wist Heineken daar wel marktaandeel te winnen, wat volgens Wim Hoste een belangrijk positief signaal is.

- Azië‑Pacific: bescheiden volumegroei en hogere winst

In de regio Azië‑Pacific stegen de volumes in 2025 organisch met 0,5 procent tot 46,3 miljoen hectoliter. De netto‑omzet nam toe met 4,2 procent tot 4.121 miljoen euro, terwijl de operationele winst met 5,1 procent steeg tot 904 miljoen euro.

Vietnam en India waren de belangrijkste groeimarkten, met omzetgroei in de lage tien procent. Deze prestaties illustreren volgens de analist het structurele groeipotentieel van Heineken in Azië, ondanks de bredere volatiliteit in volumes.

- Europa: druk door volumes en tijdelijke verstoringen

In Europa daalden de volumes in 2025 organisch met 3,5 procent tot 86,0 miljoen hectoliter. De netto‑omzet nam met 3,2 procent af tot 11.457 miljoen euro, terwijl de operationele winst met 4,9 procent daalde tot 1.276 miljoen euro.

Het marktaandeel kromp licht, onder meer door tijdelijke verstoringen bij retailers. Volgens Wim Hoste blijft Europa een mature en competitieve markt, waar prijszetting en kostenbeheersing cruciaal zijn om de marges te vrijwaren.

Solide balans en lagere schulden

De nettoschuld daalde licht tot 14,5 miljard euro, met een hefboomratio* van 2,2. Dat bevestigt de solide balans van Heineken en biedt ruimte om de aangekondigde herstructureringen en besparingsprogramma’s verder uit te voeren.

De hefboomratio (leverage ratio) is een balansmaatstaf die aangeeft hoe groot een bank is in verhouding tot haar kapitaal, zonder rekening te houden met risico‑wegingen. Ze dient als extra veiligheidsnet naast de kapitaalratio’s zoals CET1.

Vooruitzichten 2026: winstgroei dankzij nieuwe besparingsronde

Voor 2026 rekent Heineken op een organische groei van de operationele winst tussen 2 en 6 procent. De groep mikt op brutobesparingen aan de bovenkant van de middellangetermijnvork van 400 tot 500 miljoen euro, met plannen voor 5.000 tot 6.000 jobverminderingen in de komende twee jaar.

De variabele kosten per hectoliter zouden met een 1 à 4 procent toenemen. De ramingen van KBC Securities gaan uit van een volumegroei van 1,4 procent tot 274,1 miljoen hectoliter, een omzetgroei van 4,0 procent tot 30,6 miljard euro en een organische groei van de operationele winst met 4,9 procent tot 4.648 miljoen euro.

KBC Securities over Heineken

KBC Securities‑analist Wim Hoste blijft Heineken waarderen om zijn omvangrijke kostenbesparingsprogramma’s en de daaruit voortvloeiende winstgroei. Tegelijk wijst hij erop dat de grillige volume-evolutie van de afgelopen jaren het investeringsverhaal minder voorspelbaar maakt en daardoor ook minder aantrekkelijk. Rekening houdend met die balans tussen sterke self‑help en beperkte zichtbaarheid, hanteert KBC Securities voor Heineken een "Opbouwen"‑aanbeveling met een koersdoel van 85 euro.

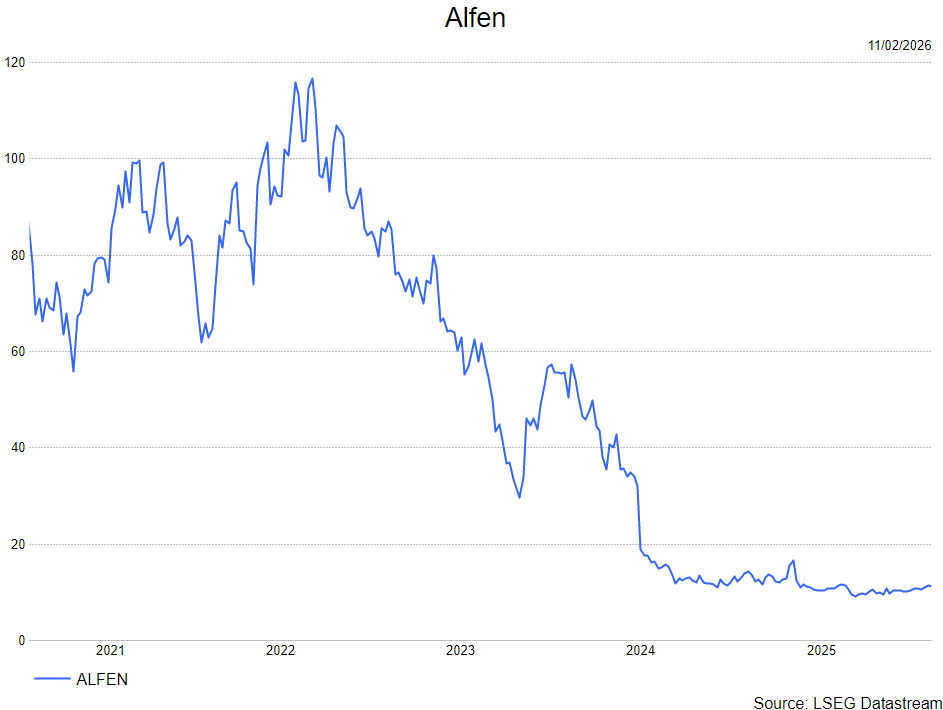

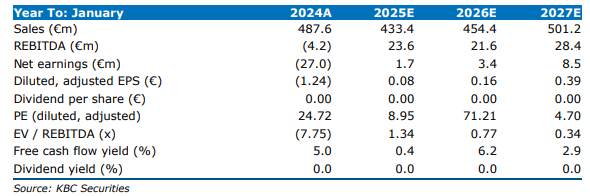

Omzetdaling in 2025 en teleurstellende vooruitblik voor 2026 bij Alfen

Alfen rapporteerde dalende resultaten voor 2025, met een terugval in zowel EV‑charging als smart‑grid‑activiteiten, aldus KBC Securities‑analist Thibault Leneeuw. Vooral de margedruk bij Smart Grid Solutions baart de analist zorgen, ondanks stabiele prestaties in energieopslag. Hij benadrukt dat de vooruitzichten voor 2026 onder consensus liggen, wat een neerwaartse bijstelling van de winstverwachtingen waarschijnlijk maakt.

Alfen?

Alfen is een Nederlandse producent van energieopslagsystemen, transformatorstations en elektrische laadpalen. Alfen bestaat uit 3 onderdelen: smart grids (slimme netwerken), energy storage (energieopslag) en EV Charging (laden van elektrische voertuigen).

Resultaten 2025: omzetdaling door zwakkere SGS en EVC

Thibault verwijst naar de totale omzet van 436 miljoen euro in 2025, een daling met elf procent jaar‑op‑jaar. Deze lag iets onder de gemiddelde analistenverwachtingen (gav) van 438 miljoen euro door zwakkere prestaties bij Smart Grid Solutions (SGS), gevolgd door een afkoeling binnen EV‑Charging.De aangepaste brutomarge bedroeg 28,1 procent, wat lager was dan de verwachte 28,9 procent. De daling werd volledig verklaard door lagere volumes en marges binnen SGS. Toch bleef de aangepaste EBITDA met 25,5 miljoen euro in lijn met de verwachtingen, aangezien kostenbesparingen de lagere brutowinst compenseerden.

Alfen gaf voor 2026 een omzetverwachting die overeenkomt met de markt, maar de midpoint van de winstverwachting impliceert een daling van twee procent jaar‑op‑jaar — en ligt tien procent onder de gav‑raming.

EV Charging: sterke marges maar stevige volumedruk

De omzet uit EV‑Charging daalde in 2025 met 21 procent naar 121 miljoen euro, twee procent onder de gav‑raming. Thibault wijst op meerdere oorzaken:

- toenemende concurrentie in het thuissegment,

- lagere installaties in publieke laadtoepassingen,

- een zwakke Belgische markt door het wegvallen van subsidies voor PHEV’s en laadpalen.

De aangepaste brutomarge van 43,4 procent was uitzonderlijk sterk, dankzij lagere componentprijzen. De analist verwacht dat deze marge normaliseert naar 35 à 45 procent, omdat de competitieve prijsdruk opnieuw toeneemt.

Smart Grid Solutions: margedruk ondanks herstelkansen

Binnen Smart Grid Solutions daalde de omzet met tien procent tot 189 miljoen euro, vier procent onder de gav‑verwachting.

Volgens Leneeuw speelden verschillende factoren:

- Nederlandse netbeheerders kampen met personeelstekorten en regulatoire beperkingen;

- de tweede jaarhelft van 2025 kende het laagste aantal verkochte substations in drie jaar — zelfs minder dan in de eerste helft van 2024, toen productieproblemen speelden.

De brutomarge daalde tot 22,4 procent, de onderkant van de eerder aangegeven vork van 20 à 30 procent. De analist wijst erop dat de margedruk voornamelijk het gevolg is van hogere componentkosten door vochtproblemen. Een structureel herstel van de marge verwacht hij vanaf de tweede helft van 2026, al ligt de huidige klantenmix nog altijd ongunstig.

Energy Storage: lichtpunt met groei en sterke backlog

De omzet uit Energy Storage steeg met twee procent tot 126 miljoen euro, acht procent boven de CSS‑verwachting. Hogere volumes compenseerden deels de daling van de gemiddelde verkoopprijs met veertig procent. De orderboekgroei van 27 procent tot 127 miljoen euro ondersteunt volgens Thibault verdere opwaartse bijstellingen van de omzetverwachtingen voor 2026. De brutomarge van 22 procent lag in lijn met de aangegeven vork van 15 à 25 procent. De omzetherkenning was gunstig door de timing van projectopleveringen.

Vooruitzichten: 2026 blijft moeilijk, herstel pas in 2027

Voor 2026 verwacht Alfen een omzet tussen 435 en 475 miljoen euro, gedragen door groei in Energy Storage en Smart Grid Solutions, maar gecompenseerd door daling in EV‑Charging. Het bedrijf rekent op een aangepaste EBITDA‑marge van 4 à 7 procent. Voor 2027 verwacht Alfen opnieuw winstgevende groei.

KBC Securities over Alfen

Volgens de KBC Securities‑analist stelt vooral de verwachte winst voor 2026 teleur. Op basis van de midpoint van de omzet‑ en margeprognose komt de aangepaste EBITDA voor 2026 uit op 25 miljoen euro, een daling met twee procent ten opzichte van 2025. Omdat verdere kostenbesparingen onwaarschijnlijk lijken — het personeelsbestand blijft stabiel — verwacht Thibault dat de markt haar huidige consensusverwachting van 28,6 miljoen euro naar beneden zal bijstellen.

Thibault behoudt zijn houden-aanbeveling en een koersdoel van 14 euro.

Bedrijfsnieuws uit Amerika

Paramount Skydance verhoogt bod om aandeelhouders van Warner Bros Discovery te overtuigen.

- Het mediabedrijf verhoogt de aantrekkelijkheid van zijn bod op Warner Bros Discovery door aandeelhouders een kwartaalvergoeding van 0,25 dollar per aandeel te beloven zolang de deal na dit jaar niet wordt afgerond en door de eventuele verbrekingsvergoeding aan Netflix volledig op zich te nemen. Hoewel de prijs van 30 dollar per aandeel, goed voor 108,4 miljard dollar inclusief schuld, ongewijzigd blijft, wil Paramount zo Warner Bros aandeelhouders overtuigen in de concurrentiestrijd met Netflix om waardevolle film en tv activa zoals HBO, DC Comics en “Harry Potter”. Intussen blijft het bestuur van Warner Bros het bod van Netflix steunen, terwijl activistische investeerders druk zetten en de uitkomst van het overnamegevecht onzeker blijft.

Alphabet financiert AI ambities met zeldzame obligatie-uitgifte op 100 jaar.

- De techgroep boven Google heeft een zeldzame obligatie met een looptijd van 100 jaar uitgegeven als onderdeel van een wereldwijde obligatie-uitgifte van 31,51 miljard dollar, waarmee het inspeelt op de sterk stijgende investeringen in artificiële intelligentie. De eeuwigdurende obligatie, goed voor 1 miljard pond tegen een rente van 6,125%, maakte deel uit van een grotere uitgifte in pond sterling en werd bijna tien keer overtekend, wat wijst op stevige vraag van langetermijnbeleggers. Alphabet haalde daarnaast ook miljarden op in Zwitserse frank en via andere obligaties met looptijden tot 2066.

Ford Motor ziet winst kelderen door kosten, afschrijvingen en aanhoudende EV verliezen.

- De autofabrikant zag de kwartaalwinst ongeveer halveren tot 1 miljard dollar door hogere dan verwachte kosten na een brand bij een aluminiumleverancier, terwijl het over het vierde kwartaal een nettoverlies van 11,1 miljard dollar boekte door zware afschrijvingen op zijn EV activiteiten. De aangepaste winst per aandeel kwam uit op 13 dollarcent, tegenover een gemiddelde analistenverwachting van 19 dollarcent, al overtrof de omzet van 45,9 miljard dollar wel de verwachtingen. Voor 2026 mikt Ford op een bedrijfsresultaat tussen 8 en 10 miljard dollar, maar het waarschuwt voor circa 2 miljard dollar extra kosten dit jaar door invoertarieven en aanhoudende problemen in de toeleveringsketen. Tegelijk zet CEO Jim Farley in op kostenbesparingen, samenwerkingen en een nieuw betaalbaar elektrisch pickupplatform, terwijl de EV en softwaretak ook dit jaar opnieuw miljardenverliezen zal lijden.

Tesla rolt nieuwe in car softwarefuncties uit in China via samenwerking met Tencent.

- De elektrische autobouwer rolt in China nieuwe in car functionaliteiten uit dankzij een samenwerking met Tencent Cloud, waarbij onder meer het automatisch delen van WeChat locatiegegevens en slimme diensten op basis van de bestemming worden geïntegreerd. De update wordt via een over the air softwareupdate beschikbaar voor Model 3 en Model Y wagens op de Chinese markt en zal standaard aanwezig zijn in toekomstige voertuigen. Met deze stap wil Tesla de digitale gebruikservaring verder verbeteren en beter aansluiten bij lokaal populaire diensten en ecosystemen. De samenwerking onderstreept Tesla’s focus op software en connectiviteit als onderscheidende factor in een steeds competitievere Chinese automarkt.

Coca Cola versnelt innovatie om in te spelen op lagere suikerconsumptie en afslankmedicatie.

- De frisdrankproducent wil onder aankomend CEO Henrique Braun het innovatietempo fors opvoeren om beter in te spelen op de groeiende vraag naar producten met minder suiker en de impact van afslankmedicatie. Het bedrijf voorspelt een gematigde omzetgroei in 2026 na een tegenvallend vierde kwartaal, met zwakkere vraag in Noord-Amerika en Azië, en rekent op een organische omzetgroei van 4% tot 5%, onder de gemiddelde analistenverwachting. In het vierde kwartaal bedroeg de aangepaste winst per aandeel 58 dollarcent, boven de gemiddelde analistenverwachting van 56 dollarcent, al bleef de omzet met 11,82 miljard dollar onder de ramingen.

Boeing schaalt productie van 737 MAX verder op met extra productielijn.

- De Amerikaanse vliegtuigbouwer plant de opening van een vierde productielijn voor de 737 MAX in Everett in de zomer, als onderdeel van de geleidelijke opschaling van de productie van zijn populairste toestel. Met de nieuwe zogeheten North Line wil Boeing de output op termijn verhogen richting 63 toestellen per maand, al mikt het bedrijf eerst op een productieniveau van 47 vliegtuigen per maand in 2027 en niet al dit jaar. De groep verhoogt momenteel de productie van 38 naar 42 toestellen per maand en verwacht dat leveranciers zich moeten voorbereiden op een bijkomende stijging van ongeveer 15% in de komende 18 maanden.

Moderna krijgt zware klap nadat d FDA griepvaccindossier afwijst.

- De vaccinproducent kreeg een klap nadat de Amerikaanse geneesmiddelenwaakhond FDA weigerde het goedkeuringsdossier voor zijn griepvaccin mRNA 1010 in behandeling te nemen. Volgens de regulator gebruikte Moderna in zijn studies geen vergelijkingsarm die de best beschikbare standaardzorg weerspiegelt, ook al werden geen veiligheids of werkzaamheidsproblemen vastgesteld en haalden de late fase studies hun doelstellingen. CEO Stéphane Bancel noemt de beslissing inconsistent met eerdere communicatie en heeft een overleg aangevraagd om het verdere traject te verduidelijken, terwijl het vaccin in andere regio’s nog wel in beoordeling is.

Cloudflare verhoogt omzetverwachtingen dankzij sterke AI gedreven vraag.

- Het cloudbedrijf verhoogde zijn omzetverwachtingen voor zowel het eerste kwartaal als het volledige jaar, gedreven door een sterke toename van de vraag naar cloudinfrastructuur door de snelle opmars van artificiële intelligentie. Voor 2026 rekent Cloudflare op een omzet van 2,79 tot 2,80 miljard dollar, boven de gemiddelde analistenverwachting, terwijl ook de vooruitzichten voor het lopende kwartaal hoger liggen dan geraamd. In het afgelopen kwartaal steeg de omzet met 33,6% tot 614,5 miljoen dollar en verkleinde het nettoverlies, wat beleggers geruststelde na zorgen over eerdere storingen en de houdbaarheid van de groei. Volgens CEO Matthew Prince zorgt de verschuiving naar AI en autonome agents voor een fundamentele hertekening van het internet, wat de vraag naar de diensten van Cloudflare structureel ondersteunt.

Alphabet krijgt Europese uitgevers tegen zich door AI samenvattingen in Google Search.

- De technologiegroep boven Google ligt in Europa onder vuur nadat uitgevers een formele mededingingsklacht indienden tegen de AI gegenereerde samenvattingen in Google Search, bekend als AI Overviews. Volgens de Europese uitgevers misbruikt Google zijn dominante positie door journalistieke content te gebruiken zonder toestemming of eerlijke vergoeding, wat het verdienmodel van de mediasector ondergraaft. Google verwerpt die kritiek en stelt dat de AI functies net verkeer naar kwalitatieve content sturen, al erkent het dat het kijkt naar extra technische opties om sites te laten uitschrijven.

Mattel stelt teleur met zwakke winstvooruitblik en zware margedruk.

- De Amerikaanse speelgoedproducent achter Barbie stelde teleur met een zwakke winstvooruitblik voor het volledige jaar, wat het herstel van de vraag naar speelgoed onder druk zet door voorzichtige consumenten en zware promoties. In het vierde kwartaal bedroeg de aangepaste winst per aandeel 39 dollarcent, duidelijk onder de gemiddelde analistenverwachting van 54 dollarcent, terwijl de brutomarge met bijna 5 procentpunten daalde tot 45,9%. Voor 2026 verwacht Mattel een aangepaste winst per aandeel van 1,18 tot 1,30 dollar, tegenover een gemiddelde analistenverwachting van 1,75 dollar, wat wijst op aanhoudende margedruk en volatiele vraag. Het bedrijf zet intussen sterker in op digitale spellen, entertainment rond zijn merken en een aandeleninkoopprogramma, maar beleggers twijfelen of die investeringen de vraag snel genoeg kunnen aanzwengelen.

Lyft waarschuwt voor zwakkere winstgevendheid ondanks sterke kasstromen.

- Het ritdeelplatform waarschuwde voor een zwakkere aangepaste kernwinst in het eerste kwartaal door zwaar winterweer in de Verenigde Staten en seizoensgebonden kosten, wat de heropleving van het bedrijf tijdelijk afremt. Het bedrijf mikt op een aangepaste kernwinst van 120 tot 140 miljoen dollar, onder de gemiddelde analistenverwachting van 139,4 miljoen dollar, en rapporteerde bovendien een onverwacht operationeel verlies van 188,4 miljoen dollar over 2025. De tegenvallende vooruitzichten overschaduwen een aandeleninkoopprogramma van 1 miljard dollar, al bleef de vrije kasstroom met 1,12 miljard dollar sterker dan verwacht.

Robinhood Markets boekt recordomzet maar ziet de winst dalen door hogere belastingen.

- De onlinebroker boekte een recordomzet in het vierde kwartaal dankzij de aanhoudend sterke activiteit van particuliere beleggers op de aandelenmarkten. De omzet steeg met 27% tot 1,28 miljard dollar, maar de winst daalde tot 605 miljoen dollar of 66 dollarcent per aandeel door een hogere belastingvoorziening. Transactie-inkomsten namen toe, met sterke groei in aandelen en optiehandel, terwijl de inkomsten uit cryptohandel met 38% terugvielen na de scherpe correctie in die markt. Ondanks de lagere winst blijft Robinhood inzetten op technologie en artificiële intelligentie, wat blijkt uit de sterke groei van het aantal Gold abonnees en de verdere uitbouw van AI gestuurde beleggingsdiensten.

Hasbro keert terug naar winst en zet in op groei en aandeleninkopen.

- De Amerikaanse speelgoedproducent achter merken als Play Doh en Nerf boekte in het vierde kwartaal opnieuw winst dankzij een sterke omzetgroei tijdens de feestdagen. De groepsomzet steeg met 31% tot 1,45 miljard dollar, gedragen door aanhoudende groei bij Wizards of the Coast, digitale gaming en consumentenproducten, wat de zwakte in de entertainmentdivisie ruimschoots compenseerde. De aangepaste winst per aandeel kwam uit op 1,51 dollar, ruim boven de gemiddelde analistenverwachting, terwijl het nettoresultaat 201,6 miljoen dollar bedroeg tegenover een verlies een jaar eerder. Vooruitkijkend rekent Hasbro op aanhoudend momentum in 2026, met een omzetgroei van 3 tot 5%, een aangepaste EBITDA van 1,40 tot 1,45 miljard dollar en een nieuwe aandeleninkoop van maximaal 1 miljard dollar.

Harley Davidson worstelt met dalende leveringen en een fors oplopend verlies.

- De Amerikaanse motorfietsfabrikant kende een moeilijk vierde kwartaal met dalende leveringen en een fors oplopend verlies. Wereldwijd leverde het bedrijf 13.515 motorfietsen af, 4% minder dan een jaar eerder, terwijl de omzet met 28% terugviel tot 496 miljoen dollar. Het nettoverlies verdubbelde ruim tot 279,3 miljoen dollar of 2,44 dollar per aandeel, tegenover een gemiddelde analistenverwachting van een verlies van 1,12 dollar per aandeel. Voor 2026 rekent Harley Davidson op 130.000 tot 135.000 leveringen en een operationeel resultaat dat kan schommelen tussen een verlies van 40 miljoen dollar en een winst van 10 miljoen dollar, in afwachting van een nieuw strategisch plan.

CVS Health tempert vooruitzichten door onzekerheid rond Medicare ondanks sterke cijfers.

- De Amerikaanse zorgverzekeraar presenteerde sterke kwartaalcijfers, maar stelde teleur met zijn vooruitzichten door de impact van wijzigingen in Medicare. De omzet steeg in het vierde kwartaal met 8,2% tot 106 miljard dollar en de nettowinst verdubbelde bijna tot 2,9 miljard dollar, terwijl de aangepaste winst per aandeel van 1,09 dollar boven de gemiddelde analistenverwachting lag maar onder het niveau van een jaar eerder bleef. Voor 2026 rekent CVS op een omzet van ongeveer 400 miljard dollar en herhaalde het de prognose voor een aangepaste winst per aandeel van 7,00 tot 7,20 dollar. Tegelijk werd de verwachting voor de operationele kasstroom neerwaarts bijgesteld tot minimaal 9 miljard dollar, wat de zorgen van beleggers over de winstgevendheid onder het nieuwe Medicare kader voedt.

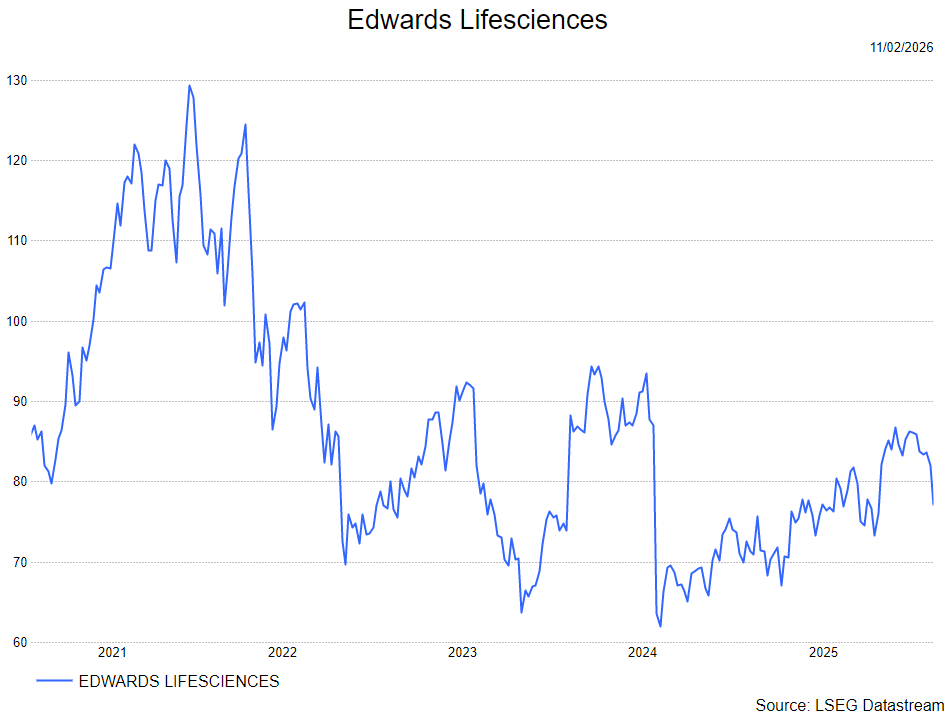

Sterke groei en geruststellende vooruitzichten vooe Edwards Lifesciences

Edwards Lifesciences presenteerde bijzonder solide kwartaalcijfers, met duidelijke tekenen van versnelling in zowel TAVR‑ als TMTT‑activiteiten, aldus KBC Securities‑analist Andrea Gabellone. De analist benadrukt dat de communicatie van het management geruststellend was en het bedrijf zijn langetermijndoelen bevestigt. Deze combinatie van sterke uitvoering en vertrouwen in de toekomstige groei ondersteunt volgens hem de positieve onderliggende trend.

Edwards Lifesciences?

Met innovatieve hartkleptechnologieën is Edwards Lifesciences een koploper op het gebied van structurele hartziekten, die worden gekenmerkt door een defect in het hartweefsel of de hartkleppen. Edwards is ook marktleider in de ontwikkeling van kritische hemodynamische bewakingssystemen die worden gebruikt om de hartfunctie en de vochtstatus te meten. Dat helpt artsen proactieve klinische beslissingen te nemen die het herstel van patiënten bevorderen.

Brede omzetgroei in het vierde kwartaal

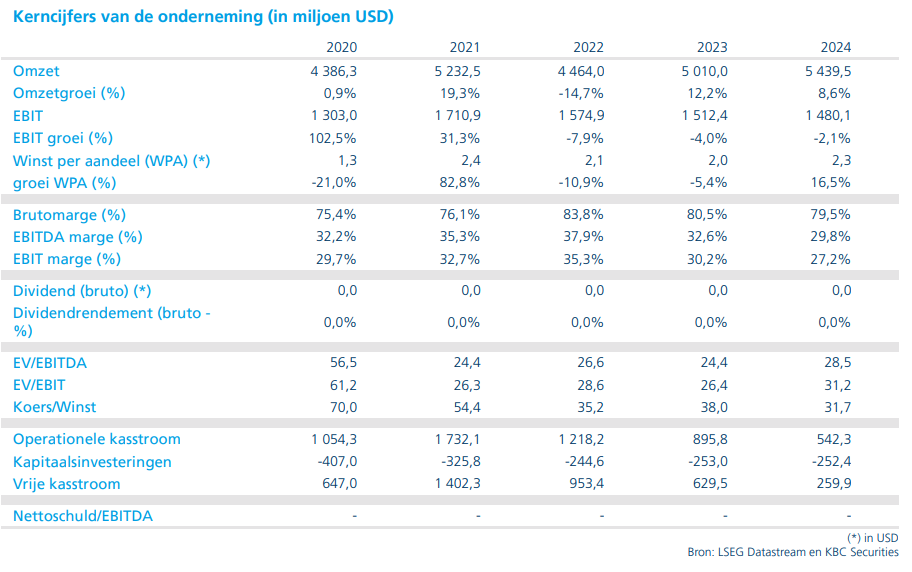

Andrea verwijst naar de sterke omzetprestatie van Edwards Lifesciences in het vierde kwartaal, waarin het bedrijf een omzet realiseerde van 1,57 miljard dollar, een stijging met meer dan dertien procent jaar‑op‑jaar. Zowel de kernactiviteiten als de groeisegmenten presteerden boven verwachting.

TAVR blijft stabiel en competitief

De TAVR‑divisie (transcatheter aortic valve replacement) tekende voor 1,16 miljard dollar omzet, wat een groei van twaalf procent betekent. De analist benadrukt dat het management wees op:

- stabiele prijzen en een robuuste competitieve positie;

- vergelijkbare proceduregroei in de Verenigde Staten en andere regio’s;

- een duidelijke koppeling tussen de vraag naar TAVR‑behandelingen en de “intentionele en urgente” behandeling van ernstige aortastenose, ondersteund door de sterke klinische basis van de SAPIEN‑technologie.

TMTT groeit breed: herstel én vervanging

In de TMTT‑divisie (transcatheter mitral and tricuspid therapies) steeg de omzet tot 156 miljoen dollar, een groei van meer dan veertig procent.

Volgens Andrea toont deze groei:

- een brede expansie over zowel mitralisklepherstel als -vervanging;

- een succesvolle wereldwijde opschaling van PASCAL en EVOQUE;

- de positionering van SAPIEN M3 als eerste transkatheter mitralisklepvervangingsoptie in de VS, met een gecontroleerde lancering via de vroegere ENCIRCLE‑centra.

Operationele kosten drukken marges

Hoewel de brutomarge van 78,1 procent (78,3 procent aangepast) slechts licht daalde, steeg de SG&A‑kost tot 38,4 procent van de omzet.

Volgens de analist ligt dit vooral aan investeringen in initiatieven rond patiëntentoegang en uitgestelde uitgaven vanuit eerdere kwartalen. Hierdoor kwam de operationele marge wel lager uit dan verwacht.

Vooruitzichten: vertrouwen in de nieuwe groeirichting

Andrea verwijst terug naar zijn analyse van het derde kwartaal, waarin Edwards volgens hem “eindelijk op koers” leek — onder voorbehoud van twee belangrijke elementen: bevestiging van een groeitempo van minstens tien procent op lange termijn en een duidelijke reset van de verwachtingen tijdens de investeerdersdag van vier december.

De recente cijfers en communicatie hebben dat vertrouwen verder versterkt:

- het bedrijf richt zich op 8 à 10 procent omzetgroei tegen constante wisselkoersen in 2026;

- de winstgevendheid wordt aangescherpt, met een verwachte operationele marge aan de bovenkant van de eerdere vork van 28 à 29 procent;

- voor 2026 mikt Edwards op een aangepaste winst per aandeel tussen 2,90 dollar en 3,05 dollar.

Klinische data blijven een troef

De analist benadrukt dat Edwards in het bijzonder de duurzaamheid van zijn SAPIEN‑platform naar voren schuift. De nieuwe PARTNER‑gegevens tonen dat de klepduurzaamheid na zeven jaar (PARTNER 3) en tien jaar (PARTNER 2) vergelijkbaar is met chirurgie. Volgens Andrea is er geen betekenisvol verschil zichtbaar in klepfalen of nood aan heringrepen, wat de competitieve positie van Edwards versterkt.

BC Securities over Edwards Lifesciences

Volgens de KBC Securities‑analist bevestigen de recente resultaten van Edwards Lifesciences dat het bedrijf een nieuwe, positieve groeifase is ingetreden. De combinatie van sterke onderliggende groei, duidelijk vertrouwen van het management en solide klinische gegevens ondersteunt volgens hem de strategische richting van het bedrijf.

Het aandeel noteert momenteel wel aan een premie van ongeveer vijftien procent ten opzichte van sectorgenoten, waardoor Andrea oordeelt dat veel van de verbeterde vooruitzichten reeds in de koers verrekend zijn.

Andrea handhaaft daarom zijn houden-aanbeveling en koersdoel van 80 dollar.

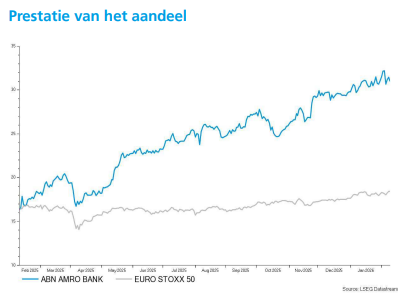

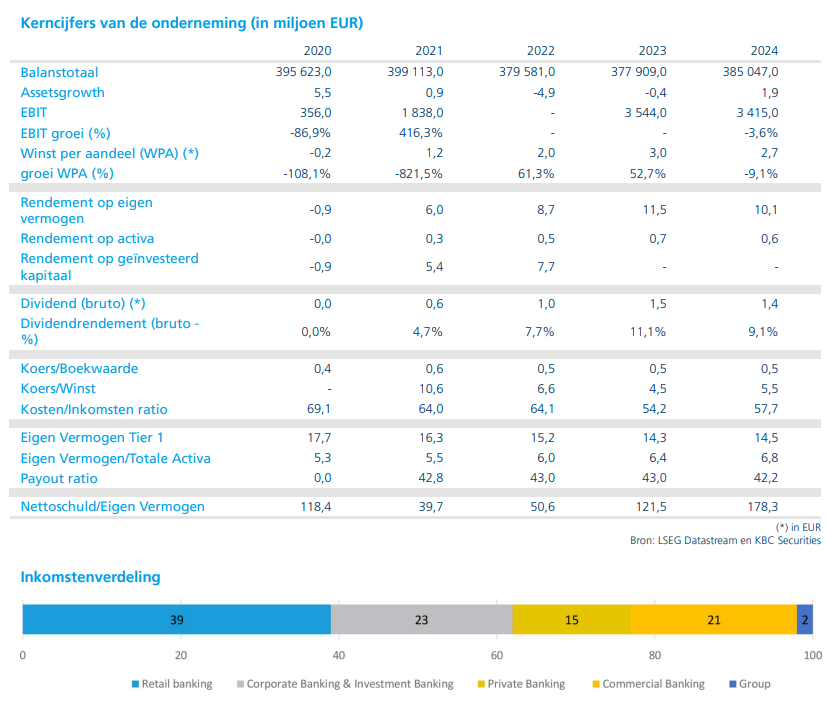

ABN Amro: licht zwakkere kwartaalcijfers, maar sterke kapitaalpositie blijft troef

ABN Amro publiceerde vierdekwartaalcijfers die licht onder de verwachtingen lagen, vooral door lagere "overige" inkomsten en hogere waardeverminderingen. De vooruitzichten voor 2026 blijven ongewijzigd, terwijl de kapitaalpositie verder versterkte dankzij een forse daling van de risicogewogen activa*. De bank combineert een solide operationele prestatie met blijvende focus op kostenbeheersing en kapitaaldiscipline, aldus KBC Securities‑analist Thomas Couvreur.

*Risicogewogen activa (vaak afgekort als RWA, Risk‑Weighted Assets) zijn de bezittingen en kredietposities van een bank, gewogen volgens hun risico. Ze vormen de basis voor het bepalen hoeveel kapitaal een bank moet aanhouden. Niet elk actief van een bank is even risicovol. Daarom tellen toezichthouders (zoals de ECB) activa niet één op één, maar passen ze een risicoweging toe.

ABN Amro?

ABN Amro is een bank die opereert in 4 segmenten: Retail Banking, Private Banking, Corporate Banking en Corporate Investment Banking. De focus is de Nederlandse markt. Internationale markten vertegenwoordigen ongeveer een kwart van het inkomen. ABN mikt op het vergroten van de internationale contributie, terwijl het Corporate Investment Banking verkleint. ABN Amro's kapitaal positie is sterk, ook onder Basel IV, wat mogelijkheden geeft om in de toekomst geld naar de aandeelhouders te laten terugvloeien.

Resultaten vierde kwartaal iets onder verwachting

Volgens Thomas kwamen de resultaten van ABN Amro over het vierde kwartaal van 2025 licht onder de verwachtingen van KBC Securities en de gemiddelde analistenverwachting (gav) uit. De belangrijkste oorzaken waren lagere “Other Income” en hogere waardeverminderingen, terwijl de operationele kosten grotendeels onder controle bleven. De nettowinst bedroeg 410 miljoen euro, een stijging met 3 procent op jaarbasis, maar iets onder de marktverwachtingen.

De bank hield haar vooruitzichten ongewijzigd, wat volgens de analist geen verrassing is na de recente Capital Markets Day. De cijfers tonen een stabiele onderliggende prestatie, maar zonder uitgesproken positieve verrassing.

Rentemarge onder druk, volumegroei biedt tegengewicht

De commerciële netto‑interestinkomsten* kwamen uit op 1,588 miljard euro, licht boven de verwachting van KBC Securities en nagenoeg in lijn met de gav. De nettorentemarge daalde tot 156 basispunten, een terugval van 11 basispunten tegenover een jaar eerder.

* Netto rente-inkomsten (afgekort NII) is een belangrijke maatstaf voor banken. Het geeft het verschil weer tussen: de rente die een bank ontvangt op uitstaande leningen, hypotheken en andere activa en de rente die de bank betaalt op spaargelden, deposito’s en andere schulden. Dat cijfer toont hoe winstgevend de kernactiviteit van een bank is: geld uitlenen en geld aantrekken. Hoe hoger de NII, hoe beter de marge tussen inkomsten en kosten op rente.

Die daling weerspiegelt aanhoudende margedruk op zowel bedrijfs‑ als woonkredieten. Volgens Thomas Couvreur werd dat gedeeltelijk gecompenseerd door volumegroei en het positieve effect van de overname van HAL. De bijdrage van HAL zorgde ook elders in de resultaten voor een zichtbare ondersteuning.

Sterke groei van fee‑inkomsten, maar zwakke overige inkomsten

De inkomsten uit vergoedingen en commissies stegen met 14 procent op jaarbasis tot 572 miljoen euro, duidelijk boven de raming van KBC Securities. Die groei was grotendeels toe te schrijven aan de integratie van HAL, aangevuld met hogere inkomsten uit asset management en vermogensbeheer.

Daartegenover stond een scherpe daling van de "overige" inkomsten* tot 22 miljoen euro, fors onder de verwachtingen. Dit was het gevolg van lagere herwaarderingen van participaties, zwakkere resultaten bij Global Markets en lagere fair‑valueherwaarderingen op leningen binnen Personal & Business Banking. Deze combinatie verklaart volgens de analist een groot deel van de negatieve verrassing in het kwartaal.

*Overige inkomsten (Other income of Net other income) zijn alle inkomsten die niet onder netto‑interestinkomsten (NII) en vergoedingen en commissies (fees & commissions) vallen. Het is dus een restcategorie, die vaak volatieler en minder voorspelbaar is dan de kerninkomsten.

Kostenontwikkeling: personeelskosten omhoog, andere kosten omlaag

De operationele kosten kwamen uit op 1,575 miljard euro, nagenoeg in lijn met de verwachtingen. De personeelskosten stegen met 15 procent op jaarbasis, onder meer door herstructureringsvoorzieningen, de integratie van HAL en de nieuwe Nederlandse collectieve arbeidsovereenkomst.

Andere kosten daalden daarentegen met 17 procent, vooral omdat in het vierde kwartaal van 2024 nog een juridische provisie van 95 miljoen euro werd geboekt. Gecorrigeerd voor eenmalige elementen lagen deze kosten ongeveer 7 procent lager, dankzij een daling van externe personeelskosten. De cost‑income‑ratio* kwam uit op 69,7 procent.

*De cost‑income‑ratio geeft aan hoeveel kosten een bank moet maken om één euro inkomsten te genereren. Hoe lager de ratio, hoe efficiënter de bank werkt.

Hogere waardeverminderingen wegen op resultaat

De waardeverminderingen liepen op tot 70 miljoen euro, tegenover slechts 9 miljoen euro een jaar eerder. Die stijging was vooral te wijten aan specifieke klanten of dossiers binnen de bedrijfs‑ en vermogensbeheerportefeuille. Dat effect werd deels gecompenseerd door een afbouw van modelaanpassingen* en managementoverlays**.

*Modelaanpassingen: Banken gebruiken IFRS 9‑modellen om automatisch te berekenen hoeveel kredietverliezen ze verwachten op basis van historische data en macro‑economische scenario’s. Soms blijken die modellen te voorzichtig, of niet volledig afgestemd op de actuele realiteit. Dan worden modelaanpassingen toegepast: correcties op de uitkomst van het rekenmodel om ze realistischer te maken.

**Managementoverlays zijn bewuste, handmatige bijsturingen door het management, bovenop de modeluitkomsten. Ze worden gebruikt wanneer recente informatie nog niet in de modellen zit, er uitzonderlijke onzekerheid is (bv. geopolitiek, plots economisch risico) of wanneer experten oordelen dat het model het risico over‑ of onderschat. Overlays worden elk kwartaal opnieuw geëvalueerd.

Volgens Thomas Couvreur blijft het kredietrisicoprofiel onder controle, maar de hogere impairments verklaren mee waarom de winstgroei beperkt bleef.

Kapitaalpositie versterkt door RWA‑optimalisatie

Een duidelijk positief element in de cijfers is de verdere versterking van de kapitaalpositie. De CET1‑ratio* steeg tot 15,4 procent, tegenover 14,5 procent een jaar eerder en ruim boven de verwachtingen.

*De CET1-kapitaalratio vertelt hoeveel kernkapitaal (eigen vermogen van hoogste kwaliteit) een bank heeft in verhouding tot haar risicogewogen activa (RWA). Hoe hoger de CET1-ratio, hoe beter de bank bestand is tegen financiële schokken. Europese toezichthouders leggen minimumvereisten op (meestal rond 10-11%), maar sterke banken mikken vaak op 13% of meer.

Die verbetering is vooral te danken aan een daling van de totale risicogewogen activa met 7,7 miljard euro. Dat kwam door gerichte optimalisatie‑initiatieven, bijsturing van de activiteiten en de uitvoering van een significante risicotransfer voor een portefeuille bedrijfsleningen. Volgens de analist onderstreept dit de sterke kapitaaldiscipline van de bank.

Extra dividend compenseert lagere aandeelhoudersvergoeding

Het voorgestelde slotdividend bedraagt 0,70 euro per aandeel, wat het totale dividend voor 2025 op 1,00 euro brengt. Dat ligt licht onder de verwachtingen. Ook het aangekondigde aandeleninkoopprogramma van 250 miljoen euro bleef onder de gemiddelde analistenverwachting, die rond 659 miljoen euro lag.

Daartegenover kondigde ABN Amro een extra dividend van 250 miljoen euro aan, goed voor ongeveer 0,30 euro per aandeel. Samen met de eerdere aankondigingen brengt dit de totale kapitaalreturn voor het jaar op een competitief niveau, aldus Thomas Couvreur.

Vooruitzichten en langetermijndoelstellingen bevestigd

De bank handhaafde haar vooruitzichten voor 2026. Ze rekent op commerciële netto‑interestinkomsten van 6,4 miljard euro en operationele kosten van 5,6 miljard euro, exclusief NIBC Bank, overgenomen door ABN Amro. Ook de langetermijndoelstellingen richting 2028 blijven ongewijzigd.

ABN Amro mikt tegen dan op een rendement op eigen vermogen* van meer dan 12 procent, een cost‑income‑ratio onder 55 procent, inkomsten boven 10 miljard euro en een CET1‑ratio boven 13,75 procent. De allocatie van kapitaal naar Corporate Banking blijft rond 50 procent.

*Rendement op eigen vermogen toont hoeveel winst een onderneming maakt per euro eigen vermogen.

Verdere kostenreducties en efficiëntieprogramma’s

De bank blijft inzetten op een structurele verlaging van de kostenbasis. In het vierde kwartaal van 2025 werd het personeelsbestand met nog eens 580 voltijdse equivalenten verminderd, waardoor het totaal sinds de start van het programma op 1.500 uitkomt. Dat is ongeveer 30 procent van de doelstelling voor de periode 2024–2028.

Daarnaast leverden commerciële optimalisaties en IT‑vereenvoudiging al 160 miljoen euro aan kostenbesparingen op, van een totaaldoel van 900 miljoen euro tegen 2028.

KBC Securities over ABN Amro

KBC Securities‑analist Thomas Couvreur wijst erop dat de kwartaalresultaten van ABN Amro licht onder de verwachtingen lagen, maar benadrukt tegelijk de sterke kapitaalpositie en de vooruitgang op het vlak van kostenbeheersing. De bevestiging van de vooruitzichten en de verdere optimalisatie van de risicogewogen activa bieden volgens hem steun aan het investeringsverhaal, al blijft de rendementsdruk op de kernactiviteiten een aandachtspunt.

KBC Securities hanteert voor ABN Amro een Houden‑aanbeveling met een koersdoel van 29 euro (dat werd midden december verhoogd van 25,5 euro).

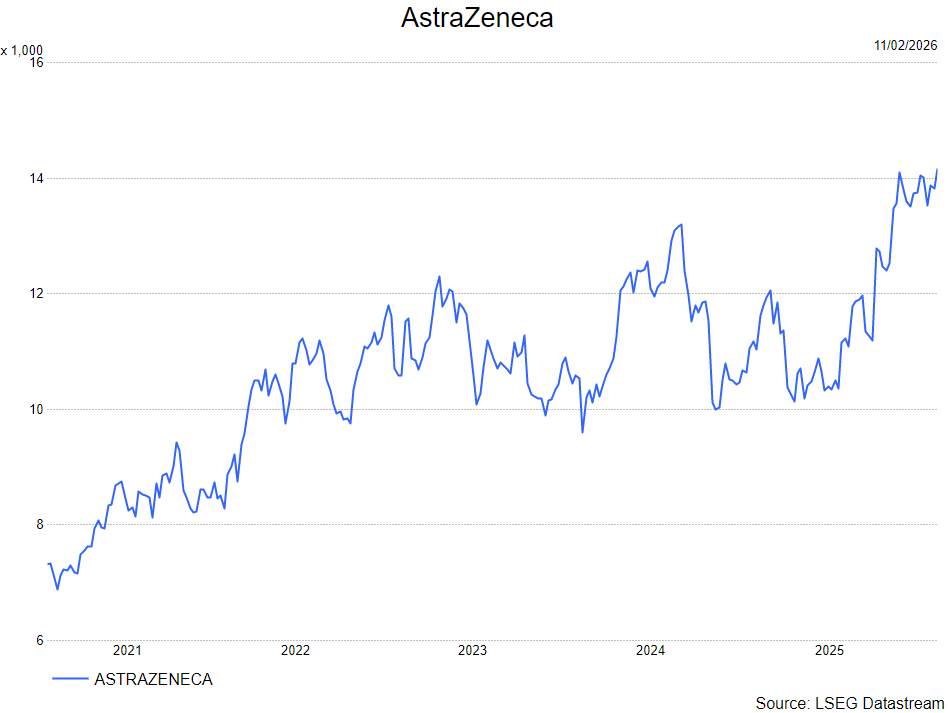

Sterke resultaten in 2025 voor AstraZeneca maar beperkte ruimte voor waarderingsfouten

AstraZeneca publiceerde gemengde jaarcijfers, met stevige groei maar ook een waardering die volgens KBC Securities-analist Andrea Gabellone weinig foutenmarge laat. In zijn analyse benadrukt hij dat de farmaceut in 2025 een brede groei wil neerzetten binnen alle therapiedomeinen, terwijl de pijplijn uitzonderlijk productief blijft. Toch waarschuwt hij dat de recente koersstijging de kortetermijnopwaartse potentie beperkt.

AstraZeneca?

AstraZeneca is een toonaangevend Zweeds-Brits farmaceutisch bedrijf met zowel een sterke therapeutische als geografische diversificatie. Het bedrijf focust op volgende ziektedomeinen: oncologie, cardiovasculaire, renale, metabole, ademhalings- en immunologische aandoeningen.

Breder groeiherstel in 2025

Andrea verwijst in zijn analyse naar de sterke omzetprestatie van AstraZeneca in 2025. De totale jaaromzet bedroeg 58,7 miljard dollar, een stijging met 9 procent gerapporteerd en 8 procent bij constante wisselkoersen. De gerapporteerde winst per aandeel klom naar 6,60 dollar, wat neerkomt op een stijging van respectievelijk 45 procent en 43 procent.

Ook in het vierde kwartaal zette AstraZeneca groei neer: een omzet van 15,50 miljard dollar (+4 procent gerapporteerd, +2 procent CER) en een kern‑winst per aandeel van 2,12 dollar (+1 procent gerapporteerd, -2 procent CER).

Volgens Andrea heeft het aandeel sinds oktober een sterke herwaardering gekend. De waardering ligt nu, net als bij sectorgenoot Roche, boven 16 keer de verwachte winst over de komende twaalf maanden. Hij benadrukt dat AstraZeneca een van de kwalitatief sterkste farmabedrijven blijft, maar dat het huidige waarderingsniveau de ruimte voor verdere kortetermijnstijgingen beperkt.

Pijplijn blijft een sterke troef

De analist wijst op de ambitie van het management om in 2025 brede groei te realiseren binnen alle therapiegebieden. AstraZeneca ziet de pijplijn daarbij als een kritische succesfactor. Het bedrijf verwijst naar zestien positieve fase‑3‑studies in 2025 en zestien potentiële blokbuster‑medicijnen. De omzetmix blijft volgens Andrea bijzonder gezond: niet alleen groeit de alliantie‑omzet stevig, maar ook de productverkoop blijft toenemen met hoge enkelcijferige percentages – zelfs in segmenten zoals CVRM, waar een deel van de portefeuille met verwachte levenscyclusdruk kampt.

Vooruitblik 2026: groei én veel katalysatoren

Voor 2026 verwacht AstraZeneca opnieuw solide groei. Het bedrijf begeleidt naar een omzetgroei in de midden‑ tot hoog‑enkelcijferige procenten (CER) en een kern‑winst per aandeel die met lage dubbelcijferige percentages moet toenemen (CER). De kernbelastingvoet wordt ingeschat op 18 tot 22 procent. Andrea benadrukt dat 2026 bijzonder katalysatorrijk wordt: meer dan twintig fase‑3‑resultaten worden verwacht, terwijl er ruim honderd fase‑3‑studies lopen. Dit grote aantal klinische mijlpalen ondersteunt volgens hem de waardering, ondanks de gebruikelijke druk door generische concurrentie en aflopende patenten in delen van de portefeuille. Hij ziet de verwachtingen van het bedrijf in lijn met het traditionele AstraZeneca‑profiel: gestage omzetgroei gecombineerd met hefboom op de winst per aandeel.

KBC Securities over AstraZeneca

Volgens Andrea blijft AstraZeneca een kwalitatief uitmuntende speler binnen de wereldwijde farma‑sector, met een uitzonderlijk sterke pijplijn en een solide groeiprofiel. Hij waarschuwt echter dat de recente koersstijging de opwaartse ruimte op korte termijn beperkt.

Andrea bevestigt zijn houden-aanbeveling en koersdoel van 12.200 Gbp.

Europees aandelennieuws

James Hardie Industries verhoogt zijn winstverwachting

- De producent van vezelcement verhoogde zijn jaarlijkse winstverwachting nadat het in het derde kwartaal sterker presteerde dan analisten hadden voorzien, gesteund door hogere verkopen in de Siding en Trim activiteiten. Het bedrijf boekte een aangepaste nettowinst van 142,2 miljoen dollar, boven de schatting van 130,1 miljoen dollar, en trok zijn prognose voor de aangepaste operationele winst op naar 1,23 à 1,26 miljard dollar terwijl de gemiddelde analistenverwachtingen uitgaan van 1,23 miljard dollar.

SGS realiseert hogere omzet en bevestigt dividend

- De Zwitserse test en inspectiegroep boekte in 2025 een hogere jaaromzet van 6,95 miljard Zwitserse frank (7,6 miljard euro), licht boven de verwachting van 6,94 miljard Zwitserse frank (7,4 miljard euro) dankzij solide organische groei ondanks de sterke Zwitserse frank. De verkoop in Noord Amerika verdubbelde bijna door near shoringtrends die nieuwe opdrachten opleverden voor bedrijven die hun activiteiten en toeleveringsketens herlokaliseren. Stelt een ongewijzigd dividend van 3,20 Zwitserse frank per aandeel voor.

Dassault Systèmes groeit verder dankzij terugkerende inkomsten

- De Franse softwaremaker realiseerde in 2025 een omzet van 6,24 miljard euro, een stijging van 4% bij constante wisselkoersen, gedragen door groei in recurrente inkomsten en een sterke toename van abonnementen. De 3DExperience en cloudactiviteiten groeiden respectievelijk 10% en 8%, terwijl de lifesciencesdivisie met Medidata 2% kromp door minder opgestarte klinische studies. Voor 2026 mikt het bedrijf op een omzetgroei van 3% tot 5%, een operationele marge van 32,2% tot 32,6% en een winst per aandeel van 1,30 tot 1,34 euro.

Schindler voorspelt gematigde groei en houdt dividend stabiel

- De Zwitserse lift en roltrappenbouwer verwacht in 2026 een lage tot middelhoge omzetgroei in lokale valuta, gesteund door herstel in nieuwe installaties in belangrijke markten ondanks druk in China. In het vierde kwartaal realiseerde het bedrijf 2,79 miljard Zwitserse frank verkoop, volledig in lijn met de gemiddelde analistenverwachting, terwijl het voor 2026 zowel tegenwind (zoals grondstoffenvolatiliteit, herstructureringskosten en Chinese marktzwakte) als lichtpunten (selectieve overnames, prijsdiscipline en operationele verbeteringen) ziet. Stelt een stabiel dividend van 6 frank per aandeel en participatiecertificaat voor, aangevuld met een buitengewoon dividend van 0,80 frank.

Aker BP verhoogt zijn dividend ondanks lagere EBITDA

- De Noorse olieproducent zag zijn vierdekwartaal EBITDA dalen tot 2,07 miljard dollar, onder de gemiddelde analistenverwachting van 2,14 miljard dollar door lagere energieprijzen, maar verhoogt in 2026 toch het kwartaaldividend met 5%. De productie zakt naar 370.000–400.000 vaten olie equivalent per dag tegenover 420.000 in 2025, al moeten projecten zoals Yggdrasil het volumeverlies later omkeren en de basis leggen voor meer dan 500.000 vaten per dag in de jaren 2030. Plant 12 exploratieboringen en blijft geconfronteerd met hogere kosten per vat, lagere output en stijgende investeringen, terwijl Johan Sverdrup dit jaar meer dan 10% minder produceert.

Siemens Energy verdrievoudigt zijn kwartaalwinst door sterke vraag

- De Duitse energietechnologiegroep zag zijn nettowinst in het eerste kwartaal bijna verdrievoudigen tot 746 miljoen euro, boven de gemiddelde analistenverwachting van 732 miljoen euro, gedreven door sterke vraag naar gasturbines en hoogspanningsapparatuur voor AI gedreven datacenteruitbreidingen. De gas en gridactiviteiten presteerden robuust en Siemens Gamesa verkleinde zijn operationeel verlies tot 46 miljoen euro dankzij betere productiviteit.

Gerresheimer verlaagt zijn vooruitzichten na boekhoudkundig onderzoek

- De Duitse producent van medische apparatuur verwacht dat een uitgebreid onderzoek naar de boekhouding de resultaten van 2025 zal drukken en start de verkoop van zijn Amerikaanse verpakkingsdochter Centor om de kapitaalstructuur te versterken. Door personeelswissels en bijkomende controles worden de vooruitzichten neerwaarts bijgesteld, met onder meer een omzetdaling aan de bovengrens van de eerdere vork en een lagere EBITDA marge van 16,5% tot 17,5%. Voor 2026 rekent het bedrijf op een omzet van ongeveer 2,3 tot 2,4 miljard euro, terwijl de geplande verkoop van de moulded glassactiviteiten wordt uitgesteld.

TotalEnergies boekt lagere kwartaalwinst en verhoogt zijn kapitaalallocatieplannen

- De Franse oliemajor rapporteerde in het vierde kwartaal een aangepaste nettowinst van 3,8 miljard dollar, een daling van 13% en net onder de gemiddelde analistenverwachting van 3,9 miljard dollar, doordat lagere olie en gasprijzen de sterke raffinagemarges en kasstromen uit hernieuwbare energiedeals niet volledig konden compenseren. De aangepaste EBITDA bedroeg 10,1 miljard dollar en de kasstroom 7,2 miljard dollar, terwijl de productie in olie en gas uitkwam op 2,545 miljoen vaten olie equivalent per dag. Plant een dividend van 3,40 euro, voorziet in 2026 tot 26 miljard dollar aan kasstromen, netto investeringen rond 15 miljard dollar, een productiegroei van 5% en een aandeleninkoop van 3 tot 6 miljard dollar, waarvan 750 miljoen dollar in het eerste kwartaal wordt geautoriseerd.

TKMS versterkt zijn orderboek en verhoogt zijn groeiverwachting

- De Duitse onderzeebootbouwer bereikte een recordorderboek van 22 miljard dollar en verhoogde zijn omzetverwachting voor 2026 naar een groei van 2% tot 5%, boven de eerdere vork van min 1% tot plus 2%. De vraag naar geavanceerde maritieme systemen blijft sterk door oplopende geopolitieke spanningen, wat als enige volledig geïntegreerde maritieme systeemleverancier in Europa goed weet te benutten. Profiteert bovendien van de bredere beleggingsgolf in defensie en wapenproducenten sinds de oorlog in Oekraïne en Amerikaanse druk op Europa om zijn defensiecapaciteit op te voeren.

Commerzbank verhoogt zijn winstvooruitzichten ondanks druk van UniCredit

- De Duitse bank verwacht in 2026 een nettowinst die boven het eerdere doel van 3,2 miljard euro zal uitkomen dankzij een iets hoger vooruitzicht voor de rente inkomsten, nu geraamd op ongeveer 8,5 miljard euro. De aankondiging volgt op een licht lagere winst in 2025 door herstructureringskosten, al presteerde die beter dan de gemiddelde analistenverwachting en kondigde de bank een aandeleninkoop aan. Intussen blijft onder druk staan door UniCredit, dat zijn belang heeft verhoogd tot 26% in een poging tot een fusie waar het management, de werknemers en de Duitse overheid zich tegen verzetten.

Metacon overtreft omzetverwachtingen dankzij grote projectleveringen

- De Zweedse producent van waterstofsystemen zag zijn omzet in het vierde kwartaal stijgen tot 90,1 miljoen SEK (8,5 miljoen euro), ruim boven de gemiddelde analistenverwachting van 65 miljoen SEK (6,2 miljoen euro) dankzij succesvolle leveringen van grotere projecten, waaronder de oplevering van een 7,5 MW waterstofproject ter waarde van 7,1 miljoen euro. Ondanks een kwartaalverlies van 0,03 SEK per aandeel en een negatieve EBIT van 13,5 miljoen SEK (1,3 miljoen euro) werd de groei ondersteund door de overname van activa uit het faillissement van Hynion Sverige AB.

Storytel versnelt omzetgroei en bereidt beursnotering voor

- De Zweedse verhalenstreaminggroep zag in het vierde kwartaal de omzet met 12% stijgen bij constante wisselkoersen tot 1,10 miljard SEK (104 miljoen euro), gedragen door groei in zowel streaming (+10%) als publishing (+13%). De aangepaste EBITDA marge verbeterde tot 20% en de nettowinst werd sterk beïnvloed door de erkenning van een latente belastingvordering van 195 miljoen SEK (18,5 miljoen euro), terwijl focust op AI gedreven innovatie en een geplande beursnotering op de Nasdaq Stockholm Main Market in 2026.

Revenio verhoogt zijn omzet en verwacht verdere groei in 2026

- De Finse leverancier van oogzorgdiagnostiek zag in het vierde kwartaal de omzet stijgen tot 31,2 miljoen euro, gesteund door sterke verkopen van de iCare IC200 en HOME2 tonometers en recordverkopen in de VS. De operationele winst daalde echter tot 6,7 miljoen euro, terwijl de kasstroom uit operationele activiteiten aantrok tot 15,9 miljoen euro door efficiënter werkkapitaalbeheer en lagere belastingen. Voor 2026 verwacht het bedrijf een omzetgroei van 8% tot 15% en een winstgevendheid op een goed niveau, met prijsverhogingen die begin 2026 volledig worden doorgevoerd.

Yara verbetert zijn EBITDA dankzij hogere marges

- De Noorse kunstmestproducent verhoogde in het vierde kwartaal de EBITDA exclusief speciale posten tot 709 miljoen dollar, boven de 519 miljoen dollar van vorig jaar maar net onder de gemiddelde analistenverwachting van 729 miljoen dollar. De resultaten werden ondersteund door hogere stikstofmarges, sterke volumes en lagere kosten, terwijl de markt tegen het jaareinde verstrakte door beperkte Europese aanvoer en stijgende stikstofprijzen.

MJ Gleeson verhoogt zijn omzet maar ziet druk op de winst

- De Britse bouwer van betaalbare woningen zag in het eerste halfjaar de omzet stijgen tot 173,1 miljoen pond, vooral dankzij Gleeson Homes, terwijl de operationele winst daalde door hogere overheadkosten en een minder gunstige fasering van verkopen. Gleeson Land droeg bij met drie grondverkopen, goed voor een omzetstijging van 246%, al bleef de divisie verlieslatend, en rekent sterk op het voorjaarsverkoopseizoen om de jaarprognose te halen. Een stevige orderportefeuille en lopende herstructureringen moeten de prestaties in de tweede jaarhelft ondersteunen.

Barratt Redrow ziet zijn winst dalen maar houdt jaarprognose aan

- De Britse woningbouwer zag in het eerste halfjaar de aangepaste winst vóór belasting dalen tot 199,9 miljoen pond door aanhoudend zwakke vraag, terwijl het aantal opgeleverde woningen met 7.444 wel 4,7% hoger lag na het verdwijnen van budgetonzekerheid eind 2025. Verwacht voor het volledige boekjaar een aangepaste winst binnen de vork van 558 tot 617 miljoen pond en handhaaft zijn doelstelling van 17.200 tot 17.800 op te leveren woningen. Stabiliserende leenrentes en duidelijkere fiscale richtlijnen ondersteunen het sentiment richting het belangrijke voorjaarsverkoopseizoen.

Profoto ziet zijn omzet dalen en richt zich op LED groei

- De Zweedse fabrikant van belichtingsapparatuur zag in het vierde kwartaal de omzet terugvallen tot 163 miljoen SEK (15,4 miljoen euro), onder de gemiddelde analistenverwachting, door moeilijke marktomstandigheden en agressieve prijszetting door concurrenten. Een kostenbesparingsprogramma hielp de kasstroom verbeteren en de EBIT te stabiliseren, terwijl zijn strategie verschuift richting LED producten als belangrijkste groeimotor en voor 2025 geen dividend voorstelt wegens macro onzekerheid. Mikt voortaan op meer dan 5% organische omzetgroei en een EBIT marge van 20%.

Finnair verhoogt zijn winstverwachting voor 2026