vr. 5 sep 2025

Atenor?

Atenor is een gemengde vastgoedontwikkelingsmaatschappij met meer dan twee decennia pan-Europese ontwikkelingsexpertise en staat genoteerd op Euronext Brussel. De missie van het bedrijf is om, via haar stedenbouwkundige capaciteiten en unieke architecturale aanpak, een adequaat antwoord te bieden op de nieuwe post-pandemische vastgoedtrends die worden opgelegd door de evolutie van het stedelijke en professionele leven.

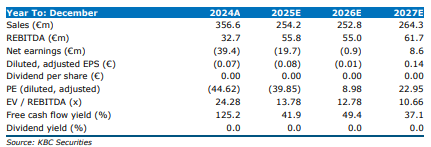

De resultaten van vastgoedontwikkelaar Atenor over het eerste semester van 2025 kwamen onder de verwachtingen uit, vooral door een fors lagere brutomarge. De omzet lag in lijn met de prognoses, maar de brutomarge daalde tot 6,0 procent tegenover 18,0 procent in 2024. Zonder de steun van referentieaandeelhouders Midelco en 3D via het project Oriente zou de marge zelfs negatief zijn geweest. De solvabiliteit daarentegen verbeterde met 450 basispunten tot 35,0 procent, de sterkste stijging tot nu toe, aldus KBC Securities-analiste Lynn Hautekeete.

Brutomarge onder druk

Hoewel de totale omzet van 122,8 miljoen euro perfect overeenkwam met de verwachtingen van KBC Securities, viel de brutomarge sterk terug. Exclusief het project Oriente bedroeg de marge -0,8 procent, inclusief Oriente kwam ze uit op 6,0 procent. In 2024 was dat nog 18,0 procent. De operationele winst vóór waardeverminderingen bedroeg 1,6 miljoen euro, tegenover een verwachte 22,8 miljoen euro. De operationele marge daalde tot 1,3 procent, vergeleken met 14,9 procent vorig jaar. De nettoresultaten kwamen uit op -22,5 miljoen euro, ruim onder de verwachte -9,8 miljoen euro.

Opmerkelijk is dat er dit semester geen waardeverminderingen werden geboekt (slechts -0,4 miljoen euro), wat voor het eerst is sinds 2022. Volgens Lynn blijft Atenor bewust winst opofferen om de balans te versterken, een strategie die hij als gepast beschouwt gezien de huidige marktomstandigheden.

Positieve balansontwikkeling

Naast de verbetering van de solvabiliteit daalde de gemiddelde rentevoet op de schulden van 5,1 procent naar 4,8 procent. De netto financiële schuld daalde van 664,6 miljoen euro eind 2024 naar 598,2 miljoen euro. Deze combinatie van lagere rentelasten en een sterkere balans verlaagt de risico’s voor obligatiehouders aanzienlijk.

Atenor voerde in het eerste kwartaal van 2025 een kapitaalverhoging door van 45,3 miljoen euro en plant een obligatieaflossing van 80,0 miljoen euro in 2025. De volgende retailobligatie van 65,0 miljoen euro vervalt op 23 oktober 2026.

Activiteit en projecten

In het eerste semester verkocht Atenor het kantoorgebouw Bakerstreet 1 (18.600 m²) in Boedapest voor 50,0 miljoen euro aan een internationale investeerder via een aandelentransactie. Het project Oriente in Lissabon werd gedeeltelijk afgestoten via een joint venture met referentieaandeelhouders Midelco en 3D, wat 8,0 miljoen euro aan cash opleverde. In Parijs werd 3,3 procent van het Com’Unity-project verhuurd aan Workspace Group.

Voor de rest van 2025 verwacht Atenor inkomsten uit projecten zoals Realex (conferentiecentrum in Brussel), Wellbe (kantoren in Lissabon), Citydox (residentieel in Anderlecht), Lake 11 (residentieel in Boedapest), Up-site (residentieel in Boekarest), Bakerstreet 1 (kantoren in Boedapest) en Oriente (via joint venture).

Op vergunningenvlak werden er stappen gezet: Kyklos kreeg een vergunning, Bakerstreet 2 en CNN (Brussels North, JV met AG Real Estate) zijn ingediend, al blijft de vergunning voor CNN voorlopig uit. In Boedapest werd het kantorengrondbestand omgevormd tot residentieel, wat betekent dat er geen nieuwe kantoorontwikkelingen meer gepland zijn in Hongarije — een belangrijke stap in het afbouwen van risico’s.

KBC Securities over Atenor

Lynn ziet in de resultaten van Atenor een duidelijke keuze voor balansversterking boven winstgevendheid. Hoewel de brutomarge teleurstelt, zorgen de verbeterde solvabiliteit en lagere rentelasten voor een gunstiger risicoprofiel. De verkoop van het legacy grondbestand blijft cruciaal om terug te keren naar pre-covid winstniveaus.

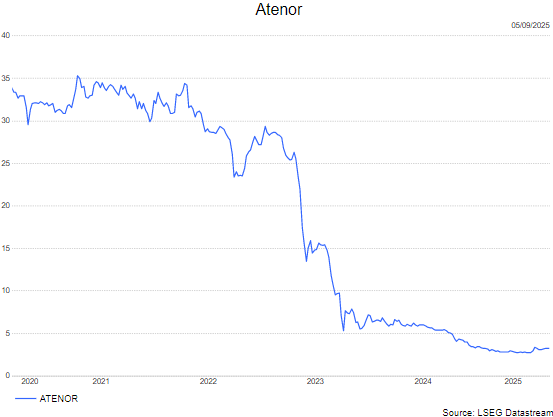

Lynn handhaaft de houden-aanbeveling en koersdoel van 3,2 euro.