ven. 12 juin 2026

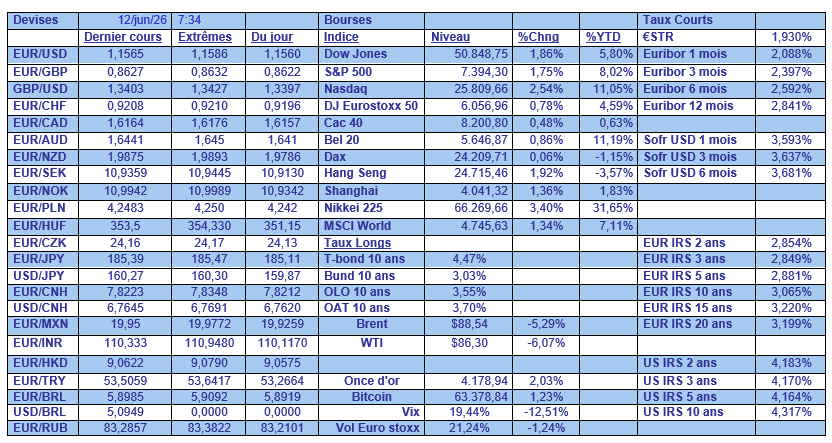

À regarder l’euphorie sur les marchés financiers ce matin, avec une forte hausse des bourses, une baisse des rendements obligataires et surtout une chute du prix du baril, la question un rien impertinente de savoir pourquoi la BCE a augmenté ses taux pourrait se poser.

Euphorie

Il n’y a pas d’autre terme pour décrire l’état des marchés financiers ce matin, avec une forte hausse des indices boursiers portés par l’espoir d’un accord de paix imminent, s’il faut encore croire Trump.

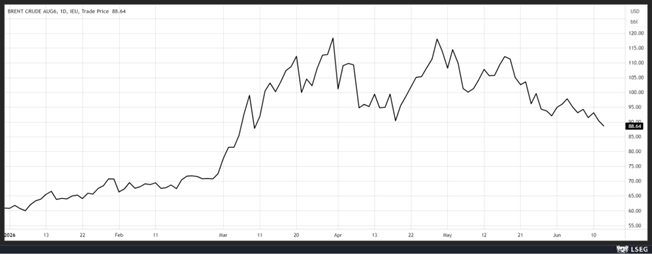

Mais le mouvement le plus spectaculaire est sans aucun doute le recul du prix du baril, ce qui contribue à la baisse des rendements obligataires.

L’autre raison de cette euphorie est l’entrée en bourse très attendue de SpaceX, la plus grande introduction jamais réalisée. Cette dernière a permis de lever un montant record de 75 milliards de dollars, valorisant le fabricant de fusées et de vaisseaux spatiaux à 1 770 milliards de dollars.

Prudence cependant, car nous sommes à la veille d’un week-end, et ce n’est pas la première fois, loin de là, que Trump annonce un accord imminent, un très bel accord, un très grand accord, un accord historique, et j’en passe.

Hausse des taux

La BCE a bien augmenté ses taux de 0,25 % dans le but de freiner l’inflation, décision prise à l’unanimité.

Christine Lagarde a insisté durant la conférence de presse sur le fait que cette hausse de taux n’était en rien une mesure de précaution ou une assurance. « Ce n’est absolument pas comme cela que nous avons discuté », car « si nous n’avions pas pris cette décision de politique monétaire très évidente, alors à la fin du moyen terme que nous envisageons à des fins de projection, nous serions au-dessus de notre objectif ».

Ses propos ont laissé entendre qu’une nouvelle hausse n’était pas impossible, et que « nous suivrons attentivement toute autre conséquence de ce choc énergétique majeur ».

La BCE a revu à la hausse ses prévisions d’inflation, et table dorénavant sur un taux de 3,0% cette année, de 2,3% en 2027 et de 2,0% en 2028. Elle a également revu à la baisse ses prévisions de croissance, tablant sur un taux de 0,8 % en 2026, de 1,2 % en 2027 et de 1,5 % en 2028.

Tout en soulignant que « les perspectives demeurent incertaines, avec des risques haussiers pour l’inflation et des risques baissiers pour la croissance économique. Les implications complètes de la guerre pour l’inflation et la croissance à moyen terme dépendront de l’intensité et de la durée du choc sur les prix de l’énergie, ainsi que de l’ampleur de ses effets indirects et de second tour ».

Cette décision d’augmenter les taux ne fait pas l’unanimité au sein des économistes compte tenu du ralentissement de la croissance en zone euro, et une nouvelle hausse pourrait porter le coup de grâce.

Le net recul du prix du baril ce matin, s’il se confirme, pourrait éloigner cette possibilité, mais il est encore prématuré pour faire le moindre pronostic à ce stade.

Et en attendant

Les indices continuent d’indiquer une hausse de l’inflation. Après la hausse des prix à la consommation, c’est au tour des prix à la production aux Etats-Unis d’afficher leur plus forte hausse depuis trois ans et demi.

D’un mois à l’autre, l’indice des prix à la production a augmenté de 1,1 % en mai après une hausse de 1,4 % en avril, soit un taux annuel de 6,5 %.

La hausse de 2,8 % du prix des biens, principalement des produits énergétiques, a représenté près de 80 % de cette hausse.

Il s’agit évidemment d’un argument supplémentaire pour que la FED ne bouge pas à ses taux cette année.

Le chemin est encore long

Mais la situation de l’Argentine s’améliore, au prix de nombreux sacrifices et d’une politique économique brutale, avec une hausse de son rating par S&P.

S&P a relevé ce dernier de CCC+ à B- soulignant que « le gouvernement a amélioré son accès aux liquidités pour assurer le service de sa dette grâce à des excédents budgétaires persistants et à une réduction des déséquilibres économiques, notamment une baisse de l’inflation ».

Cette décision suit celle de Fitch, qui, en mai, avait également relevé la note de CCC+ à B-, avec une perspective stable.

La baisse de l’inflation est une des raisons avancées par les agences de rating pour justifier l’amélioration du rating, et justement, en mai, l’inflation a augmenté de 2,1 % d’un mois à l’autre contre 2,6 % en avril.

En taux annuel, l’inflation demeure encore très élevée avec un taux de 33,2 % en mai contre 32,4 % en avril.

La poursuite de la baisse de l’inflation se révèle plus compliquée pour la suite, compte tenu du contexte international et de la contestation par rapport aux conséquences sociales de la politique du président Javier Milei.

Plus cela dure... plus c’est positif

Est-ce que Trump a vraiment intérêt à trouver un accord avec l’Iran, alors que les États-Unis sont devenus le premier exportateur mondial de pétrole ?

Cette situation inédite est la conséquence, évidemment, de la guerre en Iran qui perturbe les exportations de pétrole saoudien, mais aussi parce que les exportations de pétrole russe sont affectées par les attaques de drones ukrainiens et les sanctions américaines contre Moscou.

Selon les données du service de suivi des navires Vortexa, les exportations américaines de brut et de carburant ont grimpé à environ 10,5 millions de barils par jour en mai, faisant des États-Unis le premier exportateur mondial pour le troisième mois consécutif. Les exportations russes se sont élevées à 7 millions de barils par jour en mai, tandis que celles de l’Arabie saoudite s’élevaient à 5,9 millions de barils par jour.

À titre de comparaison, l’Arabie saoudite a exporté environ 8,1 millions de barils par jour en 2025, tandis que les États-Unis en ont expédié 6,6 millions par jour et que les exportations russes s’élevaient à environ 5,8 millions de barils par jour, selon les données de Vortexa.

Ces exportations ont augmenté vers l’Europe avec la guerre en Ukraine, l’Europe absorbant 47 % des exportations de pétrole américain depuis le début de l’année, contre 37 % en 2021.

Et l’Asie a représenté environ 46 % des exportations de pétrole américain en mai, contre environ 37 % l’année dernière, à la suite de la fermeture du détroit d’Ormuz.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances