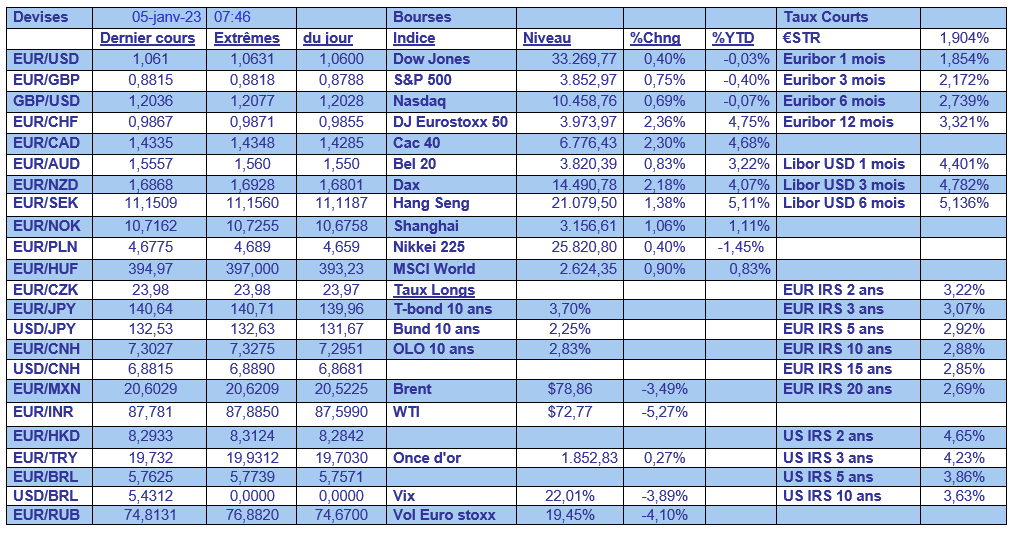

jeu. 5 janv. 2023

L’inflation a aussi reculé en France, contre toute attente, mais pas d’euphorie pour autant car une nouvelle poussée inflationniste est attendue au début de l’année. Comme je le titrais hier « La décrue sera lente ».

Recul de l’inflation

C’est évidemment un signal positif dans l’attente du chiffre d’inflation demain pour la zone euro.

L’inflation IPCH (aux normes européennes) en France est passée de 7,1 % en novembre à 6,7 % en décembre, mais ce recul est en grande partie lié à la baisse des prix de l’énergie.

La Banque de France et l’INSEE ont déjà tempéré l’enthousiasme en soulignant que la France devrait connaitre un pic d’inflation au début de cette année, avant un reflux au milieu de l’année.

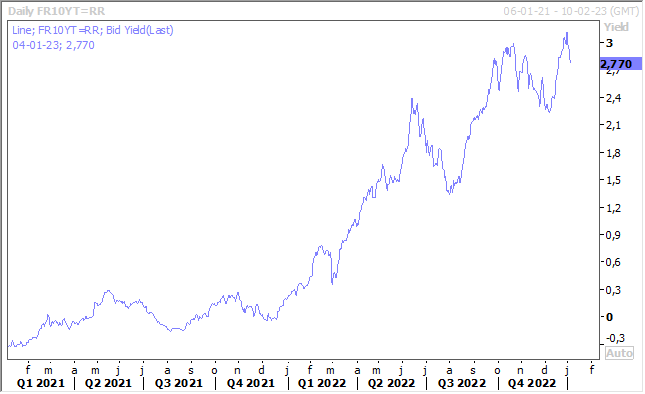

Ce recul de l’inflation a néanmoins ravi les bourses européennes, qui se sont prises à rêver d’une BCE moins agressive, et a accentué le recul du rendement des obligations françaises ; de toutes les obligations en zone euro pour être précis.

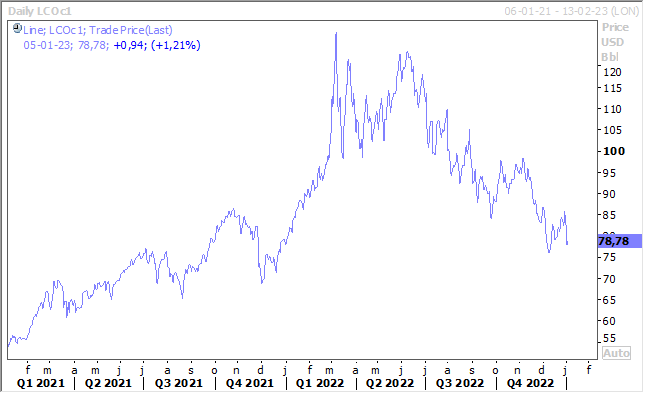

Les bourses européennes ont aussi surfé sur la perspective, qu’à terme, la situation sanitaire en Chine s’améliorera ce qui apporterait alors un sérieux soutien à la croissance mondiale et réduirait les tensions dans les chaînes d’approvisionnement. Par contre, le prix du pétrole a continué sa forte correction sur fond de crainte du ralentissement de l’économie chinoise qui entrainerait une baisse de la demande. Comprendra qui pourra dans ces réactions contradictoires.

Pas d’euphorie

Je l’ai déjà suffisamment écrit, mais il ne faut pas s’attendre à un changement de cap de la part des Banques centrales. Et les minutes de la dernière réunion de la FED, publiées hier, sont venues le rappeler.

Certes, le rythme des hausses de taux va ralentir et les membres de la FED en ont bien convenu. Une hausse de 0,25 % des taux lors de la prochaine réunion prend plus de consistance après la publication de ces minutes.

Mais ces minutes montrent aussi que les membres de la FED se préoccupent de toute « perception erronée » que pourraient avoir les marchés financiers de son engagement à lutter contre l’inflation.

Et ils vont même plus loin en insistant sur le fait qu’un « assouplissement injustifié des conditions financières » compliquerait les efforts visant à rétablir la stabilité des prix.

Ce qui veut dire que l’euphorie n’est pas de mise sur les intentions de la FED et qu’elle compte bien poursuivre sonresserrement monétaire, et que les taux ne vont pas rapidement redescendre après.

Et d’ailleurs avant la publication de ces minutes, Neel Kashkari, président de la FED de Minneapolis a déclaré « selon moi, il conviendra de continuer à relever les taux, au moins lors des prochaines réunions, jusqu’à ce que nous soyons certains que l’inflation a atteint un pic ».

Il estime que les taux devraient être maintenus à leur pic pendant une période « raisonnable » afin de laisser le temps aux décisions de la Banque centrale de se traduire dans l’économie et de continuer à juguler l’inflation. « Pour être clair, dans cette phase, tout signe de progrès lent qui maintiendrait l’inflation à un niveau élevé pendant plus longtemps justifierait, à mon avis, une hausse potentielle du taux directeur ».

Si le pic de l’inflation n’est probablement pas encore atteint en zone euro, par contre, aux États-Unis, le pic semble avoir été touché, mais pas encore de réelle décrue en vue.

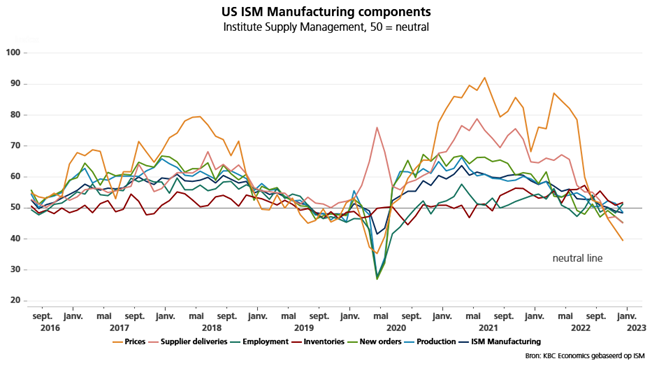

Cela se confirme après la publication de l’indice ISM manufacturier aux États-Unis, qui a reculé en passant de 49 en novembre à 48,4, preuve d’un net ralentissement de l’activité, mais aussi parce que les sous-indices des prix et des livraisons ont fortement reculé, signe d’un assouplissement des tensions inflationnistes sur les biens.

C’est clairement en partie la conséquence de la hausse des taux de la part de la FED, mais aussi parce que les Américains déplacent leurs dépenses des biens vers les services.

Cela explique dès lors pourquoi le sous-indice des livraisons des fournisseurs est passée de 47,2 en novembre à 45,1, ce qui indique une accélération des livraisons aux usines.

Et c’est un élément crucial, car rappelez-vous que les problèmes dans les chaînes d’approvisionnement ont été considérés comme un facteur marquant dans la hausse de l’inflation, un facteur normalement temporaire. On sait ce qu’il en est du côté temporaire, mais bon, passons.

Revenons à notre réflexion. Le fait maintenant de constater une amélioration dans les chaînes d’approvisionnement grâce à une amélioration significative de l’offre couplée à une baisse de la demande a comme conséquence d’entrainer une baisse des prix. Et c’est ce qui ressort du sous-indice des prix qui est passé de 43 en novembre à 39,4 en décembre, soit son niveau le plus faible depuis février 2016.

Mais de nouveau, pas d’euphorie, le secteur manufacturier représente 11,3 % de l’économie américaine, et le sous-indice de l’emploi a lui augmenté en passant de 48,4 à 51,4, ce qui indique un marché de l’emploi toujours tendu.

Les chiffres du marché de l’emploi publiés demain seront donc importants, comme à chaque fois, mais ce n’est pas encore le moment de baisser la garde pour la FED.

Gita Gopinath, directrice générale adjointe du FMI, ne dit pas autre chose dans une interview accordée au Financial Times ce jeudi, « si vous voyez les indicateurs sur le marché du travail et si vous regardez les composantes très persistantes de l’inflation comme l’inflation des services, je pense qu’il est clair que nous n’avons pas encore pris le virage de l’inflation ».

Dès lors, elle exhorte la FED à poursuivre les hausses de taux cette année et estime qu’il est important que la Fed « maintienne une politique monétaire restrictive » jusqu’à ce qu’un « déclin très net et durable de l’inflation » soit évident.

D’ailleurs, dans mes dix prévisions pour cette année, dans mon podcast du mois, j’estime aussi que le recul de l’inflation sera lent.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance