mar. 14 oct. 2025

Courbe rentrante, une nouvelle fois de la part de Trump, avec un message rassurant sur la Chine, mais les tensions perdurent entre les deux pays et un accord commercial n’est nullement garanti.

Tensions commerciales

Car si l’imposition de 100 % de droits de douane supplémentaires semble abandonnée, en revanche, à partir d’aujourd’hui, les deux pays vont imposer des frais portuaires aux entreprises de transport maritime, peu importe le produit transporté.

Petit retour en arrière pour bien comprendre. En avril, les États-Unis avaient annoncé qu’ils allaient mettre en place une taxe sur les navires débarquant des marchandises dans les grands ports aux États-Unis.

Cette nouvelle taxe entre en application maintenant et frappe non seulement les navires battant pavillon chinois, mais également les navires des armateurs occidentaux, on pense à CMA CGM, qui sont sortis des chantiers navals chinois.

Face à cette décision unilatérale de Washington, Pékin a annoncé de nouvelles taxes sur les marchandises débarquées en Chine par les expéditeurs américains.

Ces nouvelles taxes concerneront aussi bien le secteur des porte-conteneurs, ce qui aura un impact limité vu le faible nombre de navires américains, mais aussi les autres transporteurs (de GNL, pétrole, charbon...) détenus directement ou indirectement par des intérêts américains à hauteur d’au moins 25 %.

Selon Alphaliner, ces nouvelles taxes vont coûter, dès 2026, 3,2 milliards de dollars supplémentaires aux dix plus gros armateurs.

Le commerce maritime déjà fortement perturbé par les nouvelles taxes douanières va être encore plus affecté après ces nouvelles mesures de part et d’autre.

Et ce n’est peut-être pas tout, car des responsables de l’administration américaine ont averti que les pays qui voteraient cette semaine en faveur d’un plan de l’Organisation maritime internationale des Nations unies visant à réduire les émissions de gaz à effet de serre responsables du réchauffement de la planète et provenant du transport maritime pourraient se voir imposer des sanctions, des interdictions d’accès aux ports ou des taxes punitives sur les navires.

Incertitudes politiques

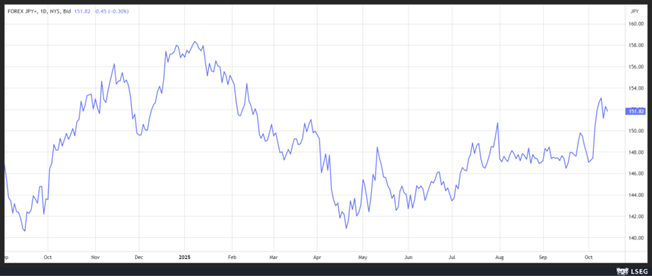

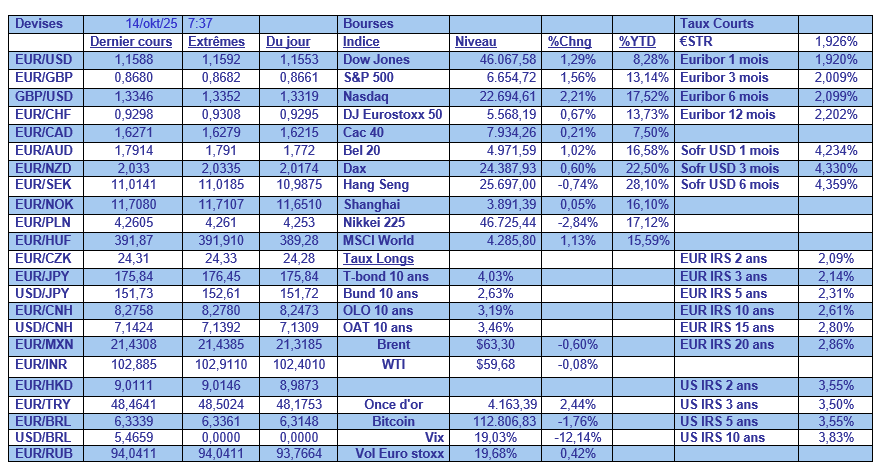

Au Japon, le Nikkei, ce matin, est en forte chute, en partie à cause de ces tensions commerciales évoquées à l’instant, mais surtout face à l’incertitude politique au Japon.

La perspective de voir Sanae Takaichi devenir Première ministre s’est en effet éloignée après le retrait de son partenaire de coalition Komeito, ce qui a entraîné une hausse du yen, et par effet de ricochet une baisse du Nikkei.

Il faudra attendre la semaine prochaine pour y voir plus clair, avec soit un gouvernement minoritaire dirigé par le PLD, ou bien un gouvernement dirigé par l’opposition.

Autre incertitude politique, celle en France, Lecornu donnera-t-il les gages au parti socialiste qui sauveront sa peau ? La menace d’une censure et dès lors d’une dissolution continue de peser sur les taux obligataires français avec un spread par rapport au Bund qui demeure quasi inchangé.

Et n’oublions pas la fermeture

Selon le secrétaire au Trésor, Scott Bessent, « la situation devient sérieuse. Cela commence à affecter l’économie réelle ».

« Nous sommes obligés de procéder à des ajustements. Nous sommes obligés de réduire les effectifs ici à Washington et dans tout le pays », en partie pour payer les militaires.

Naviguant dès lors à vue, cela n’empêche cependant pas les membres de la FED de continuer à s’exprimer, entretenant le scénario d’une nouvelle baisse des taux fin octobre, ce qui a comme conséquence que le rendement du Treasury 2 ans flirte avec son seuil de résistance de 3,50 %.

Cela a été le cas de la nouvelle directrice de la FED de Philadelphie, Anna Paulson qui a déclaré « compte tenu de mon opinion sur les tarifs douaniers et l’inflation, la politique monétaire devrait se concentrer sur l’équilibre entre les risques pour l’emploi maximal et la stabilité des prix, ce qui signifie que la politique devrait évoluer vers une position plus neutre ».

Et de rajouter, « les risques liés au marché du travail semblent augmenter – pas de manière scandaleuse, mais de manière perceptible. Et l’élan semble aller dans la mauvaise direction ».

Toute la question est cependant de savoir où se situe le taux neutre, et elle a reconnu, « c’est là que nous devrons vraiment tâtonner. Nous allons apprendre, et nous devrons alors réagir ».

En ce qui concerne l’avenir, elle a déclaré, « je prévois qu’en 2026, la croissance sera proche de son potentiel et que l’inflation augmentera puis diminuera au fur et à mesure que les droits de douane, ainsi que les restrictions actuelles et passées de la politique monétaire, feront leur chemin ».

Mais elle a mis en garde, si l’inflation explose, « la Fed devra réagir de manière appropriée, que ce soit en maintenant le taux directeur à son niveau actuel ou en l’augmentant ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances