mer. 11 oct. 2023

Pas de grandes surprises dans les dernières prévisions du FMI, qui parle bien évidemment d’une reprise qui demeure lente et inégale, mais d’une économie mondiale résiliente quand même.

Prévisions du FMI

Le constat du FMI ne surprendra pas quand il évoque dans son rapport que « l’activité économique est encore loin d’avoir repris la trajectoire qu’elle suivait avant la pandémie, en particulier dans les pays émergents et les pays en développement, et les disparités se creusent entre les régions. Plusieurs forces freinent la reprise. Certaines sont dues aux conséquences à long terme de la pandémie, de la guerre en Ukraine et de la fragmentation géoéconomique accrue. D’autres sont plus conjoncturelles, notamment les effets du durcissement de la politique monétaire nécessaire pour réduire l’inflation, la suppression de l’aide budgétaire dans un contexte d’endettement élevé et les phénomènes météorologiques extrêmes ».

Il est un point important dans ce rapport qui concerne la problématique de la fragmentation des produits de base qui pourrait venir freiner la transition énergétique. Le FMI constate que « la demande de minerais devrait exploser au cours des prochaines années alors que les pays s’emploient à atteindre leurs objectifs de neutralité carbone. Pour y répondre, un accroissement rapide de l’offre s’impose. Comme les gisements économiquement viables se concentrent dans un petit nombre de pays, le commerce devient indispensable pour garantir l’accès à ces ressources. La fragmentation des marchés pourrait compliquer les choses. Dans notre scénario qui imagine une perturbation des échanges de minerais essentiels entre les blocs, d’ici à 2030, les investissements dans les énergies renouvelables et les véhicules électriques pourraient être inférieurs de 30 % par rapport à un scénario sans fragmentation. Cela pourrait ralentir le rythme de l’atténuation du changement climatique ».

Concernant la croissance mondiale, le FMI table sur un taux de 3 % cette année et de 2,9 % en 2024, soit 0,1 % en moins par rapport à ses précédentes prévisions. Dans le détail, cela donne une croissance de 2,1 % cette année pour les États-Unis (0,3 %) et de 1,5 % en 2024 (0,5 %), de 5 % en Chine pour 2023 (-0,2 %) et de 4,2 % en 2024 (-0,3 %), de 0,7 % en zone euro pour 2023 (-0,2 %) et de 1,4 % en 2024 (-0,3 %), de 0,5 % en Grande-Bretagne pour 2023 (0,1 %) et de 0,4 % en 2024 (-0,2 %).

Les taux suite

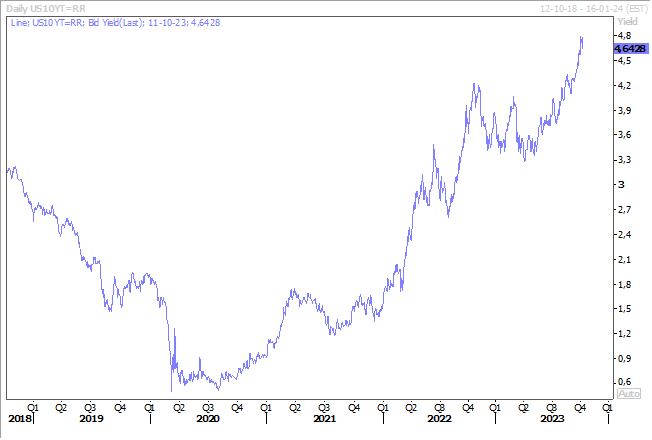

La tension sur les taux obligataires retombe, aidée en cela par des propos de membres de la FED, qui vont dans le sens d’une FED qui n’augmenterait plus ses taux. Cela explique le rebond des bourses et le recul du dollar, le scénario habituel.

Et comme je le soulignais ces derniers jours, et hier en particulier, en partie parce que la hausse des taux longs facilite la vie de la FED en exerçant une contraction naturelle des crédits.

Pour autant, les taux obligataires ne vont pas baisser rapidement, car la FED entend bien maintenir ses taux inchangés pour une longue période, comme déjà évoqué plusieurs fois.

Pour le président de la FED d’Atlanta, Raphael Bostic, « je ne pense pas qu’il faille encore augmenter les taux », et ce n’est que si les données sont différentes que « nous pourrions être amenés à augmenter (le taux directeur de la Fed), mais ce n’est pas ma perspective pour le moment, et ce n’est pas ce que j’attends ».

La crainte est évidemment d’avoir la hausse des taux d’intérêt de trop qui ferait basculer l’économie, ce qui incite à la prudence, et ce qu’a souligné la présidente de la FED de San Francisco, Mary Daly, « combien de hausses de taux l’économie peut-elle supporter pour que nous puissions ramener le taux directeur à un niveau raisonnable pour faire baisser l’inflation ? Et comment pouvons-nous le faire sans faire basculer le marché du travail ? ».

« Je dirais que les risques liés à la manière dont nous équilibrons ces éléments sont à peu près équilibrés – un resserrement excessif par rapport à un resserrement insuffisant – mais nous avons toujours une inflation élevée et le marché de l’emploi est toujours fort ».

Et pour elle, la récente hausse des rendements obligataires à long terme pourrait se substituer à une nouvelle hausse des taux de la Fed, car les rendements plus élevés rendent les emprunts plus coûteux et peuvent ralentir les dépenses et les investissements.

Un point important est évidemment que la baisse des taux longs ces 3 derniers jours est liée au fait que les investisseurs ont acheté des obligations américaines suite à l’éclatement du conflit israélo-palestinien au cours du week-end.

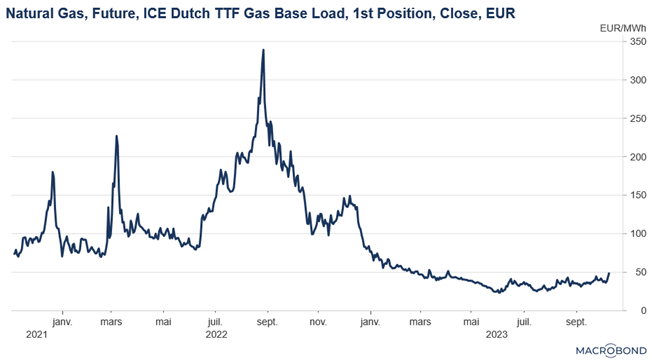

Alors même que ce conflit a entrainé une hausse du prix du baril, ce qui pourrait entrainer une hausse de l’inflation à nouveau, et que le prix du gaz est à son plus haut niveau depuis 7 mois après que la Finlande soupçonne qu’un tuyau reliant un terminal GNL à l’Estonie pourrait avoir été endommagé délibérément.

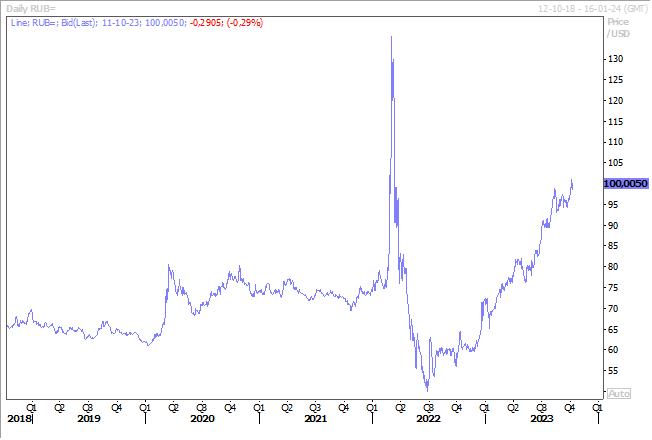

Rouble sous pression

Le rouble est de nouveau sous pression par rapport au dollar, alors même que la Banque centrale de Russie a augmenté ses taux de 1 % le 15 septembre dernier et qu’elle a annoncé qu’elle maintiendrait une période prolongée de politique monétaire stricte pour ramener l’inflation au niveau cible de 4 % en 2024.

À plus court terme, elle pourrait encore augmenter ses taux lors sa réunion d’octobre étant donné cette faiblesse de la devise.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances