mer. 1 mars 2023

La reprise de l’activité manufacturière en Chine se confirme après la publication des indices PMI, mais elle ne percole pas encore dans les autres pays de la zone asiatique.

Deux confirmations

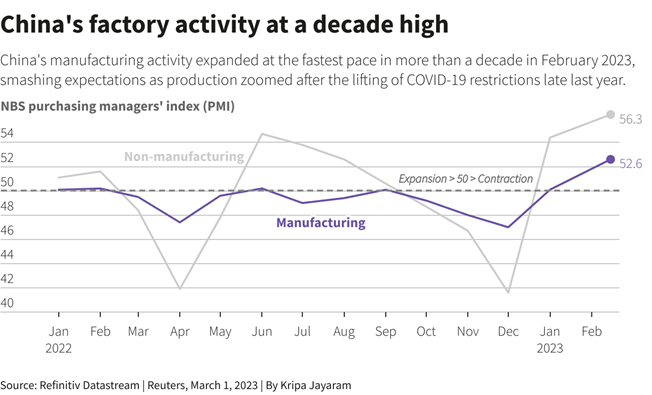

Aussi bien l’indice PMI officiel que le non officiel confirment que le secteur manufacturier en Chine profite de la fin de la période zéro-covid et du relâchement total des mesures de restriction. Ce qui explique le bond assez exceptionnel de la bourse de Hong Kong ce matin.

L’indice officiel est passé de 50.1 à 52.6 en février, soit son niveau le plus élevé depuis avril 2012. Mais le rebond est encore plus spectaculaire car il s’amplifie pour l’indice non manufacturier qui est passé de 54.4 à 56.3.

Et preuve que ce rebond est solide, l’indice PMI manufacturier non officiel est passé de 49.2 à 51.6.

Ces chiffres sont encourageants, mais il faut quand même les prendre avec une certaine prudence car ils sont le reflet d’un effet de rattrapage qui devrait s’estomper avec le temps.

Mais cette reprise ne se retrouve pas dans les indices PMI manufacturiers de la région asiatique qui souffrent du ralentissement de la demande mondiale, de l’inflation qui décidément ne reflue pas assez vite, et des hausses de taux. Que cela soit au Japon, où l’indice est passé de 48.9 à 47.7 en janvier, les indices PMI manufacturiers ne redécollent pas comme en Chine.

Preuve de ces difficultés, les exportations de la Corée du Sud ont chuté de 7.5 % en février par rapport à l’année précédente, marquant le cinquième mois consécutif de baisse.

Inflation encore et toujours

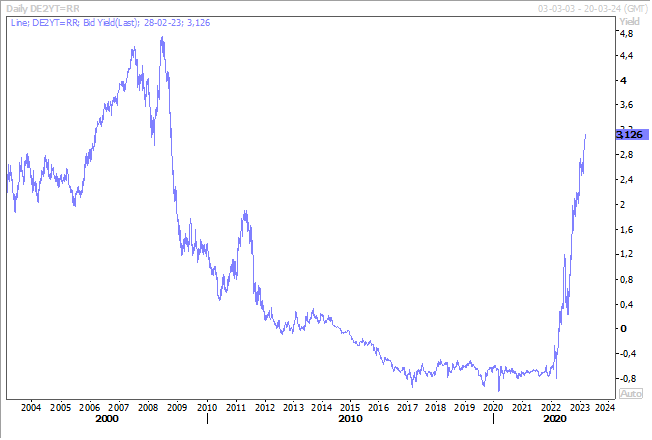

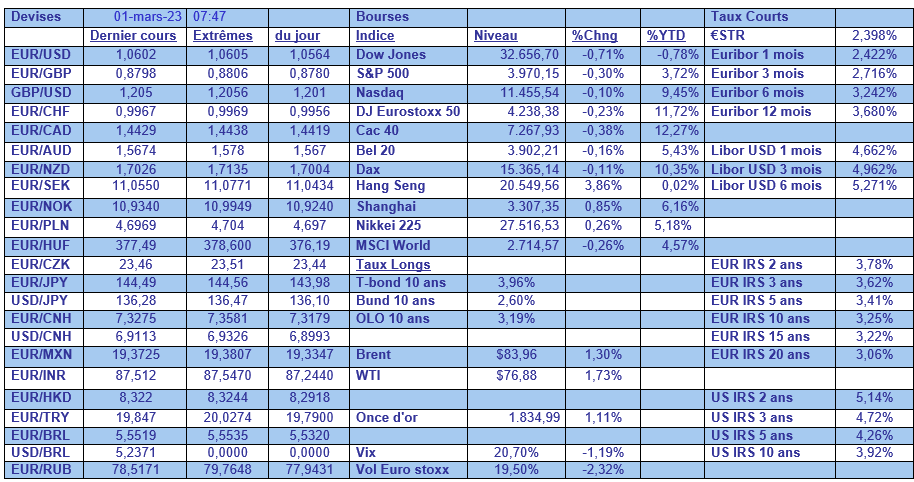

Bernard Keppenne évoquait hier l’évolution de l’inflation en Belgique, ce qu'il a également fait hier pour Canal Z, mais la Belgique n’est pas la seule à afficher une hausse de l’inflation, ce qui met une sérieuse pression sur la BCE et qui explique pourquoi le rendement du Bund allemand 2 ans continue sur sa lancée.

En France et en Espagne, l’inflation a aussi connu une hausse contre toute attente. Ainsi, en France, l’inflation IPCH est passée de 7% à 7.2% et pourrait encore progresser en mars. Et en Espagne, le taux d’inflation est passé de 5.9% à 6.1%.

La publication du chiffre d’inflation en Allemagne cet après-midi est attendu avec une certaine crainte compte tenu du fait que les chiffres publiés hier ont déjoué les prévisions. Normalement, l’indice ICPH en Allemagne devrait reculer à 9% contre 9.2%.

Taux en hausse aussi aux Etats-Unis

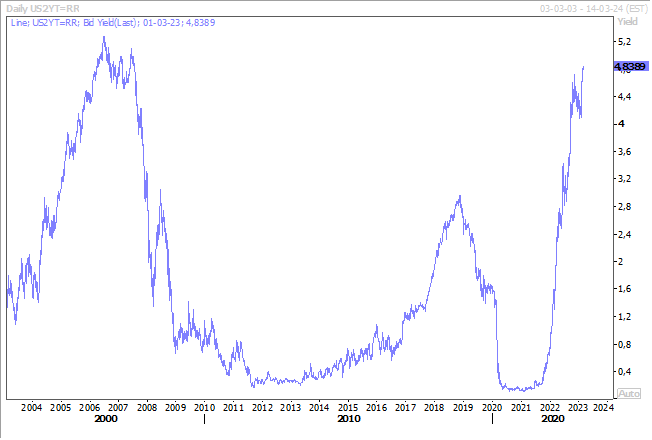

La hausse des taux se poursuit aussi aux Etats-Unis après l’avalanche de chiffres qui montrent que l’inflation ne reflue pas aussi vite qu’escompté, malgré des signes de ralentissement de l’économie.

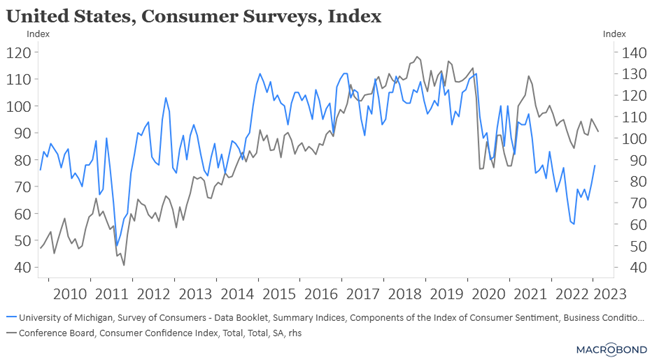

Paradoxe de la situation actuelle, alors que les dépenses de consommation des ménages restent solides, l’indice de confiance des consommateurs a connu une sérieuse chute en passant de 106 en janvier à 102.9. Mais ce qui est perturbant c’est que ce recul contraste fortement avec l’indice de confiance des consommateurs de l’Université du Michigan, qui a atteint son plus haut niveau depuis 14 mois en février.

Malgré tout, les hausses de taux ne sont pas sans effets sur l’économie et en particulier sur le marché immobilier, qui continue de reculer, mais qui pour autant ne s’effondre pas. L’indice S&P Case-Shiller, qui mesure l’évolution du prix moyen d’une maison dans les grandes villes américaines, a certes reculé, mais affiche toujours un taux en hausse sur un an. Il affiche une hausse de 4.6% en décembre contre 6.8% le mois précédent, soit son plus faible niveau depuis la mi-2020.

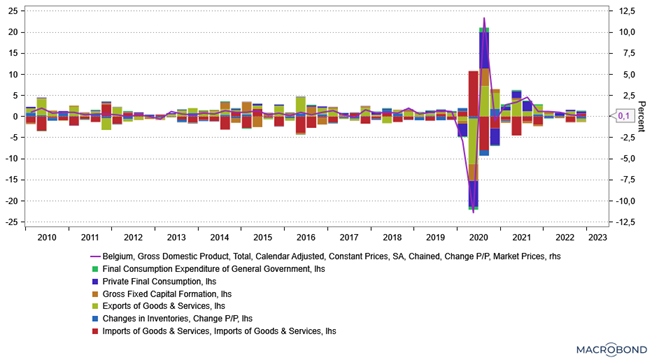

Croissance en Belgique

La BNB a publié hier le chiffre définitif de la croissance au quatrième trimestre en Belgique qui a été de 0.1%, ce qui a permis à la Belgique de connaitre sur 2022 une croissance de 3.1%.

La croissance a été soutenue au quatrième trimestre essentiellement par la consommation, alors que l’industrie et les exportations nettes ont pesé négativement sur cette dernière.

Sur l’ensemble de l’année 2022, la croissance a surtout été assurée par le secteur des services d’une part et d’autre part la consommation qui a augmenté de 4.3%. Les postes qui ont le plus reculé sont les investissements des entreprisesmais surtout les investissements publics qui se sont contractés de 6.9%.

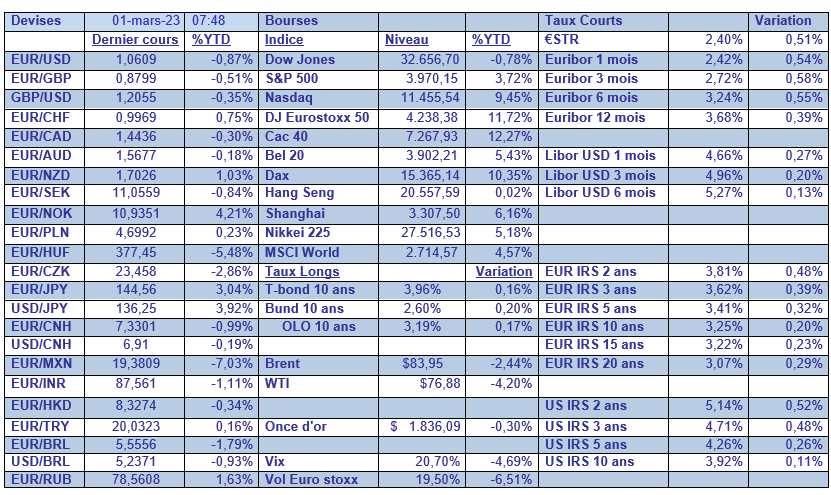

Dans le tableau mensuel il faut surtout pointer la hausse des taux courts depuis le début de l’année, assez logiquement avec les perspectives de hausses de taux de la part des Banques centrales.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance