lun. 8 juin 2026

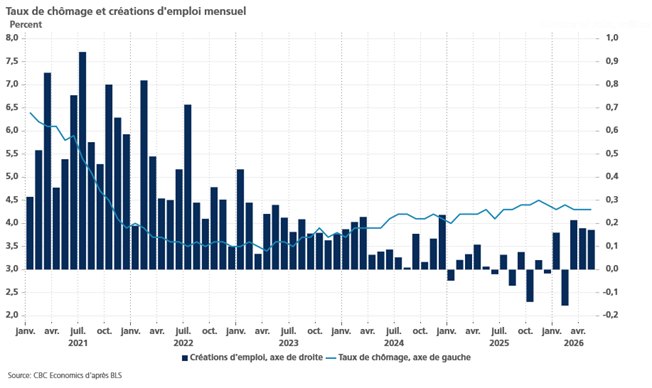

Le chiffre des créations d’emplois aux États-Unis a dépassé toutes les attentes et confirme que le marché de l’emploi se reprend, ce qui n’a pas plu à tout le monde.

Reprise de l’emploi

Comme attendu, le taux de chômage est resté inchangé à 4,3 %, mais non seulement les créations d’emplois ont été de 172 000 en mai, mais en plus les chiffres du mois d’avril et de mars ont été révisés à la hausse de 93 000.

Résultat, au cours des trois derniers mois, la croissance de l’emploi s’est élevée en moyenne à 188 000 emplois par mois, soit près du triple du chiffre comparable enregistré au cours de la même période en 2025.

Comme je l’évoquais vendredi, la croissance annuelle des salaires a ralenti en passant de 3,6 % à 3,4 %, ce qui signifie, que compte tenu du niveau d’inflation, le pouvoir d’achat des ménages américains s’érode.

Une reprise de l’emploi est plutôt une bonne nouvelle, malgré ce bémol que je viens d’évoquer, dès lors pourquoi les marchés boursiers ont si mal réagit vendredi aux États-Unis et ce matin en Asie ?

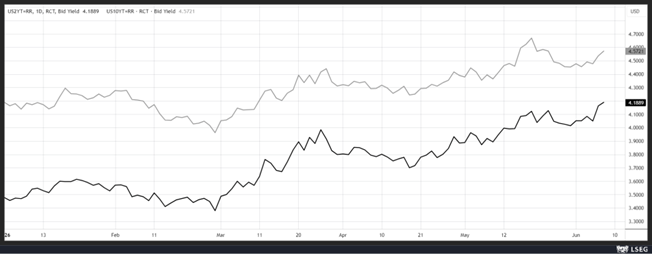

Parce que ces chiffres ont renforcé le sentiment que la FED pourrait devoir remonter ses taux cette année, ce qui entraîné une poussée sur les rendements obligataires provoquant la forte correction sur les marchés boursiers.

Avant ce chiffre, la probabilité d’une hausse des taux était de 45 %, et elle est passée à 70 %, ce qui explique la hausse des taux des obligations aussi bien à 2 ans qu’à 10 ans, entraînant dans leur sillage la hausse du dollar.

Avec comme conséquence, une parité en USD/JPY au-dessus de 160, ce qui exerce une pression complémentaire sur la BOJ pour augmenter ses taux pour éviter de voir le yen encore s’affaiblir.

Le plongeon des actions a été accentué parce que le marché se posait déjà des questions sur le niveau de valorisation des valeurs technologiques, et par la crainte d’une reprise du conflit au Moyen-Orient.

Et pour compliquer encore la situation, les introductions en bourse de SpaceX et d’Antropic pourrait inciter certains investisseurs de vendre des positions pour pouvoir y participer.

Décevant

Alors que l’économie américaine montre une sacrée résistance, pendant ce temps la zone euro patine.

Eurostat a en effet revu à la baisse le chiffre du PIB au premier trimestre et selon cette révision il a reculé de 0,2 % pour la zone euro et de 0,1 % pour l’UE.

Ce qui signifie qu’en taux annuel, la croissance est passée de 0,8 % à 0,3 %, ce qui complique encore un peu plus la position de la BCE, qui se réunit ce jeudi.

Une hausse de 0,25 % des taux est inévitable compte tenu du niveau d’inflation, mais la BCE devra agir avec prudence vu le choc que l’économie de la zone euro subit. D’autant plus que la reprise des attaques cette nuit montre qu’un accord n’est pas encore pour tout de suite.

Même dilemme

Pour la BOJ, confrontée en plus à une baisse du yen qui accentue la hausse de l’inflation importée.

Même si la croissance est toujours de mise, avec un taux de 0,5 % au premier trimestre, soit un taux annuel à 1,8 %, le Japon est impacté négativement par la hausse du prix du baril qui pourrait affecter la croissance les prochains trimestres.

Ce qui se reflète déjà dans les chiffres du PIB avec un recul de 0,7 % des dépenses en capital des entreprises. Par contre, la consommation privée, qui représente plus de la moitié de l’économie japonaise, a augmenté de 0,3 %, en phase avec les attentes.

Pour atténuer les impacts de cette hausse du prix du baril, le gouvernement a décidé la semaine passée d’un budget supplémentaire de 19 milliards de dollars pour cette année fiscale.

La BOJ qui se réunit la semaine prochaine est confrontée au dilemme d’augmenter les taux alors que la poursuite du conflit pourrait entraîner une stagnation de l’économie les prochains trimestres. Mais ne pas les augmenter, affaiblirait encore un peu plus le yen, ce qui accentuerait la hausse de l’inflation.

Croissance inattendue

Malgré le conflit, la croissance indienne a été de 7,8 % en taux annuel au premier trimestre.

Ce qui signifie que la croissance du PIB pour l’ensemble de l’année fiscale qui s’est achevée en mars est de 7,7 %.

Cette croissance a été tirée par la production manufacturière qui a augmenté de 7,3 % en taux annuel, et l’activité de construction qui a connu une croissance de 8,4 %.

Mais les dépenses de consommation privée, qui représentent 57 % du PIB indien, ne sont pas en reste avec une hausse de 7,1 %, malgré le recul par rapport au trimestre précédent où elles affichaient une hausse de 8,2 %.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances