jeu. 4 juin 2026

Vous avez adoré la mise en scène du 2 avril 2025 lors de l’annonce par Trump des nouveaux droits de douane que les Etats-Unis allaient appliquer aux différents pays, vous allez adorer le remake.

Les droits de douane, le retour

En effet, l’administration américaine a annoncé qu’elle allait proposer de nouveaux droits de douane de 12,5 % sur 60 partenaires commerciaux.

Ces droits frapperaient aussi bien l’UE que la Chine sur base de la section 301 de la loi sur le commerce de 1974, qui autorise le président à imposer des droits de douane en réponse à des abus en matière de travail.

Pour bien comprendre pourquoi ces droits de douane refont surface maintenant, c’est parce qu’après que la Cour suprême ait déclaré illégaux les premiers droits de douane, Trump avait imposé des nouveaux droits de douane de 10 %, mais qui ne pouvaient être d’application que 105 jours, et que la date butoir approche à grands pas.

L’argument est aussi absurde que le tableau présenté en avril 2025, à savoir que les 60 pays en question n’ont pas réussi à freiner le commerce de biens fabriqués avec du travail forcé ce qui restreint le commerce américain.

L’USTR a déclaré qu’il avait déterminé qu’il imposerait des droits de 10 % liés à l’enquête sur le travail forcé sur les importations en provenance du Canada, de l’Équateur, de l’Union européenne, de l’Indonésie, du Mexique, du Pakistan, de l’Argentine, du Bangladesh, du Cambodge, du Salvador, du Guatemala, de l’Indonésie, de la Malaisie, de Taïwan et de la Grande-Bretagne.

Et qu’elle imposerait des droits supplémentaires de 12,5 % aux 45 pays restants qui ont fait l’objet d’une enquête.

Jamieson Greer, le représentant américain au commerce, ayant estimé que « l’incapacité de nos principaux partenaires commerciaux à lutter contre l’importation de produits fabriqués dans le cadre du travail forcé est inacceptable. Cela crée une dynamique dans laquelle les travailleurs américains sont contraints d’affronter la concurrence mondiale dans des conditions inégales ».

Mais curieusement, l’agence a annoncé qu’elle exempterait de droits de douane un certain nombre de produits, dont l’énergie, les terres rares et certains autres métaux, le bœuf, le café, certains fruits et légumes, les produits pharmaceutiques, les produits chimiques organiques et les pièces détachées d’aéronefs.

C’est une évidence que compte tenu de la guerre en Iran, avec le choc de l’offre que cela a provoqué et des problèmes dans les chaînes d’approvisionnement, l’annonce de l’administration Trump tombe au bon moment.

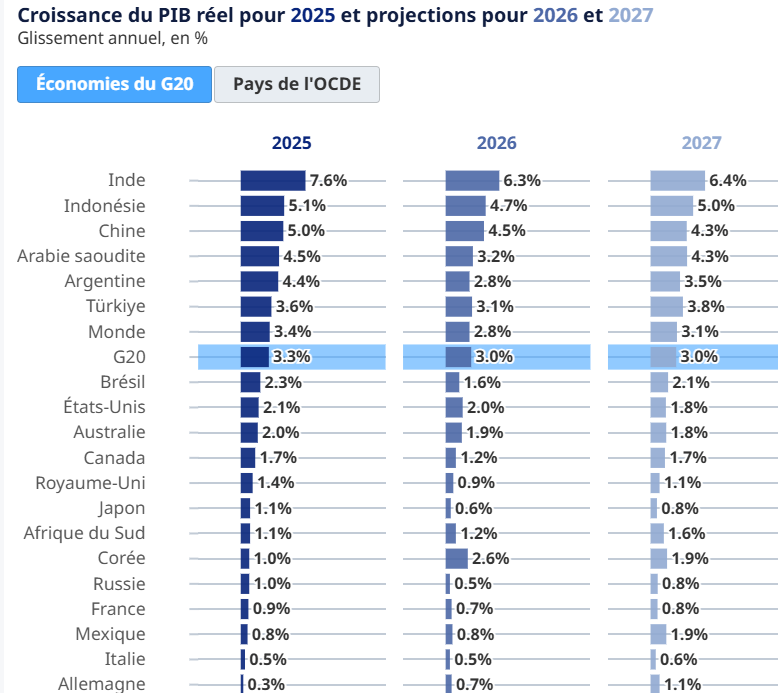

Prévisions de l’OCDE

Il suffit pour s’en convaincre de regarder les nouvelles prévisions de l’OCDE. Avec un scénario favorable d’un conflit de courte durée, la croissance mondiale devrait être de 2,8 % cette année et remonter à 3,1 % en 2027.

Mais si les perturbations énergétiques persistent pendant une bonne partie de l’année prochaine, la croissance mondiale pourrait ralentir fortement pour atteindre 2,1 % en 2026 et 1,8 % en 2027.

Et pour l’OCDE, certaines économies pourraient entrer en récession pure et simple.

Comme le montre le tableau, l’augmentation des exportations d’énergie devrait soutenir la croissance des États-Unis, qui serait de 2,0 % en 2026 et de 1,8 % en 2027.

Pour la zone euro, la facture est lourde avec une croissance attendue à 0,8 % cette année et à 1,2 % en 2027.

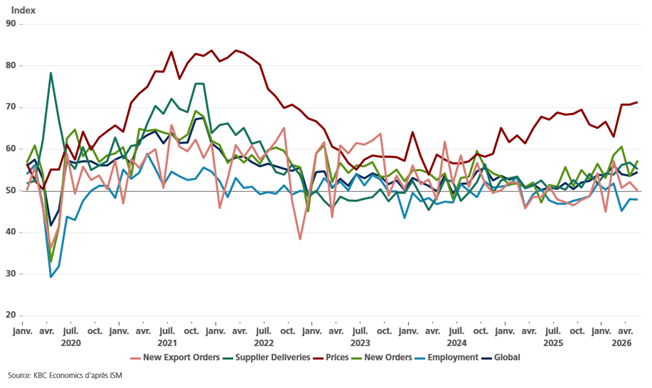

Indice ISM des services

Comme pour l’indice manufacturier, cet indice, aux Etats-Unis, souligne les problèmes dans les chaînes d’approvisionnement qui touchent les matières premières, avec comme conséquences des hausses de prix de l’énergie, de l’aluminium et des engrais.

Mais malgré cela, l’indice ISM des services a progressé, passant de 53,6 en avril à 54,5 en mai.

Et sans surprise, le sous-indice qui mesure les prix payés par les entreprises pour les intrants a augmenté pour atteindre 71,3, le plus haut niveau depuis août 2022, contre 70,7 le mois précédent.

Hausse des taux aussi au Japon ?

Après le discours du gouverneur de la Banque du Japon, Kazuo Ueda, hier, la probabilité d’une hausse des taux en juin a fortement augmenté.

Il a déclaré « même si la situation au Moyen-Orient reste incertaine, nous devons discuter des avantages et des inconvénients d’un relèvement du taux directeur si nous estimons que les risques de hausse des prix l’emportent sur les risques de baisse de l’activité économique ».

Le ton a radicalement changé, et Ueda a lourdement insisté sur le risque inflationniste, en avertissant que les entreprises modifiant leur comportement en matière de fixation des prix, les chocs énergétiques pourraient amplifier les pressions sur les prix.

Et a également mis en garde contre une attente trop longue, notant que l’augmentation des coûts des matières premières fait déjà grimper les prix de gros et pourrait se propager plus largement dans l’économie.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances