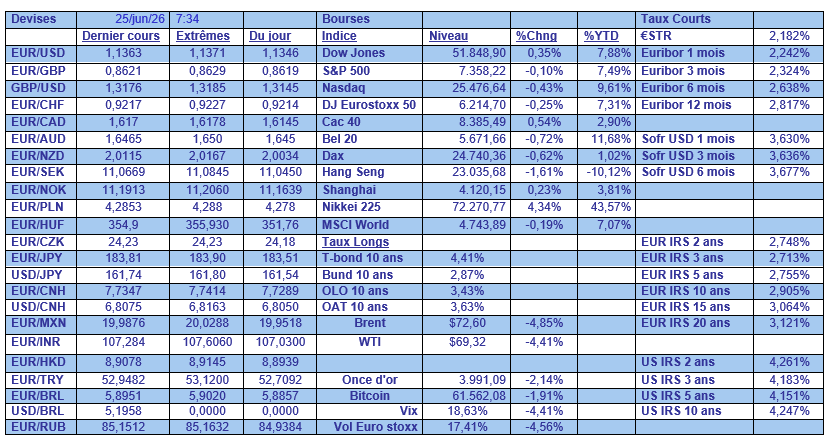

jeu. 25 juin 2026

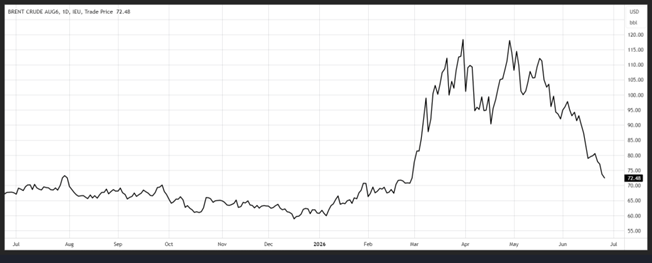

Le prix du baril a nettement reculé et plus rapidement que prévu avec l’ouverture du détroit d’Ormuz et la levée des sanctions américaines sur le pétrole iranien.

Chute du prix du baril

Cette chute est clairement plus rapide que prévu, en partie parce que le déblocage du détroit d’Ormuz semble avoir été plus facile, selon les dernières informations les flux transitant par ce dernier étaient proches de leur niveau d’avant le début de la guerre en Iran.

Cela a été possible parce qu’Oman a ouvert des routes maritimes temporaires pour faciliter le départ des pétroliers du détroit d’Ormuz, comme certaines parties doivent encore être déminées.

La levée des sanctions américaines sur le pétrole iranien a accentué la baisse, et cela malgré des niveaux de stocks extrêmement faibles qui auraient pu faire craindre qu’une forte demande n’exerce des pressions à la hausse sur les prix.

En effet, les stocks totaux de pétrole brut aux États-Unis ont atteint la semaine dernière leur plus bas niveau depuis 1984, selon l’Agence américaine d’information sur l’énergie, en raison d’une forte demande des raffineries et de la mise sur le marché par le gouvernement de pétrole provenant de sa réserve d’urgence.

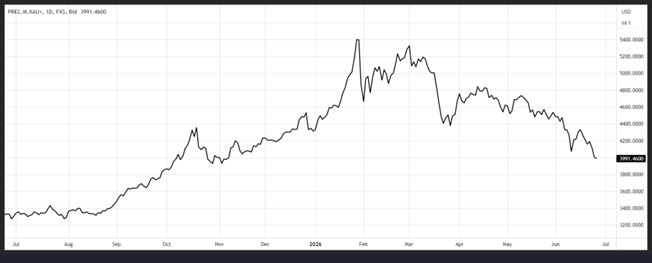

Chute de l’or aussi

L’or fond comme neige au soleil et est passé sous le seuil des 4 000 $, en raison de la hausse du dollar porté par les propos plus fermes qu’attendus du nouveau président de la FED par rapport à l’inflation.

Et les chiffres d’inflation publiés cet après-midi aux États-Unis ne devraient pas inverser les anticipations de hausse de taux, bien au contraire.

L’indice des prix des dépenses de consommation passerait, en taux annuel, de 3,8 % à 4,1 %, et l’indice sous-jacent de 3,3 % à 3,4 % en mai, un niveau bien trop éloigné de l’objectif de 2 % de la FED.

L’or a quand même perdu 1 500 $ depuis janvier, mais devrait rester soutenu malgré tout par les achats des Banques centrales qui devraient se poursuivre.

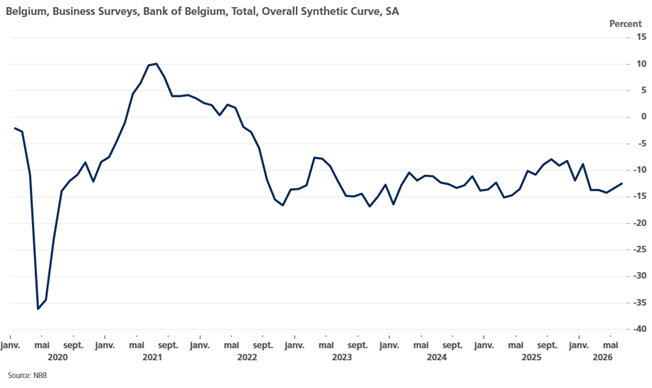

Léger redressement

De la confiance des entreprises en Belgique, mais un peu comme les indices PMI, la reprise est encore très timide.

Selon le rapport de la BNB, le climat des affaires s’est considérablement amélioré dans la construction et dans le commerce.

« Dans la construction, l’optimisme qui prévalait le mois dernier s’est encore renforcé. Les chefs d’entreprise ont porté un jugement nettement plus favorable sur leur carnet de commandes, qui s’est étoffé, et prévoient un net accroissement de la demande au cours des trois prochains mois », peut-on lire dans le communiqué de la BNB.

Le secteur des services affiche un léger mieux, alors que le climat des affaires dans l’industrie manufacturière régresse légèrement pour le deuxième mois consécutif.

L’indice IFO en Allemagne, publié hier, est un peu dans la même veine, en passant de 85 à 85,6 en juin, mais pas d’optimisme excessif, car il demeure en-deçà de son niveau d’avant la guerre en Iran.

Cette reprise est timide, prudente, et fragile, car malgré l’accord de paix il faudra du temps pour retrouver une certaine normalité.

Mais en attendant, ces trois mois de conflit ont laissé des traces et ces derniers mettront du temps à s’estomper.

Selon une étude publiée hier par Johannes Gareis, économiste à la BCE, le choc énergétique provoqué par la guerre en Iran devrait réduire la croissance économique de la zone euro de 0,4 point de pourcentage cette année.

Il a analysé une série de chocs pétroliers survenus depuis 1985, en les mettant en parallèle avec des indicateurs de l’activité économique, de la consommation privée, de l’investissement, des prix à la consommation et des taux d’intérêt à court et à long terme, afin d’évaluer l’impact du conflit avec l’Iran.

La baisse importante du prix du baril évoqué en début de note pourrait peut-être venir un peu nuancer cette étude, car pour Gareis, « contrairement aux autres épisodes, l’impact devrait probablement se manifester progressivement au cours de l’année. Cela reflète l’augmentation substantielle supplémentaire des prix du pétrole attendue au deuxième trimestre de 2026 et le chemin plus persistant suggéré par la courbe des contrats à terme ».

Même si dans sa conclusion il évoque cette possibilité d’une baisse rapide du prix du baril, il met cependant en garde, « dans l’ensemble, l’ampleur de l’impact du choc actuel reste très incertaine et dépendra de l’importance et de la persistance de la hausse des prix du pétrole. Les effets sur l’activité ont tendance à persister au-delà du renversement de tendance des cours du pétrole lui-même ; ainsi, même une baisse rapide de ces derniers entraînerait tout de même des pertes de production non négligeables dans la zone euro. Si le choc s’avérait plus persistant, le frein cumulé à la croissance pourrait être plus important que les estimations présentées ici ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances