jeu. 29 juin 2023

Le forum de la BCE à Sintra restera dans les annales comme le signal d’une volonté clairement affichée des Banques centrales de combattre une inflation bien plus farouche que prévue.

Forum de Sintra

Sans exception, les dirigeants des Banques centrales ont réaffirmé leurs intentions de procéder à de nouveaux resserrements monétaires pour maîtriser une inflation obstinément élevée.

Powell a ainsi affirmé, « la politique n’a pas été assez restrictive pendant assez longtemps. Je n’écarterais pas du tout la possibilité de passer à l’action lors de réunions consécutives ».

Propos qui ont projeté la probabilité d’une hausse des taux de la part de la FED lors de la réunion du mois de juillet à 80 %.

Bailey, le gouverneur de la BOE, a confirmé qu’ils feraient le nécessaire, mais sans confirmer le scénario d’un taux à 6,25 % d’ici la fin de l’année anticipé par les marchés. À ce propos, il a déclaré « ils ont prévu un certain nombre d’augmentations supplémentaires pour nous. Ma réponse à cela serait : 'Eh bien, nous verrons' : Nous verrons bien ».

Même si Udea, le gouverneur de la BOJ, a déclaré qu’il allait maintenir une politique monétaire souple, il a quand même envisagé la possibilité d’un abandon de cette dernière si la Banque centrale était convaincue que l’inflation s’accélérerait en 2024.

Quant à Christine Lagarde, j’en ai parlé hier, mais je voudrais quand même revenir sur ses propos, car ils sont d’une importance capitale. Mon collègue, Mathias Van der Jeugt, de la salle des marchés de KBC, a, à ce propos, résumé de façon remarquable et avec beaucoup d’humour l’importance des propos tenus lors de ce forum dans la lettre hebdomadaire des marchés de KBC.

Pour revenir sur les propos de Christine Lagarde, je voudrais insister sur quelques passages de son intervention.

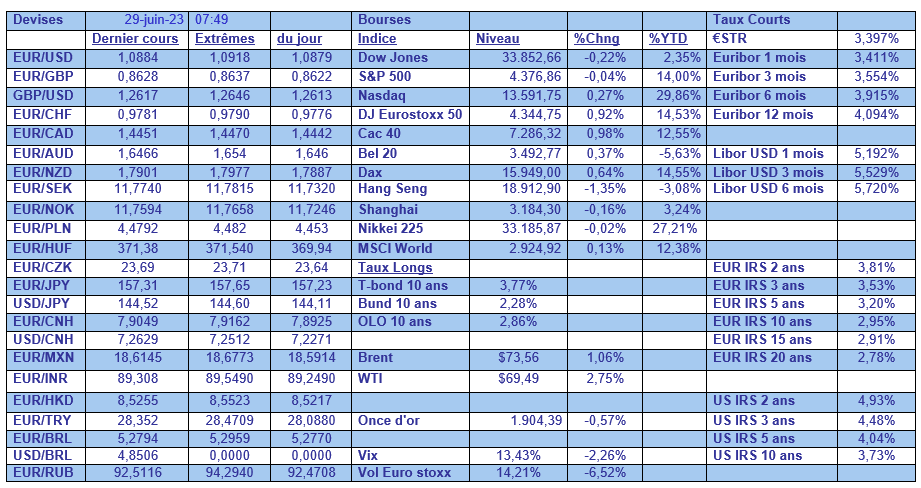

Premier constat important, le recul de l’inflation est plus lent que prévu. Et d’ailleurs, nous attendons les chiffres d’inflation en Allemagne cet après-midi, qui sont prévus en hausse à 6,7 % en juin, contre 6,3 % le mois passé.

Pour expliquer ce recul plus lent, Christine Lagarde constate que « cette persistance résulte du fait que la propagation de l’inflation dans l’économie se fait par phases, différents agents économiques tentant de répercuter les coûts les uns sur les autres ».

Le deuxième constat, et il a toute son importance, la hausse des coûts des intrants a été répercutée par les entreprises sur les consommateurs, comme d’habitude, mais l’intensité de cette hausse a été totalement inhabituelle en partie parce que « la demande non satisfaite dans les secteurs en voie de réouverture, l’épargne excédentaire, les politiques expansionnistes et les restrictions d’approvisionnement déclenchées par les goulets d’étranglement ont donné aux entreprises plus de latitude pour tester la demande des consommateurs en présence de prix plus élevés ».

Troisième constat, et j’en ai parlé hier, une deuxième phase dans l’inflation commence à se renforcer avec la hausse des salaires. Et selon les dires de Christine Lagarde, « les négociations salariales étant pluriannuelles et vouées à l’inertie dans de nombreux pays européens, ce processus s’étalera naturellement sur plusieurs années. Dans nos dernières projections, nous anticipons une nouvelle hausse des salaires de 14 % d’ici à fin 2025, ce qui les ramènerait à leur niveau d’avant la pandémie en termes réels ».

Même si la BCE a anticipé cette hausse des salaires, elle constate un ralentissement de la productivité, d’une part parce que le marché de l’emploi reste tendu, les entreprises hésitant à se défaire de leur personnel même si l’activité ralenti. Et d’autre part, parce que « depuis la pandémie, les plus fortes hausses de l’emploi s’observent dans la construction et le secteur public, qui ont tous deux enregistré une baisse de la productivité, de même que dans les services, dont la productivité n’a que peu augmenté ».

Pour toutes ces raisons, « nous avons besoin d’une politique monétaire plus persistante : une politique qui générerait non seulement un resserrement suffisant aujourd’hui, mais qui maintiendrait aussi des conditions restrictives jusqu’à ce que nous soyons sûrs que cette deuxième phase du processus d’inflation a été résolue ».

Mais l’incertitude demeure, je devrais dire en plus, sur la transmission de la politique monétaire sur l’économie.

Même si les chiffres publiés hier par la BCE montrent un réel ralentissement de l’activité, les crédits aux entreprises affichant une hausse en taux annuel de 4% en mai contre 4,6 % en avril, et ceux aux ménages une hausse de 2,1 % contre 2,5 %.

En résumé, l’inflation va perdurer, les taux vont rester élevés durant une longue période quand ils auront atteint leur niveau suffisant, la situation est atypique et demande une politique monétaire plus restrictive. Et la BCE sera plus restrictive que la FED plus longtemps.

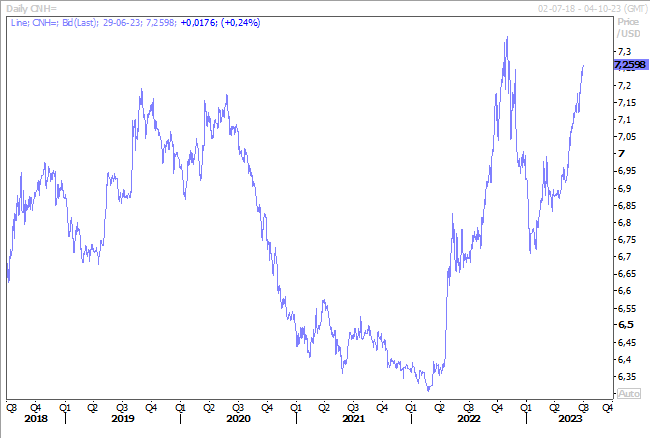

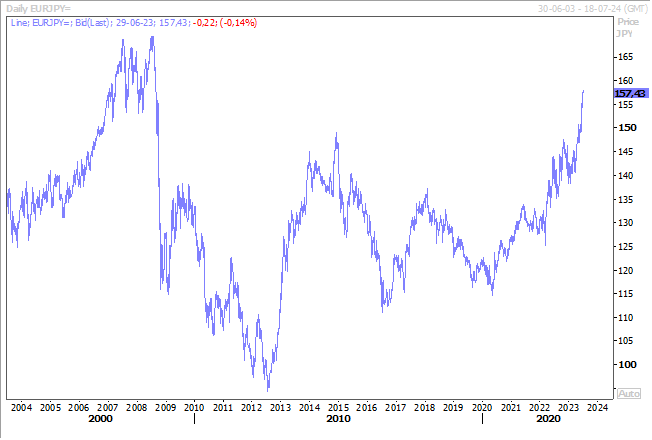

Résultat de ces politiques plus restrictives, les devises comme le yen et le yuan sont mises sous pression compte tenu d’un différentiel de taux qui ne va faire que s’accentuer. Le yen est même revenu, par rapport à l’euro, à son niveau le plus bas depuis septembre 2008.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances