vr. 12 dec 2025

Wat staat er maandag op de beleggersagenda?

Maandag 15 december 2025

Bedrijfsresultaten

- Abivax, Ocean Power

Ex-dividend

- Walt Disney, Verisk, Tourmaline, T Rowe, STMicroelectronics, Ovinitiv, Nuveen, Motorola, Meta, Merck, Leidos, Gilead, FedEx, Eutelsa

Macro-economie

- Canada: Kern CPI

Vooruitblik op Amerika

Voor de bel

- Amerikaanse futures: Op basis van de futures wordt een lagere opening voorspeld voor Wall Street. Beleggers maken zich zorgen over de impact van AI op bedrijfsresultaten, vooral na de waarschuwing van Broadcom over dalende marges.

- Europese beurs: Europese aandelen stijgen en zetten koers naar een derde opeenvolgende week winst. De stijging wordt gedragen door sterke prestaties in de bankensector, dankzij optimisme over rentevooruitzichten en solide kwartaalcijfers.

- Aziatische markten: In Azië klom de Nikkei in Japan en stegen Chinese aandelen nadat Beijing tijdens de jaarlijkse economische conferentie zijn inzet voor groei bevestigde.

- Goud en grondstoffen: De goudprijs stijgt naar het hoogste niveau in zeven weken door toenemende geopolitieke spanningen en veilige-havenvraag. De dollar blijft stabiel, olieprijzen bewegen nauwelijks.

Topnieuws

- Broadcom: Aandelen dalen door zorgen over margedruk en twijfels rond AI-opbrengsten.

- Eli Lilly: De Amerikaanse FDA wil sneller een oordeel vellen over Lilly’s experimentele afslankpil.

- Intel: Het bedrijf test chipproductieapparatuur van een leverancier met banden met gesanctioneerde Chinese entiteiten.

- Tesla: Amerikaanse verkopen zakken in november naar het laagste niveau in bijna vier jaar, ondanks goedkopere modellen.

- Strategy: Analisten waarschuwen voor risico’s bij Nasdaq 100-herweging; bedrijf kan uit de index verdwijnen.

Aandelen in de kijker

- Alphabet: Google bouwt drie onderzeese kabels in Papoea-Nieuw-Guinea, gefinancierd door Australië onder een defensieverdrag, om de digitale infrastructuur te versterken.

- Apple: Het bedrijf wint gedeeltelijk beroep tegen een App Store-verplichting, maar moet nog steeds wijzigingen doorvoeren om concurrentie te bevorderen.

- Bank of America: Promoveert 40 managers in de technologieafdeling om AI-innovatie en productiviteit te stimuleren.

- Boeing & Southwest Airlines: Southwest verwacht certificering van Boeing 737 MAX 7 rond augustus 2026, met commerciële inzet begin 2027.

- Broadcom: Verwacht kwartaalomzet van circa 19,1 miljard dollar, boven de gemiddelde analistenverwachting van 18,27 miljard dollar, maar waarschuwt voor dalende marges door AI-omzetmix.

- Costco: Boekt kwartaalomzet van 67,31 miljard dollar en winst van 4,50 per aandeel, boven de gemiddelde analistenverwachting van 4,27, dankzij sterke verkoop en bezorgdiensten.

- Destination XL & FullBeauty Brands: Fuseren tot een speler met 1,2 miljard dollar omzet en 25 miljoen dollar kostenbesparingen tegen 2027.

- Eli Lilly: FDA overweegt snellere beoordeling van Lilly’s afslankpil, mogelijk al in maart, eerder dan de oorspronkelijke deadline in mei.

- Intel: Test chipapparatuur van ACM Research, ondanks banden met gesanctioneerde Chinese en Zuid-Koreaanse units.

- Lululemon: CEO vertrekt in januari; winstverwachting verhoogd naar 12,92–13,02 per aandeel, boven eerdere prognose van 12,77–12,97.

- Nvidia: Senator Warren wil dat CEO Huang getuigt over chipverkoop aan China na beleidswijziging door Trump.

- Reddit: Daagt Australische overheid voor het Hooggerechtshof om sociale-mediaban voor kinderen aan te vechten.

- Tesla: Amerikaanse verkopen dalen 23% naar 39.800 voertuigen, ondanks goedkopere modellen; marktaandeel stijgt naar 56,7%.

Aanbevelingen

- Broadcom: Jefferies verhoogt koersdoel naar 500 dollar van 480 dollar, verwacht sterke AI-chipvraag en nieuwe orders.

- Forge Global Holdings: Citizens verlaagt rating naar ‘market perform’ na verkoopovereenkomst met Charles Schwab.

- Moderna: Jefferies start dekking met ‘hold’-advies en koersdoel van 30 dollar, gezien afhankelijkheid van vaccinomzet en beperkte nieuwe inkomsten tot 2027–28.

- Rubrik: Berenberg verhoogt koersdoel naar 119 dollar van 114 dollar na sterke kwartaalresultaten en solide vooruitzichten.

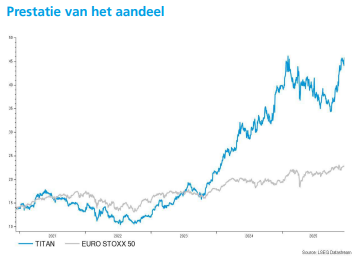

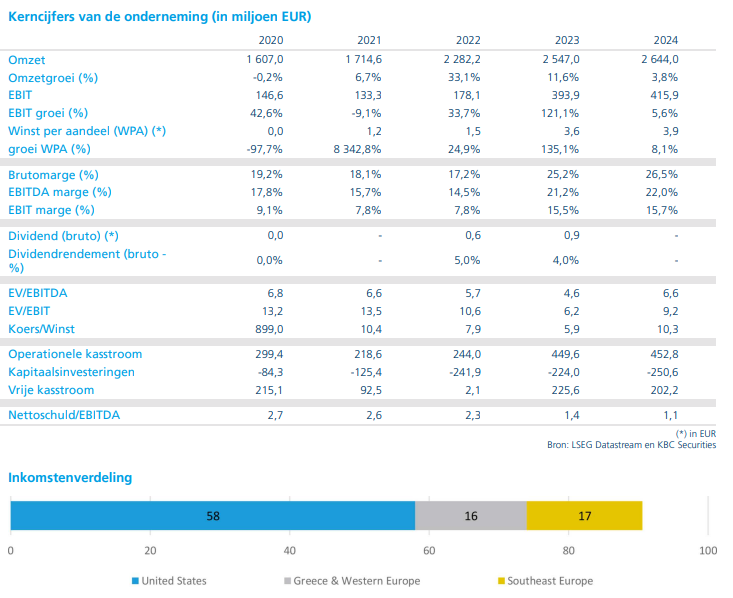

KBC Securities verhoogt koersdoel voor TITAN opnieuw

TITAN heeft een akkoord bereikt om het Turkse Traçim Cement volledig over te nemen voor een waarde van ongeveer 190 miljoen dollar. Deze stap vergroot de exportmogelijkheden, onder meer naar de VS, en past perfect binnen het Forward 2029-plan dat mikt op een forse EBITDA*-groei, meent KBC Securities-analist Wim Hoste, die het koersdoel hoger zet.

*EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization, oftewel winst vóór rente, belastingen, afschrijvingen en amortisatie. Het is een veelgebruikte maatstaf om de operationele prestaties van een bedrijf te beoordelen, omdat het zich richt op de kernactiviteiten en niet beïnvloed wordt door financieringsstructuur, belastingdruk of boekhoudkundige afschrijvingen.

TITAN Cement?

Het verhaal van TITAN Cement gaat helemaal terug tot 1902 toen de eerste cementfabriek in Griekenland is begonnen in de stad Elefsina, ten zuidwesten van Athene. Sindsdien is TITAN Cement uitgegroeid tot een in Griekenland gevestigde internationale cement- en bouwsector materiaalproducent. De activiteiten van het bedrijf omvatten de productie, transport distributie van cement, stortklaar beton, aggregaten, mortels en andere bouwmaterialen.

De producten en diensten van TITAN Cement worden gebruikt om verschillende bouwwerken aan te leggen, gaande van grote infrastructuurprojecten (wegen, bruggen, luchthavens, ziekenhuizen, scholen, enz.) tot woningen, commerciële gebouwen en sociale projecten. Naast het vervoeren en distribueren van haar producten, draagt het bedrijf zijn knowhow en expertise over door samen te werken met zijn klanten, zakenpartners, lokale gemeenschappen en de academische wereld. Wil je meer over het bedrijf weten, kan je hier terecht.

Strategische overname in Turkije

TITAN neemt 100% van Traçim Çimento Sanayi ve Ticaret A.Ş. over, een geïntegreerde cementfabriek in de regio Groot-Istanbul met een productiecapaciteit van circa 2,5 miljoen ton.

- De fabriek bedient de lokale Turkse markt en kan exporteren naar buurlanden én de VS.

- De huidige bezettingsgraad ligt al hoog, rond 85%.

- Er is een plan voor een groot gezamenlijk zonne-energieproject van enkele tientallen megawatt.

De overname wordt afgerond in het eerste kwartaal van 2026. TITAN betaalt 190 miljoen dollar voor de aandelen, terwijl de totale ondernemingswaarde iets boven 350 miljoen dollar ligt.

Financiële impact en synergieën

Hoste benadrukt dat de acquisitie uitstekend past binnen TITAN’s Forward 2029-strategie, die mikt op een EBITDA-groei van 62% tot 1 miljard euro tegen 2029 via organische groei en overnames.

- Traçim Cement zal naar verwachting meer dan 140 miljoen dollar omzet en een EBITDA van boven 50 miljoen dollar bijdragen, met een marge van circa 35%.

- De transactie biedt synergieën met TITAN’s bestaande Turkse activiteiten, waaronder een cementmaalinstallatie in de Marmara-regio en een pozzolana-groeve.

- TITAN kan ook profiteren van verbeterde logistiek en energie-efficiëntie.

De EV/EBITDA-multiple* voor 2026 wordt geschat op 7-8x, waarbij volledige synergievoordelen** pas na één à twee jaar zichtbaar zullen zijn. De overname zal al EPS-verhogend*** zijn in 2026 (+3%) en stijgt naar +4% in 2027.

*De EV/EBITDA-multiple is een veelgebruikte financiële waarderingsmaatstaf bij fusies en overnames. EV = Enterprise Value (ondernemingswaarde): de totale waarde van een bedrijf, inclusief schulden en exclusief cash. De EV/EBITDA-multiple geeft aan hoeveel keer de operationele winst (EBITDA) een koper betaalt voor het bedrijf. Bijvoorbeeld: als EV = 350 miljoen euro en EBITDA = 50 miljoen euro, dan is de multiple 7x (350 ÷ 50). Het helpt om te beoordelen of een overnameprijs hoog of laag is in vergelijking met andere deals of sectornormen. Een lagere multiple kan wijzen op een aantrekkelijke prijs, een hogere multiple op een dure deal (tenzij er sterke groeiverwachtingen zijn). Een EV/EBITDA-multiple van 7-8x wordt in de cement- en bouwmaterialensector doorgaans beschouwd als eerder aan de bovenkant van het normale bereik, maar niet extreem hoog.

**Synergievoordelen zijn de extra voordelen die ontstaan wanneer twee bedrijven of activiteiten worden gecombineerd, waardoor het geheel meer waarde oplevert dan de som van de afzonderlijke delen. Dat kan zijn kostenbesparingen, operationele efficiëntie, commerciële voordelen,...

***EPS-verhogend betekent dat een transactie of gebeurtenis de winst per aandeel (Earnings Per Share) van een bedrijf verhoogt. EPS = nettowinst gedeeld door het aantal uitstaande aandelen. Het is een belangrijke maatstaf voor beleggers om te zien hoeveel winst een bedrijf per aandeel genereert. EPS-verhogend = goed nieuws voor aandeelhouders, want het betekent dat hun aandeel meer waard wordt door hogere winst per aandeel.

KBC Securities over TITAN

TITAN beschikt over een rotsvaste balans met een nettoschuld/EBITDA* van slechts 0,5x, wat voldoende ruimte biedt voor verdere investeringen en acquisities.

* Nettoschuld/EBITDA is een financiële ratio die aangeeft hoe goed een bedrijf in staat is om zijn schulden af te lossen met de operationele winst (EBITDA). Nettoschuld = totale schulden minus beschikbare liquide middelen (cash). EBITDA = winst vóór rente, belastingen, afschrijvingen en amortisatie – een maatstaf voor operationele cashflow. Het toont hoeveel jaar een bedrijf nodig zou hebben om zijn schulden af te lossen met de huidige operationele winst. Bij TITAN betekent een ratio van 0,5x dat het bedrijf een zeer sterke financiële positie heeft en veel ruimte voor investeringen en overnames.

De VS blijft TITAN’s grootste markt en een netto-importmarkt, waar circa 24% van het cementverbruik geïmporteerd wordt. Dit betekent dat lokale productie alleen niet volstaat om aan de vraag te voldoen, wat extra kansen biedt voor export vanuit Turkije.

Wim Hoste blijft positief over TITAN en verhoogt het koersdoel van 55 euro naar 56 euro, met een "Opbouwen"-aanbeveling. Midden november werd het koersdoel voor TITAN al fors opgetrokken.

Ter info: dit gaat om gesponsorde research. KBC Securities geeft aan dat het door TITAN Cement wordt betaald om het bedrijf op te volgen, maar zegt ook dat TITAN Cement niet het recht heeft om richtlijnen te geven omtrent de research.

Immobel rondt verkoop van kantoorgebouw in Parijs af

Immobel heeft de verkoop van zijn kantoorgebouw in de Parijse Marais-wijk afgerond aan CNBF, het Franse pensioenfonds voor advocaten. Het gebouw, dat eerder dit jaar werd verhuurd aan Red Bull France, is omgevormd van een parkeergarage tot moderne kantoren met sterke duurzaamheidskenmerken, meldt KBC Securities-analist Wim Lewi, die benadrukt dat deze transactie een positief signaal geeft voor de Parijse kantorenmarkt.

Immobel?

Immobel werd opgericht in 1863 en is de grootste beursgenoteerde vastgoedontwikkelaar in België. De groep legt zich voornamelijk toe op het bouwen van duurzame werkruimtes en appartementen. De groep beschikt over een projectportefeuille van 1,6 miljoen m² verdeeld over woningen en kantoren (72,0% tegen 28,0%).

Toplocatie en sterke huurprofiel

Volgens Wim Lewi gaat het om een pand van 4.300 vierkante meter, volledig eigendom van Immobel, dat een uitstekende ligging heeft en voldoet aan hoge duurzaamheidsnormen.

- Het gebouw werd eerder dit jaar verhuurd aan Red Bull France.

- De verkoop onderstreept dat er nog steeds liquiditeit is voor topkantoren in Parijs met een robuust huurprofiel.

- Dit is Immobel’s grootste kantoortransactie in drie jaar.

Hoewel Immobel geen financiële details gaf, meldde Franse gespecialiseerde media eerder een dealgrootte van ongeveer 75 miljoen euro. Immobel voegde enkel toe dat de verkoop een positieve impact zal hebben op de resultaten van 2025.

Strategische keuzes en marktcontext

Lewi merkt op dat de kantorenmarkt in Parijs en Brussel tekenen van herstel vertoont, wat de verwachting voedt dat er nog meer transacties zullen volgen.

- De verkoop bevestigt dat er geen verdere waardeverminderingen plaatsvinden in de portefeuille.

- Immobel heeft recent zijn strategie aangescherpt:

- Afbouw van de Franse residentiële activiteiten.

- Focus op mixed-use* en kantoorprojecten in Parijs.

- Sluiting van het Immobel Capital Partners-kantoor in Londen, waardoor het aantal werknemers daalde van 200 naar 140.

*Mixed-use betekent dat een vastgoedproject meerdere functies combineert binnen één ontwikkeling. In plaats van een gebouw of site die slechts één doel heeft (bijvoorbeeld alleen kantoren of alleen woningen), bevat een mixed-use project verschillende bestemmingen.

Deze maatregelen moeten de overheadkosten* met 30% verminderen.

*Overheadkosten zijn de algemene kosten die een bedrijf maakt om te kunnen functioneren, maar die niet direct aan een specifiek product of project kunnen worden toegerekend. Voorbeelden van overheadkosten: personeelskosten voor ondersteunende functies (HR, administratie), huisvestingskosten zoals huur, energie en onderhoud, IT-kosten (software, hardware, licenties), marketing en algemene communicatie, managementkosten.

Financiële positie en vooruitzichten

Immobel gaf ook geruststelling over de obligatieaflossing van 125 miljoen euro in 2026, het grootste kortetermijnrisico in de investeringscase.

- De outlook werd recent verhoogd naar de bovenkant van de 400 miljoen euro-range.

- Het dividend keert waarschijnlijk niet terug in de komende twee jaar, omdat de focus blijft op schuldafbouw.

KBC Securities over Immobel

De afgelopen jaren waren uitdagend door stijgende inflatie, hogere bouwkosten, dalende woningvraag en macro-economische onzekerheid. Ondanks deze factoren blijft Lewi positief over het ervaren management en de langetermijnstrategie, al verwacht hij slechts een bescheiden margeherstel. Wim Lewi handhaaft een "Kopen"-aanbeveling voor Immobel, met een koersdoel van 28 euro.

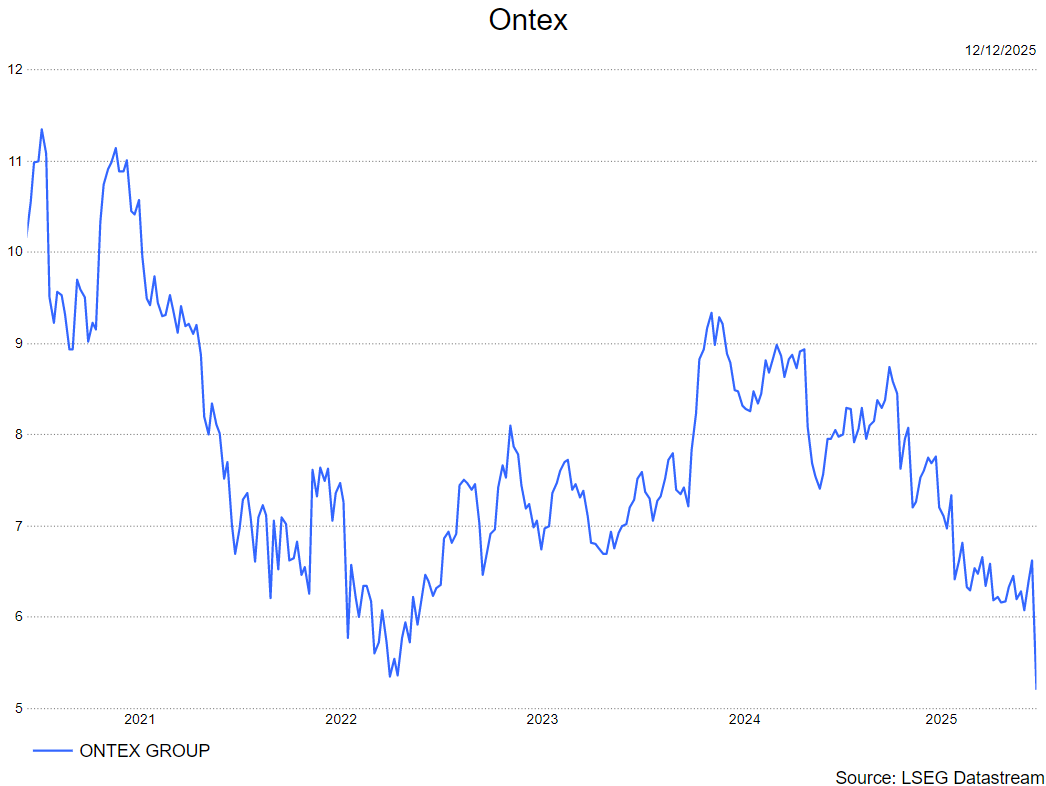

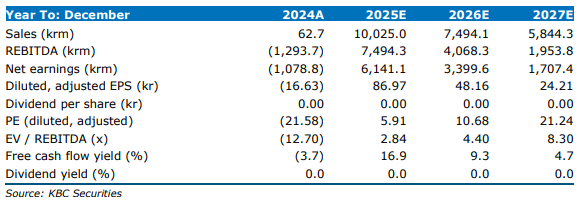

Ontex verlaagt vooruitzichten en kondigt nieuwe CEO aan

Ontex heeft een winstwaarschuwing afgegeven en verlaagt zijn verwachtingen voor het volledige jaar aanzienlijk. Tegelijk kondigt het bedrijf aan dat Laurent Nielly, momenteel president van Ontex Europe, in mei 2026 de nieuwe CEO wordt. Aldus KBC Securities-analist Wim Hoste, die na deze ontwikkelingen zijn advies voor Ontex aanpast.

Forse neerwaartse bijstelling van de outlook

Ontex verwacht nu een omzetdaling van mid-single digit op vergelijkbare basis, waar eerder een lichte daling werd voorzien. De aangepaste EBITDA-prognose voor 2025 ligt tussen 175 miljoen euro en 180 miljoen euro, tegenover de eerdere verwachting van 200 tot 210 miljoen euro. Dit impliceert een marge van ongeveer 10%. De vrije kasstroom zal rond -35 miljoen euro uitkomen (voorheen rond nul), terwijl de leverage ratio stijgt naar circa 3,2× (voorheen 2,5×).

Achterliggende redenen voor de winstwaarschuwing

De consumptie van retailermerken daalde in het vierde kwartaal zowel in Europa als Noord-Amerika door zwakkere vraag en intense promotiecampagnes van A-merken. Ontex had gerekend op een stabiele prestatie, waarbij nieuwe contracten de zachte marktomstandigheden zouden compenseren. De lagere volumes van deze contracten, die sinds het derde kwartaal operationeel zijn, hebben echter de marges negatief beïnvloed en het effect op EBITDA en vrije kasstroom versterkt.

Efficiëntieprogramma moet marges herstellen

Na de afronding van de desinvestering van niet-kernactiviteiten versnelt Ontex een efficiëntieverbeteringsinitiatief van 200 miljoen euro over drie jaar, gericht op operations en SG&A. De eenmalige implementatiekosten blijven naar verwachting onder 40 miljoen euro. Dit programma moet de concurrentiekracht versterken en de marges en kasstroom verbeteren. Verdere details volgen bij de publicatie van de jaarresultaten in februari.

KBC Securities over Ontex

Volgens Wim Hoste is de combinatie van een forse neerwaartse bijstelling van de outlook en de uitdagende marktomstandigheden reden om het advies te verlagen naar houden (voorheen opbouwen). Het koersdoel wordt aangepast naar 6,5 euro (voorheen 8 euro).

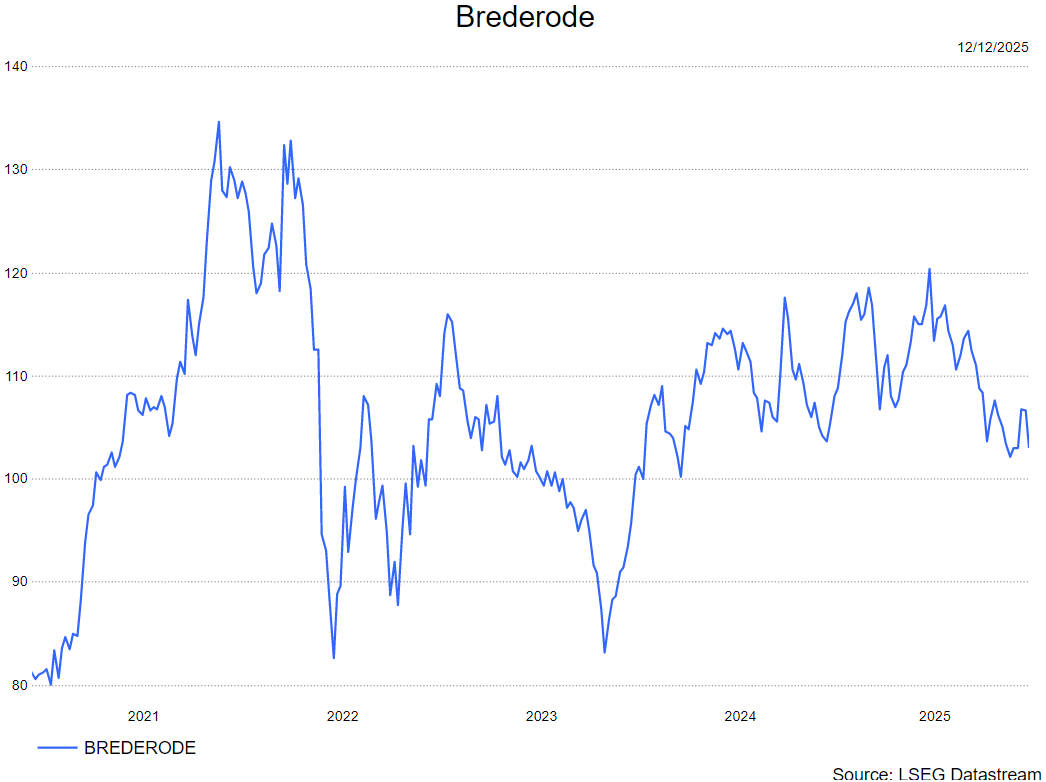

Brederode toont veerkracht: operationele prestaties blijven sterk ondanks valuta-onzekerheid

Brederode?

Brederode is een beleggingsmaatschappij met een langetermijnvisie die actief een portefeuille beheert van beursgenoteerde ondernemingen en P(rivate) E(quity)-fondsen van derden (50,0% tot 70,0% van de totale allocatie). De portefeuille van beursgenoteerde ondernemingen bestaat hoofdzakelijk uit volwassen large-cap ondernemingen, gespreid over een brede waaier van sectoren (gezondheidszorg, technologie, consumptie, energie, enz.). Bij de investeringen in PE-fondsen van derden neemt Brederode de rol van 'commanditaire vennoot' op zich en investeerde het kapitaal in meer dan 25 PE-fondsen, verspreid over de VS, de EU en Azië, verschillende beleggingsthema's en looptijden.

Brederode publiceerde vandaag cijfers die aantonen dat de operationele prestaties robuust blijven, ondanks eerdere zorgen over de zwakke dollar. De nettovermogenswaarde per aandeel (NAVps) steeg kwartaal-op-kwartaal, terwijl zowel de private als de beursgenoteerde portefeuille positieve signalen gaven. Aldus KBC Securities-analist Livio Luyten, die Brederode opnieuw aantrekkelijker inschat.

Sterke NAV-ontwikkeling ondanks uitdagende context

De nettovermogenswaarde per aandeel daalde sinds begin 2025 met 1,1% tot 138,5 euro, tegenover 141,4 euro eind 2024. Toch was er een duidelijke verbetering ten opzichte van het eerste semester: een stijging van 2,5% vanaf 135,2 euro. Het nettoverlies over de eerste negen maanden bedroeg 44,1 miljoen euro, een aanzienlijke verbetering tegenover het verlies van 141,7 miljoen euro in het eerste halfjaar. Het derde kwartaal was duidelijk winstgevend, mede doordat de EUR/USD-verhouding stabiel bleef.

Private equity-portefeuille: onderliggende kracht zichtbaar

De private-equityportefeuille klokte af op 2,68 miljard euro, een daling van 197 miljoen euro tegenover eind 2024, maar slechts 24 miljoen euro minder dan halfweg 2025. Het verlies over negen maanden bedroeg 138,8 miljoen euro, tegenover 165 miljoen euro in het eerste semester. Belangrijk: de waardeveranderingen waren positief in het derde kwartaal (+34 miljoen euro), wat bevestigt dat de portefeuille zonder wisselkoersdruk solide blijft presteren.

Beursgenoteerde portefeuille blijft momentum vasthouden

De beursgenoteerde portefeuille steeg tot 1,42 miljard euro, met een totale winst inclusief dividenden van 97 miljoen euro (+7,2% sinds begin 2025). Daarvan kwam 27 miljoen euro uit dividenden. In het derde kwartaal werden posities in Experian verder opgebouwd, Nestlé afgebouwd en een tweede Iberdrola-scripdividend ontvangen. Sectoraal blijft elektriciteit uitblinken (+24,6% YTD), gevolgd door technologie dankzij sterke prestaties van Samsung (+46,9% YTD) en Intel (+48,1% YTD).

Cashflows en liquiditeit: solide buffer

Distributies bedroegen 284 miljoen euro tegenover 226 miljoen euro aan oproepen in de eerste negen maanden. Nieuwe investeringen kwamen uit op 202 miljoen euro, waarvan 59 miljoen euro in het derde kwartaal. Nieuwe toezeggingen van 214 miljoen euro brachten het niet-opgevraagde kapitaal op 1,14 miljard euro, gedekt 4,2× door totale toezeggingen van 3,8 miljard euro. De netto financiële schuld daalde fors tot 26,4 miljoen euro (van 79 miljoen euro halfweg 2025), dankzij sterke private-equitydistributies. De kredietlijnen van 350 miljoen euro bleven onaangeroerd, wat zorgt voor een comfortabele liquiditeitspositie.

KBC Securities over Brederode

Volgens de KBCS-analist blijft de wisselkoers EUR/USD een belangrijke factor, zeker nu de ECB een meer hawkish toon aanslaat en de Fed recent de rente verlaagde. Toch maakt de combinatie van sterke operationele prestaties en een aanzienlijke korting van 28% op de intrinsieke waarde Brederode opnieuw aantrekkelijk.

Livio verhoogt daarom het advies naar Opbouwen, met een koersdoel van 125 euro.

Bedrijfsnieuws uit Amerika

Costco verhoogt winst en omzet in eerste kwartaal.

- De Amerikaanse groothandel zag in het eerste kwartaal de winst stijgen van 1,8 naar 2,0 miljard dollar, mede dankzij een belastingvoordeel van 72 miljoen dollar. De omzet groeide van 62,15 naar 67,31 miljard dollar, iets boven de gemiddelde analistenverwachting van 67,14 miljard dollar. De vergelijkbare omzet steeg met 6,4%, tegenover een verwachte 6,0%, terwijl de groei in de VS 5,9% bedroeg. Hogere productverkopen en lidmaatschapsinkomsten droegen bij, maar het aandeel bewoog nabeurs nauwelijks na een winst van 1,2% in de reguliere sessie.

Alphabet bouwt subsea-kabels en riskeert EU-boete.

- Dochter Google zal drie subsea-kabels bouwen in Papoea-Nieuw-Guinea, gefinancierd door Australië onder het Pukpuk-verdrag, om de digitale infrastructuur van het land te versterken. Het project van 120 miljoen dollar verbindt het noorden en zuiden van PNG en de autonome regio Bougainville met hogecapaciteitsverbindingen. Daarnaast riskeert de zoekmachinegigant volgend jaar een EU-boete wegens onvoldoende naleving van regels die zelfvoorkeur in zoekresultaten verbieden. De Europese Commissie beschuldigt Google ervan eigen diensten zoals Shopping, Hotels en Flights te bevoordelen, ondanks aanpassingen die nog niet voldoen aan de Digital Markets Act. Mogelijke sancties kunnen oplopen tot 10% van de wereldwijde jaaromzet. Het onderzoek staat los van een aparte zaak rond Google Play, waar eveneens een boete dreigt.

Lululemon verhoogt winstverwachting en ziet CEO vertrekken.

- De producent van premium sport- en vrijetijdskleding kondigde het vertrek van CEO Calvin McDonald aan zonder directe opvolger en verhoogde zijn winstverwachting, wat de aandelenkoers deed stijgen. Het bedrijf kampt met dalende Amerikaanse verkopen en hevige concurrentie van merken zoals Alo Yoga, terwijl het inzet op marketing en een uitbreiding van het aandeleninkoopprogramma met 1 miljard dollar. De jaarwinst wordt nu geraamd tussen 12,92 en 13,02 dollar per aandeel, tegenover een eerdere verwachting van 12,77 tot 12,97 dollar. Lululemon blijft geconfronteerd met prijsdruk, verouderde productlijnen en de noodzaak om zijn positie in de athleisure-markt te herwinnen.

Eli Lilly boekt succes met nieuw obesitasmedicijn.

- De farmaceut meldde dat zijn nieuwe obesitasmedicijn retatrutide in een laatstadiumstudie gemiddeld 28,7% gewichtsverlies opleverde, meer dan Zepbound en concurrent Wegovy. Het middel, een wekelijkse injectie die drie hormoonreceptoren activeert, kan tot 71,2 pond gewichtsverlies geven en verlichtte ook knieklachten bij deelnemers. Bijwerkingen zoals misselijkheid en dysesthesie kwamen vaker voor, en 18,2% van de patiënten stopte bij de hoogste dosis. Analisten verwachten dat retatrutide een nieuwe blockbuster wordt en Lilly’s leidende positie in de snelgroeiende markt voor gewichtsverlies versterkt.

Coca-Cola benoemt Henrique Braun tot nieuwe CEO.

- De frisdrankproducent benoemt Henrique Braun tot CEO vanaf maart, een keuze die inzet op zijn ervaring in Latijns-Amerika en China om groei te stimuleren en gezondere opties te ontwikkelen. Het bedrijf, met een beurswaarde van 302 miljard dollar, zag zijn aandelen dit jaar circa 11% stijgen en wil ondanks prijsdruk volumes behouden en marges beschermen. Analisten verwachten dat Braun de strategie van Quincey voortzet, inclusief acquisities zoals Fairlife en Body Armor, terwijl Coca-Cola ook een verkoop van Costa overweegt. De uitdaging ligt in het versnellen van de verschuiving naar laag-suiker en functionele dranken te midden van inflatie en concurrentiedruk van PepsiCo.

Walt Disney investeert in OpenAI en zet AI in voor innovatie.

- Het mediaconcern investeert 1 miljard dollar in OpenAI en geeft het bedrijf licenties om Disney-personages zoals die van Star Wars, Pixar en Marvel te gebruiken in de Sora AI-videogenerator. De driejarige samenwerking moet nieuwe producten en ervaringen opleveren, waaronder tools voor Disney+-gebruikers om korte video’s te creëren, terwijl Disney ChatGPT intern inzet voor efficiëntie. De deal bevat waarborgen tegen misbruik van personages en komt ondanks zorgen van vakbonden over compensatie en creatieve rechten. Disney krijgt ook warrants voor extra aandelen in OpenAI en wil AI inzetten om filmproductie te ondersteunen.

Tesla ziet Amerikaanse verkoop fors dalen ondanks prijsverlagingen.

- De fabrikant van elektrische voertuigen zag zijn Amerikaanse verkoop in november dalen tot het laagste niveau in bijna vier jaar, ondanks goedkopere Standard-versies van de Model Y en Model 3. De verkoop daalde met 23% tot 39.800 voertuigen, terwijl het marktaandeel steeg naar 56,7% door een bredere terugval in EV-verkoop na het schrappen van federale belastingvoordelen. Analisten wijzen op zwakke vraag, prijsverlagingen en 0%-financieringsacties als tekenen van druk, terwijl Tesla geen volledig nieuw model heeft geïntroduceerd sinds de Cybertruck. Concurrentie van goedkopere modellen en imagoschade door politieke controverse vergroten de uitdagingen voor 2026.

Intel test Chinese chiptools en stuit op veiligheidszorgen.

- De Amerikaanse chipproducent testte dit jaar chipproductietools van ACM Research, een fabrikant met sterke banden met China en dochterbedrijven die onder Amerikaanse sancties vallen. De tools, bedoeld voor het geavanceerde 14A-proces dat in 2027 moet starten, roepen zorgen op over nationale veiligheid en mogelijke overdracht van gevoelige technologie. ACM ontkent risico’s en benadrukt dat Amerikaanse klanten door lokale teams worden bediend, terwijl wetgevers nieuwe regels willen invoeren om gebruik van Chinese apparatuur door gesubsidieerde chipmakers te verbieden. De discussie komt op een moment dat Washington exportbeperkingen versoepelt en Chinese leveranciers wereldwijd terrein winnen.

Broadcom waarschuwt voor margedruk ondanks sterke AI-omzet.

- De chipproducent actief in AI-technologie en gevestigd in de VS verwacht een omzet in het eerste kwartaal boven de Wall Street-schattingen, maar waarschuwt voor dalende marges door een hogere AI-omzetmix. Het bedrijf investeert zwaar in AI-chips, wat zorgen oproept over winstgevendheid en kosten. Broadcom beschikt over een orderboek van 73 miljard dollar dat binnen 18 maanden geleverd moet worden. De marges kunnen volgens het management onder druk komen te staan ondanks de sterke omzetvooruitzichten.

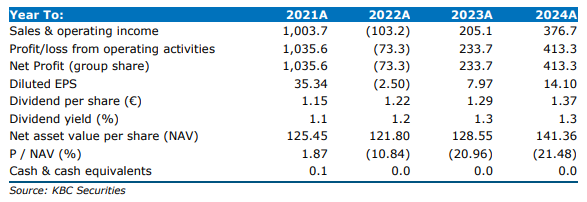

Colruyt bereikt akkoord over Franse winkels en zet verkoop door

Colruyt heeft een meerderheidsovereenkomst gesloten over een jobbeschermingsplan* in het kader van de verkoop van zijn Franse winkels. Het bedrijf bereidt zich voor op een aanzienlijke herstructureringskost en verwacht de transacties af te ronden in de tweede helft van 2025/2026, vertelt KBC Securities-analist Michiel Declercq, die benadrukt dat Colruyt ook extra putoptie-overeenkomsten** heeft afgesloten voor bijkomende winkels.

*Een jobbeschermingsplan is een regeling die wordt opgesteld om werknemers te beschermen bij grote veranderingen in een bedrijf, zoals herstructureringen, fusies of verkoop van activiteiten.

**Een putoptie-overeenkomst is een contract waarbij één partij (in dit geval Colruyt) het recht heeft om een bepaald actief – zoals winkels of tankstations – te verkopen aan een vooraf bepaalde koper tegen een vooraf afgesproken prijs en binnen een bepaalde termijn.

Colruyt?

Colruyt is de marktleider in de voedingsdetailhandel met een marktaandeel van meer dan 30%, bestaande uit eigen (voornamelijk Colruyt, Okay) en aangesloten winkels (Spar en Alvo). Daarnaast is de groep actief in foodservice via Solucious en eigenaar van diverse non-food activiteiten waaronder Dreamland, Newpharma, The Fashion Society (ZEB) enz. terwijl ze ook een meerderheidsaandeel heeft in Virya energy. De familie Colruyt en aanverwanten bezitten 65% van de aandelen.

Akkoord over jobbescherming en verkoopstrategie

Michiel geeft aan dat Colruyt een collectieve overeenkomst heeft veiliggesteld om de verkoop van zijn Franse activiteiten mogelijk te maken. Dat akkoord maakt deel uit van een bredere herstructurering waarbij Colruyt zijn aanwezigheid in Frankrijk afbouwt.

- De herstructureringskost wordt geraamd op 55 tot 65 miljoen euro (voor belastingen) na afronding van de transacties in de tweede helft van 2025/2026.

- De kasstroomimpact wordt verwacht in 2025/2026 en 2026/2027.

Putopties en resterende activa

Naast de eerder aangekondigde overeenkomst met Groupement Mousquetaires voor 81 winkels en 44 DATS-tankstations, heeft Colruyt extra putopties afgesloten voor 19 bijkomende winkels en 1 DATS-tankstation.

- Dit brengt het totaal op 100 verkochte winkels.

- Colruyt zoekt nog een koper voor 5 resterende winkels en 3 magazijnen die niet in de huidige transacties zijn opgenomen.

Financiële inschatting van de opbrengsten

Volgens Michiel zal Colruyt zijn putopties in december uitvoeren, met afronding van de verkoop in de tweede helft van 2025/2026.

- Op basis van eerdere transacties schat hij de totale opbrengst van de 100 verkochte winkels op ongeveer 250 miljoen euro.

- Deze schatting houdt rekening met een lagere aanwezigheid van DATS 24-tankstations in de meest recente overeenkomst (juni: 81 winkels en 44 DATS voor 215 miljoen euro).

- De netto-opbrengst moet worden gecorrigeerd voor herstructureringskosten van 55 tot 65 miljoen euro.

Het blijft onduidelijk of deze kosten ook betrekking hebben op de drie magazijnen en het hoofdkantoor, waarvoor Colruyt nog een koper zoekt.

KBC Securities over Colruyt

Michiel benadrukt dat Colruyt met deze stappen zijn Franse activiteiten ordentelijk afbouwt en waarde vrijmaakt. Hij handhaaft een "Opbouwen"-aanbeveling voor het aandeel, met een koersdoel van 41 euro.

Begin oktober zat Bolero nog samen met CEO, Stefan Goethaert, om het te hebben over de toekomstplannen van Colruyt.

Europees aandelennieuws

Novo Nordisk lanceert Ozempic in India

- De Deense farmaceutische producent heeft zijn blockbuster-diabetesmiddel Ozempic gelanceerd in India. Ozempic, een wekelijkse injectie die sinds 2017 door de Amerikaanse FDA is goedgekeurd voor type 2-diabetes, is wereldwijd een bestseller en wordt vaak off-label gebruikt voor gewichtsverlies dankzij de eetlustremmende werking. Deze stap versterkt Novo Nordisk’s aanwezigheid in opkomende markten en speelt in op de groeiende vraag naar innovatieve diabetes- en obesitastherapieën.

Prada introduceert gelimiteerde sandalencollectie geïnspireerd door Kolhapuri-stijl

- Het Italiaanse luxemerk brengt in februari 2026 een gelimiteerde collectie sandalen op de markt, geïnspireerd door traditionele Indiase Kolhapuri-chappals, met een verkoopprijs van circa 800 euro per paar. De productie van 2.000 paren gebeurt in Maharashtra en Karnataka in samenwerking met lokale ambachtslieden en staatsorganisaties, waarbij Italiaanse technologie wordt gecombineerd met Indiase vakmanschap.

Maersk benoemt Robert Erni tot nieuwe CFO

- De Deense scheepvaartgroep heeft Robert Erni benoemd tot nieuwe CFO, ter vervanging van Patrick Jany die in het eerste kwartaal van 2026 zal aftreden. Deze wissel in het financieel leiderschap kadert in Maersk’s strategie om de organisatie verder te versterken en continuïteit in het management te waarborgen.

Aberdeen neemt beheer van closed-end fondsactiva over van MFS

- De Britse vermogensbeheerder neemt het beheer over van closed-end fondsactiva ter waarde van 1,5 miljard pond van MFS. Met deze transactie verstevigt Aberdeen zijn positie als de vijfde grootste beheerder van dergelijke fondsen wereldwijd. De overname benadrukt de strategische focus op schaalvergroting en versterking van het aanbod in gespecialiseerde beleggingsproducten.

Capita beëindigt laatste Life & Pensions-contracten met Royal London

- Het Britse outsourcingbedrijf zal zijn laatste twee oude Life & Pensions-contracten teruggeven aan Royal London onder een overgangsovereenkomst, waarvoor een initiële betaling van 22,47 miljoen pond is voorzien. Deze stap markeert het einde van Capita’s activiteiten in dit segment en maakt middelen vrij voor strategische focus op kernactiviteiten.

GSK krijgt EMA-steun voor uitbreiding van Arexvy-indicatie

- Het Britse farmaceutische bedrijf kreeg steun van een EMA-panel voor het gebruik van zijn RSV-vaccin Arexvy bij alle volwassenen vanaf 18 jaar, wat de weg vrijmaakt voor een bredere toepassing. De definitieve goedkeuring voor deze uitgebreide indicatie in de EU wordt in februari volgend jaar verwacht, waarbij Arexvy zal concurreren met Pfizer’s Abrysvo en Moderna’s mResvia. Deze uitbreiding versterkt GSK’s positie in de markt voor respiratoire vaccins.

Mee met de markt: “Azië neemt de fakkel over”

- Het duurde misschien een kwartiertje alvorens de Europese beleggers oordelen dat de onheilstijding van Oracle niet bijzonder veel uitstaans heeft met de aandelen op het Oude Continent. Natuurlijk voegt Oracle wat argumenten toe aan het debat over de hoogte van de techwaarderingen, maar even zo goed is er opluchting over de minder agressieve toon van de Amerikaanse Federal Reserve. Iets met jin en yang, dus, zodat de Euro Stoxx 600 aan de slotbel 0,6% hoger afklokte, de 0,8% won en de BEL20 0,23%.

- Op sectorniveau moest technologie 0,3% lager, evenveel dan de energiesector, terwijl de nutsbedrijven de rode lantaarn moesten dragen met 0,7% verlies. Dat werd aangevoerd door een daling van Naturgy (-5,4%) na verkoop van een 7,1%-belang door BlackRock, ter waarde van 1,7 miljard dollar. Industrials (+0,6%) en banken (+0,2%) stegen wel, waarbij Schneider Electric 4% aandikte dankzij een aandeleninkoopprogramma van 3,5 miljard tot 2030 én hogere margedoelen.

- Op Wall Street domineerde Nasdaq de debatten, want de index tuimelde initieel lager om die verliezen nadien te milderen, en wel tot het laagste niveau in een week. Dat zegt genoeg over de mate waarin de index recent gestegen is, maar vooral over de angst dat AI-bedrijven trager winstgevend worden dan verwacht. Logischerwijs stegen de premies voor de kredietverzekering van Oracle fors, nadat die kost eerder al fors gestegen was.

- Op sectorniveau daalden de halfgeleiderbedrijven (de overkoepelende Philadelphia Semiconductor index verloor 2%, Nvidia 3,1%, CoreWeave 5,7%, Applied Digital 3,6% en Nebius -4,4%). Crypto-aandelen stonden initeel eveneens onder druk, zo bijvoorbeeld MicroStrategy (-3,3%) en Bit Digital (-3,1%) omdat de koers van de bitcoin kort onder de grens van 90.000 dollar zakte. Maar diezelfde bitcoin zette rond het Amerikaanse middaguur een tussensprint in om 1,5% hoger af te klokken op 92.433 dollar.

- De Aziatische beurzen tonen vandaag een overwegend positief beeld, met Japan (+1,88%) en Zuid-Korea (+1,38%) als duidelijke winnaars. Hongkong volgt met +1,55%, terwijl China (+0,63%), Taiwan (+0,62%) en India (+0,48%) ietwat meer “bescheiden” stijgingen laten zien. Ook Zuidoost-Azië noteert licht groen: Maleisië (+0,68%), Indonesië (+0,50%) en de Filipijnen (+0,78%).

- Dat optimisme wordt gedragen door wereldwijde renteverlagingen, sterke Amerikaanse tech-resultaten, stabiliserende grondstoffenprijzen en – vooral – een zwakke yen die de Japanse exporteurs zuurstof blijft geven. De aandacht kan nu vol verschuiven naar het rentebesluit van de Bank of Japan op 19 december.

- De persconferentie van Fed-bons Powell overtuigde de beleggers dat er nog minstens twee renteverlagingen op stapel staan in 2026. Alles hangt nu af van de arbeidsmarkt, maar ook van de nieuwe Fed-voorzitter. Die zal naar alle waarschijnlijkheid een Trump-pion zijn, die daardoor een scenario van extra renteverlagingen genegen zal zijn. Eerder al kwam Stephen Miran aan boord, en die wil de rente graag 150 basispunten lager zien, dan weet u genoeg.

- De dollar verzwakte duidelijk tegenover de euro (€1= $1,1735), tot het laagste niveau sinds oktober. Dat is deels terug te voeren op commentaren van opmerkingen van ECB-president Lagarde over een mogelijke opwaartse bijstelling van de Europese groeiprognoses. De Amerikaanse 10-jaarsrente daalde met vier basispunten naar 4,12%, terwijl de 2-jaarsrente naar 3,52% zakte. In Duitsland bleef het kompas stabiel op 2,85% op 10 jaar.

- Qua economisch nieuws bleek gisteren dat het aantal nieuwe werkloosheidaanvragen in de VS met 44.000 stuks steeg op weekbasis tot 236.000. Dat doorbreekt een reeks van vier weken van dalingen, al is dat waarschijnlijk te wijten aan Thanksgiving. Toen daalde de aanvragen namelijk tot het laagste niveau in meer dan drie jaar. Lang leve statistiek, of anders gezegd: dit ene cijfer zou de aandacht niet van de verzwakkende arbeidsmarkt mogen afleiden. En dat is belangrijk voor beleggers, want net die zwakte verklaart waarom de Fed de beleidsrente verlaagde.

- Daarnaast bleek het handelsdeficit van de VS in september geland te zijn op 52,8 miljard dollar. Dat is een stevig cijfer, maar even zo goed het laagste peil sinds juni 2020 én ver onder de verwachting van 63,3 miljard. De export steeg dan ook met 3% tot het tweede hoogste peil ooit, terwijl de import slechts 0,6% toenam. Op geografisch nieuwe was het grootste tekort met Ierland (18,2 miljard dollar), gevolgd door Mexico (17,8 miljard) en de EU (17,8 miljard), terwijl de teller met China kromp tot 11,4 miljard.

- De economische kalender heeft amper wat om het lijf. Enkel in het VK staat er wat nuttigs op de agenda. Zo bijvoorbeeld de industriële productie en de output van de maakindustrie, naast dienstenindex, de handelsbalans én een update van de inflatieverwachtingen voor de komende 12 maanden. In Zweden verschijnt de werkloosheid (nov) en in de VS mogen enkele Fed‑leden een speech afsteken.

- Bedrijfsresultaten komen er vandaag enkel van Sectra, maar dat is een bedrijf dat bij niemand een belletje doet rinkelen. Bij mijn ook niet, daar niet van. Hoog tijd dat het weekend is, nietwaar?

Strategie-update: Zealand Pharma wil uitgroeien tot toonaangevende speler in metabole gezondheid

Zealand Pharma presenteerde tijdens haar Capital Markets Day een ambitieuze strategie om een generatielange leider te worden in metabole gezondheid*. Het bedrijf zet in op vijf productlanceringen in de komende vijf jaar en wil tegen 2030 meer dan tien klinische programma’s in de pijplijn hebben, hoorde KBC Securities-analist Jacob Mekhael.

*Metabole gezondheid verwijst naar de gezondheid van je stofwisseling – het geheel van processen waarmee je lichaam energie uit voeding haalt en gebruikt. Een goede metabole gezondheid betekent dat je lichaam efficiënt omgaat met glucose, vetten en eiwitten, en dat hormonen zoals insuline goed functioneren.

Zealand Pharma?

Zealand is een biotechbedrijf dat momenteel medicijnen ontwikkelt die diabetes moeten aanpakken. Er zijn drie kandidaatgeneesmiddelen: petrelintide, dapiglutide en survodutide.

Ambitie: een generatielange speler in metabole gezondheid

Jacob Mekhael geeft aan dat Zealand Pharma obesitas niet ziet als een individueel probleem, maar als een maatschappelijk vraagstuk met gevolgen voor hart- en vaatziekten, endocriene aandoeningen, lever- en darmgezondheid, nierfunctie, het bewegingsapparaat en mentale gezondheid. Het bedrijf wil een stap verder gaan dan de huidige GLP-1 behandelingen* en positioneert zich voor structurele innovatie.

*GLP-1 behandelingen zijn geneesmiddelen die werken op de GLP-1 receptor (Glucagon-Like Peptide-1). Dit is een hormoon dat normaal in het lichaam helpt om de bloedsuikerspiegel te reguleren en het hongergevoel te verminderen.

De plannen omvatten:

- Een vijfvoudige verhoging van de onderzoeksbudgetten van ongeveer 1 miljard Deense kroon naar circa 5 miljard per jaar.

- Een Amerikaanse hub voor de lancering van metabole geneesmiddelen.

- Integratie van "Artificiële Intelligentie"- en "Machine Learning"-technologie en een 25 jaar oude peptidedataset* om het ontdekkingsproces te versnellen.

*Een peptidedataset is een verzameling gegevens over peptiden, dat zijn korte ketens van aminozuren (de bouwstenen van eiwitten).

De markt voor obesitas blijft onderbenut

Volgens Mekhael is de urgentie groot: tegen 2030 zal naar verwachting 50% van de volwassenen met obesitas kampen. In de VS is dat nu al 35% van kinderen en adolescenten tussen 2 en 19 jaar. Toch wordt slechts 3% van de patiënten behandeld met GLP-1-medicatie, terwijl 12% ooit is blootgesteld aan deze therapie.

Belangrijke redenen voor stopzetting zijn:

- 49% door bijwerkingen.

- 32% door kosten.

- 19% door beperkte toegang.

Meer dan 80% van de gebruikers wil tot 20% gewichtsverlies bereiken, waarbij 63% mikt op 10-20%.

De markt zal zich volgens Mekhael ontwikkelen zoals hypertensie (hoge bloeddruk): meerdere klassen geneesmiddelen die concurreren op tolerantie, gebruiksgemak en commerciële uitvoering.

KBC Securities over Zealand Pharma

Jacob Mekhael benadrukt dat Zealand Pharma goed gefinancierd is om haar verplichtingen na te komen binnen de samenwerking met Roche, de R&D-uitgaven fors op te voeren en winstgevend te worden zonder extra kapitaal. Hij handhaaft een "Kopen"-aanbeveling voor het aandeel, met een koersdoel van 1.120 Deense kroon.

Wil je de derdekwartaalresultaten er nog even op nalezen? Dat kan hier.

Beursnieuws België en Nederland

TITAN versterkt Turkse positie met overname van Traçim Cement.

- De Griekse producent van zware bouwmaterialen heeft Traçim Cement in Turkije overgenomen voor circa 190 miljoen dollar, wat de Turkse aanwezigheid versterkt en exportmogelijkheden naar onder andere de VS vergroot. Deze acquisitie sluit aan bij het Forward 2029-plan, dat mikt op een EBITDA-groei van 62% tot 1 miljard euro tegen 2029 via organische groei en M&A in strategische regio’s. Dankzij een sterke balans (netto schuld/EBITDA 0,5x) beschikt TITAN over voldoende middelen voor verdere groei, met bijzondere focus op de Amerikaanse markt waar de vraag structureel hoger ligt dan de lokale productie. KBCS handhaaft de “Opbouwen”-aanbeveling maar verhoogt het koersdoel van 55 euro naar 56 euro.

Hyloris sluit onderzoeks- en optieovereenkomst met Wake Forest.

- Het Belgische farmaceutische bedrijf kondigde een onderzoeks- en exclusieve optieovereenkomst aan met Wake Forest University School of Medicine om een hergebruikt en hervormd topisch geneesmiddel voor een niet nader genoemde huidaandoening te ontwikkelen. Wake Forest zal een verkennende klinische studie uitvoeren, waarna Hyloris mogelijk de juridische rechten kan verwerven. Financiële details zijn niet bekendgemaakt; het product bevindt zich in een vroeg stadium, en het koersdoel van 6 euro en de hold-rating worden bevestigd. Geen impact op de “Houden”-aanbeveling en koersdoel van 6 euro.

Brederode ziet groei terugkeren en krijgt hogere aanbeveling.

- De Belgische investeringsmaatschappij zag de groei terugkeren nu de negatieve impact van wisselkoersen afneemt, wat een verhoging van de aanbeveling bij KBCS van “Houden” naar “Opbouwen” rechtvaardigt. De intrinsieke waarde per aandeel steeg in het derde kwartaal met 2,5% tot 138,5 euro, ondanks een verlies van 44,1 miljoen euro over 9 maanden, waarbij de private portefeuille een positief waardeverloop van +34 miljoen euro in het kwartaal liet zien en de beursgenoteerde portefeuille een winst van 97 miljoen euro YTD boekte. Met een korting van circa 28% tegenover de intrinsieke waarde en een sterke operationele dynamiek blijft Brederode aantrekkelijk, ondanks blijvende onzekerheid rond de EUR/USD-koers. Het koersdoel blijft ongewijzigd op 125 euro.

IMCD draagt Floris Lagerwerf voor als nieuwe CFO.

- Het Nederlandse distributiebedrijf van speciale chemicaliën heeft Floris Lagerwerf voorgedragen als CFO, met ingang van januari 2027, ter opvolging van Hans Kooijmans die eind december 2026 met pensioen gaat. Lagerwerf werkt sinds 2016 bij IMCD en bekleedt momenteel de functie van Vice President Finance & Operations voor de Americas; vanaf januari 2026 zal hij deze rol voor EMEA en Industrial Business Groups op zich nemen. Het koersdoel van 122 euro en de “Opbouwen”-aanbeveling blijven ongewijzigd.

Immobel rondt verkoop van kantoorgebouw in Parijs af.

- De Belgische vastgoedontwikkelaar heeft de verkoop afgerond van zijn kantoorgebouw in de Parijse Marais-wijk aan CNBF, het Franse pensioenfonds voor advocaten. Het pand van 4.300 m², volledig eigendom van Immobel en sinds dit jaar verhuurd aan Red Bull France, werd omgevormd van een parkeergarage tot moderne kantoren met sterke duurzaamheidskenmerken (BREEAM Excellent). De transactie, naar verluidt circa 75 miljoen euro volgens Franse media, is Immobel’s grootste kantoorverkoop in drie jaar en zal een positieve impact hebben op de resultaten van 2025. Geen impact op de “Kopen”-aanbeveling en koersdoel van 28 euro.

Colruyt bereikt akkoord over jobbeschermingsplan bij Franse verkoop.

- De Belgische retailer heeft een meerderheid bereikt voor een collectieve overeenkomst rond een jobbeschermingsplan in het kader van de verkoop van zijn Franse winkels, wat zal leiden tot een herstructureringskost van 55 tot 65 miljoen euro (voor belastingen) na afronding van de transacties in 2H25/26. Naast de eerder aangekondigde putoptie met Groupement Mousquetaires voor 81 winkels en 44 tankstations, zijn er bijkomende overeenkomsten gesloten voor 19 extra winkels en 1 DATS-tankstation; er blijven nog 5 winkels en 3 magazijnen waarvoor een koper wordt gezocht. KBCS handhaaft de “Opbouwen”-aanbeveling en koersdoel van 41 euro.

Zealand Pharma presenteert ambitieuze groeiplannen voor metabole gezondheid.

- Het Deense biofarmaceutische bedrijf presenteerde tijdens zijn CMD de ambitie om uit te groeien tot een toonaangevende speler in metabole gezondheid. Het bedrijf benadrukte kernprogramma’s zoals survodutide en petrelintide, en kondigde plannen aan voor een bredere amylin-franchise, inclusief orale small molecules via een samenwerking met OTR Therapeutics en langwerkende maandelijkse amylinproducten. Zealand mikt op vijf productlanceringen in de komende vijf jaar en meer dan tien klinische programma’s tegen 2030, ondersteund door een nieuw Boston-hub dat AI/ML en 25 jaar peptide-data inzet; het bedrijf is financieel sterk gefinancierd om R&D vijfvoudig uit te breiden en winstgevendheid te bereiken zonder extra kapitaal. KBCS heeft een “Kopen”-aanbeveling en koersdoel van 1.120 DKK.

Arcadis benoemt Heather Polinsky als nieuwe CEO.

- Het Nederlandse ingenieurs- en adviesbureau heeft Heather Polinsky voorgedragen als nieuwe CEO met ingang van 1 maart 2026, onder voorbehoud van goedkeuring door aandeelhouders op de AVA in mei. Alan Brookes vertrekt eerder dan gepland, aangezien zijn termijn oorspronkelijk tot 2027 liep; de wissel moet groei nieuw leven inblazen en de marktpositie versterken richting de volgende strategische cyclus. Door gemiste organische groeidoelstellingen (YTD 2025 slechts +0,2%) en verwachte transitie in 2026 blijven kostenoptimalisatie en herstructurering noodzakelijk, wat op korte termijn op winstgevendheid drukt. Geen impact op de “Houden”-aanbeveling en koersdoel van 51 euro.

Prosus versnelt aandeleninkoop en benadrukt vertrouwen in Tencent.

- De Nederlandse internetinvesteerder heeft afgelopen week versneld eigen aandelen ingekocht met opbrengsten uit deinvesteringen, waardoor de blootstelling aan het Chinese Tencent opnieuw stijgt. Topman Fabricio Bloisi benadrukte dat Tencent “een geweldig bedrijf met een geweldige toekomst” is en dat Prosus daar een groot deel van wil uitmaken. Daarnaast meldde Bloisi sterke groei bij Despegar in Brazilië (+20% omzet in november) en hogere winstgevendheid, mede dankzij iFood, terwijl Just Eat Takeaway onder leiding van de nieuwe CEO Roberto Gandolfo werkt aan Europese synergieën. Tot slot was de beursgang van Meesho in India een succes: het aandeel steeg circa 50%, waardoor het Prosus-belang nu ongeveer 1 miljard dollar waard is op een totale waardering van 9 miljard dollar.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 12/12/2025 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.