vr. 25 jul 2025

Elia?

Elia Group is de groep boven de Belgische transmissienetbeheerder Elia Transmission Belgium en de Duitse TNB 50Hertz (waarvan het 80% bezit). De belangrijkste activiteiten van de groep zijn de transmissie van elektriciteit van producenten naar distributienetbeheerders en grote industriële gebruikers. Daarnaast bezit de groep ook 50% van de Nemo Link interconnector tussen België en het VK, samen met National Grid.

Elia Group heeft in de eerste helft van 2025 fors beter gepresteerd dan verwacht, met een nettowinst voor aandeelhouders van 269,3 miljoen euro, een stijging van 48,4% ten opzichte van de verwachting. De sterke prestatie werd vooral gedragen door de Duitse dochter 50Hertz. De groep bevestigde haar jaarprognose en blijft strategisch gepositioneerd in de energietransitie, aldus KBC Securities-analist Wim Lewi.

Resultaten eerste jaarhelft 2025 ver boven verwachting

Volgens Wim kwam de nettowinst voor aandeelhouders uit op 269,3 miljoen euro, tegenover een verwachte 223,8 miljoen euro, een stijging van 48,4%. De Belgische nettowinst bedroeg 129,8 miljoen euro (+31,7% jaar-op-jaar), terwijl de Duitse bijdrage (voor 80%) uitkwam op 166,0 miljoen euro (+84,7%).

De sterke prestatie van 50Hertz is te danken aan drie factoren:

- Een pro-rata winstherkenning van 28,1 miljoen euro,

- Hogere geactiveerde rente van 16,6 miljoen euro,

- Een prefinancieringsovereenkomst van 13,4 miljoen euro.

Ook ETB presteerde boven verwachting, mede dankzij een eenmalige compensatie van 9,7 miljoen euro. De niet-gereguleerde activiteiten boekten een verlies van 11,8 miljoen euro, wat iets slechter is dan de verwachte 0,4 miljoen euro verlies.

Capex en financiële positie

De investeringen in de eerste jaarhelft bedroegen 1,49 miljard euro, tegenover een jaarverwachting van 5,5 miljard euro. Het capex-programma voor de periode 2024–2028 blijft ongewijzigd op 31,6 miljard euro. De nettoschuld steeg tot 11,64 miljard euro, tegenover 10,8 miljard euro eind 2024.

De gemiddelde kost van schulden steeg licht tot 2,50% (+10 basispunten op jaarbasis). ETB behoudt zijn BBB+ rating met stabiele outlook van Standard & Poor’s.

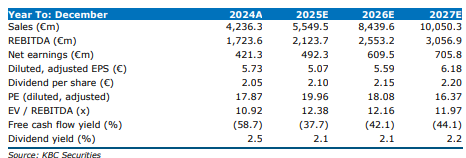

Elia bevestigde zijn vooruitzichten voor 2025, met een nettowinst voor aandeelhouders tussen 490 en 540 miljoen euro. Voor België wordt een geconsolideerde nettowinst verwacht tussen 255 en 285 miljoen euro, en voor Duitsland (100%) tussen 380 en 420 miljoen euro.

Strategische positionering en groeiverwachtingen

Wim benadrukt dat Elia’s investeringsplan cruciaal is in het licht van de energietransitie. De stijgende vraag naar elektriciteit door elektrische voertuigen en datacenters vereist een robuuste en toekomstgerichte netinfrastructuur. Elia is strategisch gepositioneerd in het Europese energielandschap en zal de komende jaren profiteren van aanzienlijke gereguleerde investeringen.

De groep verwacht een groei van de gereguleerde activa (RAB) met ongeveer 15% over de komende vijf jaar, wat zich vertaalt in een geschatte jaarlijkse winstgroei per aandeel (EPS CAGR) van circa 8,5% tussen 2025 en 2028. Daarnaast ambieert Elia een uitbreiding van haar niet-gereguleerde activiteiten, wat volgens Noyens het begin markeert van een indrukwekkend groeipad.

De recente kapitaalverhoging van 2,2 miljard euro heeft de onzekerheid rond het aandeel weggenomen. Elia noteert inmiddels boven het koersdoel van 95,0 euro. De analist verwacht dat het aandeel zijn sterke prestatie zal voortzetten, mede dankzij de hernieuwde aandacht voor netinfrastructuur na de Iberische stroompanne en de datacenterhausse.

KBC Securities over Elia

De KBC Securities-analist is positief over de operationele prestaties van Elia Group in de eerste jaarhelft van 2025. De aangepaste winstherkenning in Duitsland zorgt voor een gelijkmatigere spreiding van de winst over het jaar, terwijl het zwaartepunt van de investeringen in de tweede jaarhelft ligt. De recente stijging van de 10-jaars OLO en Bund-rente heeft volgens hem weinig impact, aangezien Elia jaarlijks de vergoeding herberekent op basis van het gemiddelde rendement. T

Wim handhaaft zijn opbouwen-aanbeveling en koersdoel van 95 euro.