vr. 25 jul 2025

Cofinimmo?

Cofinimmo is de grootste investeerder in vastgoed (REIT) van ons land met een gediversifieerde portefeuille van ongeveer 6 miljard euro, gespreid over gezondheidszorg (75%), kantoren (17%) en Pubstone (cafés van AB InBev, die het van Cofinimmo leaset) (8%). Het is actief in België, Frankrijk, Nederland, Duitsland, Spanje, Finland, Ierland en de UK.

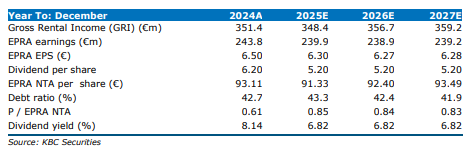

Cofinimmo heeft in de eerste helft van 2025 beter gepresteerd dan zijn eigen EPRA EPS-richtlijn van 6,20 euro, exclusief eenmalige effecten van de mogelijke fusie met Aedifica. De meevaller komt vooral door lagere huurlasten en hogere financiële inkomsten. De vastgoedgroep blijft inzetten op zorgvastgoed en heeft al 70% van haar desinvesteringsdoel bereikt, aldus KBC Securities-analist Lynn Hautekeete.

Resultaten eerste jaarhelft 2025

Lynn wijst erop dat Cofinimmo in de eerste helft van 2025 een netto desinvesteerder was, met 36 miljoen euro aan investeringen tegenover 20 miljoen euro aan netto desinvesteringen. Daarmee is al 70% van het jaarlijkse desinvesteringsdoel van 100 miljoen euro gerealiseerd.

De huurinkomsten kwamen uit op 173,4 miljoen euro, licht onder de verwachting van KBC Securities (174,5 miljoen euro), en daalden met 0,63% op jaarbasis. De bezettingsgraad bleef hoog op 98,6%, met een lichte stijging in het kantoorsegment tot 94,1% (tegenover 93,8% in het eerste kwartaal).

De like-for-like huurgroei bedroeg 2,8%, iets onder de indexatie van 3,0%, wat te wijten is aan negatieve huurherzieningen. Nieuwe huurcontracten droegen 0,6% bij, terwijl vertrekkende huurders en heronderhandelingen respectievelijk -0,4% en -0,3% impact hadden.

De EPRA-winst bedroeg 122,0 miljoen euro, wat 2,4% hoger is dan de verwachting van 119,2 miljoen euro. De EPRA-winst per aandeel kwam uit op 3,19 euro, iets onder de 3,13 euro van KBC Securities, en daalde met 0,62% op jaarbasis. De EPRA NTA (Netto Tangible Assets) bedroeg 90,3 euro per aandeel.

De portefeuille kende een beperkte waardevermindering van 2,2 miljoen euro, voornamelijk door afwaarderingen in Frankrijk (-1,1%) en in het kantorensegment (-0,2%). De brutohuurrendementen (GIY) bleven stabiel op 5,9%.

Financiële positie en vooruitzichten

De schuldgraad bleef onder controle op 44,4%, mede dankzij de desinvesteringen. De gemiddelde kost van schulden bleef stabiel op 1,4%, met een richtlijn van 1,5% voor het volledige jaar 2025. Cofinimmo beschikt over een financieringsruimte van 866 miljoen euro (exclusief CP), met een gemiddelde looptijd van drie jaar. De dividendvooruitzichten werden bevestigd op 5,20 euro per aandeel.

Op 4 juni 2025 plaatste S&P Cofinimmo op positieve watch, in het licht van de mogelijke combinatie met sectorgenoot Aedifica. De overname wordt gesteund door de raden van bestuur van beide bedrijven. De aanvaardingsperiode start in september en Tom Noyens verwacht dat deze succesvol zal verlopen. De fusie zou leiden tot een zorgvastgoedspeler van 12,1 miljard euro.

KBC Securities over Cofinimmo

KBC Securities-analiste waardeert de strategie van Cofinimmo om het aandeel zorgvastgoed in de portefeuille te verhogen. Dit segment genereert voorspelbare, geïndexeerde kasstromen via langlopende huurcontracten. De verwachting is dat de kantoren in de aparte dochteronderneming geleidelijk worden afgestoten, wat in de huidige vastgoedmarkt traag zal verlopen, maar toch middelen vrijmaakt voor investeringen in de zorgpijplijn.

Dit helpt om de schuldgraad onder 45% te houden. Op termijn zal een groter aandeel zorgvastgoed leiden tot een lagere kapitaalkost en een herwaardering van het aandeel. De financiële strategie van Cofinimmo wordt als hoogstaand beschouwd, mede dankzij de strategische schulduitgiftes in 2020 en 2022, die de financieringskosten laag houden ondanks het hogere renteklimaat. Lynn herhaalt haar koersdoel van 83 euro, dat is afgeleid van het koersdoel van Aedifica (70,0 euro vermenigvuldigd met 1,185), en handhaaft haar kopen-aanbeveling voor Cofinimmo.