di. 14 apr 2026

Wat staat er morgen op de beleggersagenda?

Woensdag 15 april 2026

Bedrijfsresultaten

ASML, Bank of America, Morgan Stanley, Hermès, Progressive, Antofagasta, Covivio, JB Hunt, Saga, Riber, Vince, Futura

Ex-dividend

Abbott Labs, AbbVie, Alamo, Buckle, Camden, Capital Southwest, City Holding, Kadant, Kendrion, Norwood, Paramount Res, PennatPark, Popular, Saul Centers, Steyr Motors, Universal

Macro-economie

VS: Empire Manufactoring (mar), NAHB Huizenprijzen (apr)

EMU: industriële productie (feb)

Wat staat er morgen op de beleggersagenda?

Donderdag 16 april 2026

Bedrijfsresultaten

Taiwan Semiconductor, Netflix, Pepsico, Abbott Laboratories, Prologis, Bank of New York, US Bancorp, Lonza, Tesco, KeyCorp, Snap-on, Alcoa, Pernod Ricard, Watsco, Kinnevik, Snap, Pool, Virbac, Lagardere, Icade, Ipsos, Gerresheimer, Cass, TomTom, Econocom, NFON, Basic-Fit, Fastned, Sligro, Wereldhave Belgium

Ex-dividend

AT&T, ConvaTec Group, Diageo, EMCOR, EOG Resources, Eurocell, Gabelli, Games Workshp, GrahamHoldings, ING, Johnson Outdoors, Johnson Service, Kier Group, Logwin, London Stock Exchange, Maven, MUSCIT, Oxford Lane, PostNL, Quitter, Rathbones, RPM, The Pebble, Watsco

Macro-economie

VS: Philadelphia Fed (apr), eerste aanvragen werkloosheid, industriële productie (mar)

China: nieuwe huizenprijzen, BBP-groei (eerste kwartaal), industriële productie (mar)

VK: BBP-groei (feb), industriële productie (feb)

EMU: inflatie (CPI, mar)

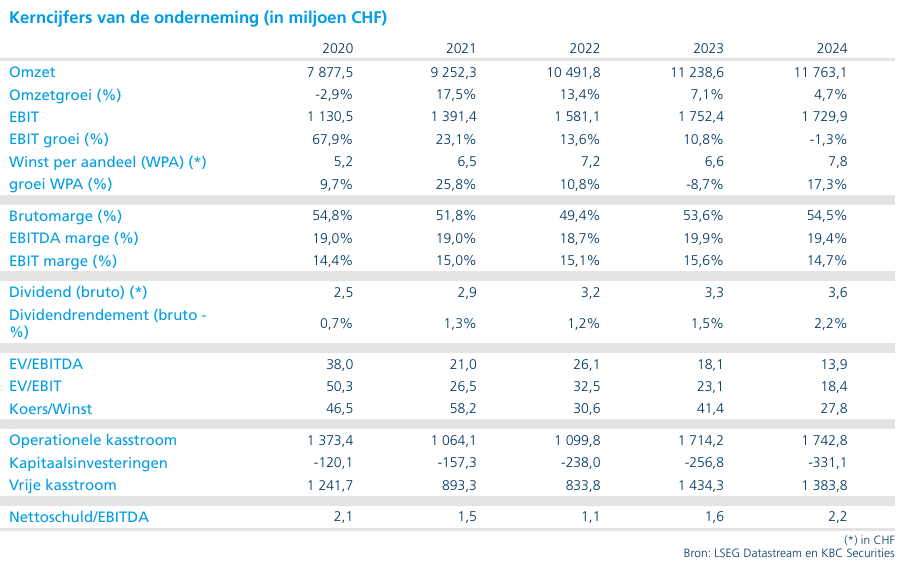

Sterke prestatie van Sika in een moeilijke markt.

Sika?

Sika is een Zwitserse producent van geavanceerde chemicaliën die gebruikt worden in enerzijds bouwmaterialen (80% van de omzet) en anderzijds industrie/auto’s (20%). Deze geavanceerde chemicaliën zorgen voor oplossingen waar de eisen heel hoog liggen op het vlak van verlijming, afdichting, demping, versteviging en bescherming. De producten van Sika worden onder meer gebruikt om beton te versterken en waterdicht te maken.

De omzet lag ongeveer 1,6% boven de gemiddelde analistenverwachting (gav), waarbij de meevaller vooral werd gedreven door organische groei. De omzetgroei in lokale valuta bedroeg 0,9% op jaarbasis.De grootste positieve verrassing kwam uit de regio Azië‑Pacific.De vooruitzichten voor boekjaar 2026 bleven ongewijzigd.

De resultaten liggen nog steeds lager dan een jaar eerder, maar gezien de huidige marktomstandigheden blijft veerkracht de sleutel voor beleggers. In een sector die in het algemeen onder druk staat en uitdagend is, draait de kernvraag om welke bedrijven het best standhouden. Het management gaf aan dat Sika waarschijnlijk marktaandeel wint, ondersteund door het vermogen van het bedrijf om te blijven produceren en aan de vraag te voldoen terwijl concurrenten het moeilijk hebben. Bovendien vertoonde de EMEA‑divisie, ondanks Sika’s blootstelling aan het Midden‑Oosten, geen vertraging in het groeimomentum ten opzichte van de organische groei van +1,5% in het vierde kwartaal van 2025.

KBC Securities over Sika

Er is geen wijziging aan de waardering. Sika noteert tegen ongeveer 12,5 keer de ondernemingswaarde ten opzichte van EBITDA voor boekjaar 2026, in lijn met het historische gemiddelde en met een lichte premie ten opzichte van sectorgenoten. De nettoschuld bedraagt 2,28 keer, wat hoger is dan bij peers, maar past binnen de op schuld gebaseerde, door overnames gedreven strategie van de groep. We blijven de gezondheid van de balans de komende kwartalen nauwlettend opvolgen, vooral als het conflict met Iran verder escaleert of aanhoudt, wat mogelijk weegt op kosten en vraag.

De analist van KBC Securities, Guglielmo Filangieri, heeft een houden-aanbeveling en koersdoel van 170 Zwitserse frank.

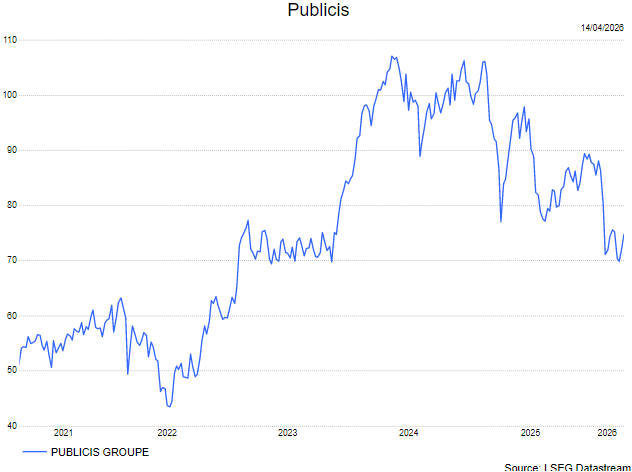

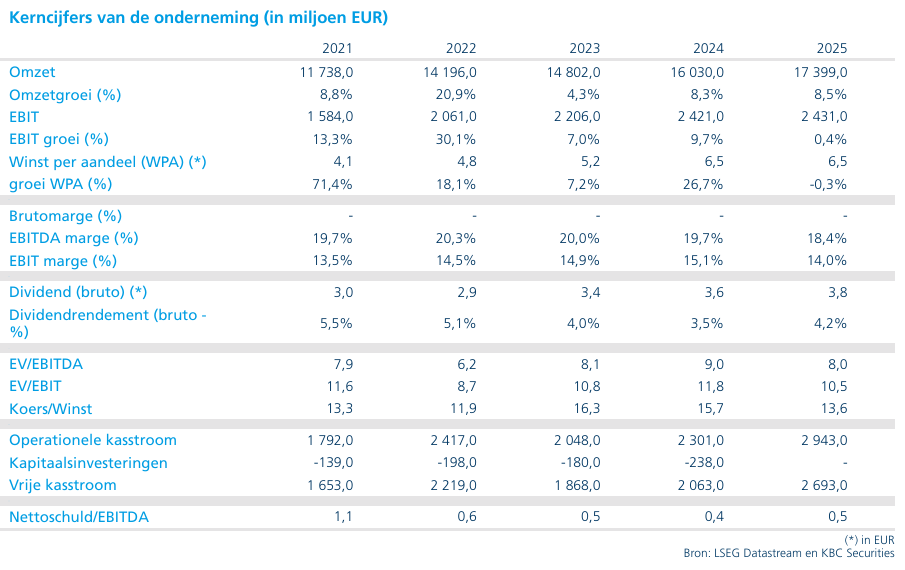

Publicis klopt verwachtingen in het eerste kwartaal 2026 en bevestigt jaarprognose

Publicis?

Publicis is één van de grootste reclamebureaus ter wereld. Het bedrijf is toonaangevend op het vlak van digitale reclame. De onderneming levert diensten op het vlak van publiciteit onder de merknamen Leo Burnett, Publicis en Saatchi & Saatchi. De adviesverlening en de aankoop van mediaruimte verloopt via Starcom en ZenithOptimedia

Publicis rapporteerde over het eerste kwartaal een organische omzetgroei van 4.5%. Dit is beter dan de gemiddelde analistenverwachting (gav) die uitging van 4.3% maar wel een vertraging tov de groei in het vierde kwartaal van 5.9%. Het is al het 26e kwartaal op rij dat de reclameholding de gav weet te kloppen. De sterke prestatie is te danken aan marktaandeelwinst.

De groei in de VS - waar het bedrijf meer dan de helft van zijn omzet genereert - klokte af op 4.7%, licht boven de gav en een versnelling tov de 4.2%-groei in het vierde kwartaal.

In het Midden Oosten daalde de omzet met 5.1% ten gevolge van de oorlog. Publicis realiseert er evenwel slechts circa 3% van zijn totale omzet.

Voor het lopende kwartaal verwacht Publicis dat de organische groei licht zal aantrekken tov het voorbije kwartaal.

Het bedrijf bevestigde de jaarprognose:

- een organische groei ‘tussen 4% en 5%’;

- een lichte stijging van de winstmarge;

- een vrije kasstroom van 2,1 miljard euro

KBC Securities over Publicis

Nogmaals een solide prestatie van Publicis. Positief is ook dat de groei in het tweede kwartaal zal aantrekken. Het bedrijf geeft bovendien aan dat de onderkant van de groeidoelstelling (4%) voor dit jaar onder alle omstandigheden zal gehaald worden. Reclameholdings worden door de markt al een tijdje weggezet als mogelijke AI-losers. Op korte termijn valt deze aanname onmogelijk te ontkrachten. Het enige wat het bedrijf kan doen is sterk blijven presteren, en dat doet het ook.

Aan 9 keer de verwachte winst voor 2026 kan het aandeel bezwaarlijk duur genoemd worden. De analist van KBC Securities, Kurt Ruts, bevestigt de kopen- aanbeveling maar verlaagt het koersdoel van 117 euro naar 104 euro.

Vooruitblik op Amerika

Voor de bel

- De futures op de Amerikaanse aandelenindexen gingen hoger, terwijl beleggers hoopten op een de-escalatie van het conflict in het Midden-Oosten. Tegelijk keken ze uit naar de producentenprijsdata over maart en een nieuwe ronde bedrijfsresultaten. Citigroup zal naar verwachting, net als sectorgenoten, hogere winsten voor het eerste kwartaal rapporteren. Analisten en beleggers letten daarbij vooral op de toelichting van CEO Jane Fraser over het aanpakken van de al lang aanslepende regelgevende problemen van de bank en over de groeistrategie na het afronden van een meerjarige herstructurering om de activiteiten te vereenvoudigen.

- Goud steeg en herstelde zich van een dieptepunt dat in de vorige sessie werd bereikt, doordat hoop op een oplossing voor de oorlog met Iran druk zette op de dollar en de inflatievrees deed afnemen. De olieprijzen daalden door signalen dat de bevoorradingsrisico’s afnemen na het opheffen van de blokkade van de Straat van Hormuz.

- Elders in Europa klommen de aandelen naar hun hoogste intradayniveau in meer dan een maand, omdat beleggers tekenen van mogelijke vredesgesprekken in het Midden-Oosten toejuichten, ondanks waarschuwingen van LVMH en andere bedrijven over de negatieve gevolgen van de oorlog.

- Ondertussen steeg in Azië de Japanse Nikkei-index naar niveaus die niet meer waren gezien sinds het begin van de oorlog. Ook Chinese en Hongkongse aandelen sloten hoger, aangevoerd door aandelen uit artificiële intelligentie en de goudsector, ondanks tekenen van verzwakkende Chinese export in maart.

Topnieuws

JPMorgan-winst stijgt dankzij hogere handelsinkomsten door volatiele markten

JPMorgan Chase boekte een hogere winst in het eerste kwartaal, doordat de handelsafdeling profiteerde van de volatiliteit op de wereldwijde markten.

Wells Fargo-winst stijgt dankzij rente-inkomsten en sterkere handelsresultaten

- De winst van Wells Fargo nam in het eerste kwartaal toe, geholpen door hogere inkomsten uit rente en doordat handelaars voordeel haalden uit volatiele markten.

BlackRock ziet kwartaalwinst stijgen dankzij actieve ETF’s en prestatievergoedingen

- BlackRock rapporteerde een hogere winst over het eerste kwartaal, nadat de vermogensbeheerder sterke instroom zag in zijn exchange traded funds en meer verdiende aan prestatievergoedingen, wat het aandeel hoger stuurde.

J&J overtreft winstverwachtingen in het eerste kwartaal ondanks tegenvallende Stelara-verkopen

- Johnson & Johnson rapporteerde first-quartercijfers die de verwachtingen van Wall Street overtroffen en verhoogde zijn prognose voor het volledige jaar. Een sterke vraag naar het kankermedicijn Darzalex en de psoriasisbehandeling Tremfya compenseerde ruimschoots de sterke terugval in de verkoop van het blockbuster-auto-immuunmiddel Stelara.

United en American Airlines stijgen na bericht over mogelijke fusievoorstellen aan Trump

- De aandelen van United Airlines en American Airlines stegen nadat bronnen meldden dat United-CEO Scott Kirby in februari bij de Amerikaanse president Donald Trump had gepeild naar de mogelijkheid van een fusie tussen beide luchtvaartmaatschappijen.

Aandelen in de kijker

Avanos Medical Inc: Het bedrijf heeft aangekondigd dat het akkoord gaat om van de beurs te worden gehaald door American Industrial Partners in een volledig cashtransactie met een ondernemingswaarde van ongeveer 1,27 miljard dollar. De private‑equitygroep zet daarbij in op de activiteiten van Avanos in voeding en pijnbestrijding. Volgens de overeenkomst ontvangen Avanos-aandeelhouders 25 dollar per aandeel in contanten, wat neerkomt op een premie van ongeveer 72,1% ten opzichte van de laatste slotkoers. De afronding van de deal wordt verwacht in de tweede helft van 2026.

BlackRock Inc: BlackRock rapporteerde een hogere winst in het eerste kwartaal, doordat de vermogensbeheerder sterke instromen zag in zijn exchange traded funds en meer inkomsten haalde uit prestatievergoedingen, wat het aandeel hoger stuurde. De totale netto-instroom bedroeg 130 miljard dollar in het eerste kwartaal, waarbij het grootste deel naar iShares‑ETF’s ging. De private‑marketsactiviteiten trokken 9 miljard dollar aan instromen. Het totale beheerde vermogen kwam uit op 13,89 biljoen dollar, tegenover 11,58 biljoen dollar een jaar eerder. De nettowinst bedroeg 2,21 miljard dollar, of 14,06 dollar per aandeel, tegenover 1,51 miljard dollar, of 9,64 dollar per aandeel, een jaar eerder.

Bloom Energy Corp & Oracle Corp: Bloom Energy maakte bekend dat het Oracle tot 2,8 gigawatt aan brandstofcelcapaciteit zal leveren in het kader van een uitgebreid contract, nu het toenemende gebruik van artificiële intelligentie de vraag naar elektriciteit opdrijft. Onder de overeenkomst is al 1,2 gigawatt vastgelegd, met uitrol die al is gestart en doorloopt tot volgend jaar. Bloom benadrukte dat zijn brandstofcelsystemen veel sneller kunnen worden uitgerold dan traditionele energieoplossingen, waardoor klanten sneller over stroom beschikken en projectrisico’s afnemen.

Delta Air Lines Inc: Delta heeft eind vorige week stilzwijgend twee belangrijke milieudoelstellingen verwijderd van zijn duurzaamheidswebsite, zo meldde Bloomberg News. Het bedrijf schrapte zijn belofte om tegen 2030 tien procent van zijn brandstofverbruik te laten bestaan uit duurzame vliegtuigbrandstof. Daarnaast werd de ambitie om tegen 2050 netto nuluitstoot te bereiken afgezwakt van een “doel” tot een “ambitie”. Volgens Delta blijft duurzame vliegtuigbrandstof een van de belangrijkste manieren om de luchtvaart te verduurzamen, maar vertraagde ontwikkeling bedreigt de klimaatambities van de sector.

FedEx Corp: FedEx kondigde aan dat financieel directeur John Dietrich per 1 juni zal terugtreden, nadat het bedrijf de afsplitsing van FedEx Freight als afzonderlijk beursgenoteerd bedrijf afrondt. Claude Russ, vice‑president enterprise finance, wordt interim‑CFO terwijl de raad van bestuur op zoek gaat naar een opvolger. Dietrich blijft nog aan tot 31 juli. FedEx bevestigde daarnaast opnieuw zijn aangepaste winstverwachting voor het boekjaar eindigend op 31 mei van 19,30 tot 20,10 dollar per aandeel.

Johnson & Johnson: Johnson & Johnson overtrof in het eerste kwartaal de winstverwachtingen van Wall Street en verhoogde zijn vooruitzichten voor het volledige jaar. Een sterke vraag naar het kankermedicijn Darzalex en de psoriasisbehandeling Tremfya compenseerde ruimschoots de forse terugval in de verkoop van het auto‑immuunmiddel Stelara, dat concurrentie krijgt van biosimilars na het verlopen van het patent. De omzet steeg met bijna tien procent tot 24,1 miljard dollar. De aangepaste winst bedroeg 2,70 dollar per aandeel, boven de verwachting van 2,66 dollar. De omzetverwachting voor 2026 werd verhoogd tot een nieuw middelpunt van ongeveer 100,8 miljard dollar.

JPMorgan Chase & Co: JPMorgan boekte een hogere winst in het eerste kwartaal dankzij sterke resultaten bij de handelsafdeling, die profiteerde van volatiele markten. CEO Jamie Dimon wees daarbij op een steeds complexere risicoomgeving, met onder meer geopolitieke spanningen, energieprijsvolatiliteit en handels onzekerheid. De nettowinst steeg tot 16,5 miljard dollar, of 5,94 dollar per aandeel. De marktenafdeling zag de inkomsten met twintig procent stijgen, terwijl de investment‑bankingfees met 28% toenamen. De totale waarde van fusies en overnames overschreed opnieuw 1 biljoen dollar.

Paramount Skydance & Warner Bros Discovery: Meer dan duizend filmmakers, acteurs en andere professionals uit de sector hebben een open brief ondertekend tegen de voorgestelde fusie van 110 miljard dollar tussen Warner Bros Discovery en Paramount Skydance. Zij waarschuwen dat de deal de concurrentie verder zou beperken en de consolidatie in de Amerikaanse mediasector zou verdiepen, met minder kansen voor makers, druk op banen en minder keuze voor het publiek.

Take‑Two Interactive Software: Een hackersgroep met een verleden van grootschalige datalekken bij multinationals beweerde bijna 80 miljoen records te hebben buitgemaakt bij Rockstar Games, de maker van Grand Theft Auto. Volgens cybercrime‑platform eCrime.ch gaat het om 78,6 miljoen records afkomstig uit een Snowflake‑account van Rockstar Games.

United Airlines Holdingsc & American Airlines Group: De aandelen van United Airlines en American Airlines stegen in de voorbeurshandel nadat bronnen meldden dat United‑CEO Scott Kirby in februari bij de Amerikaanse president Donald Trump de mogelijkheid van een fusie tussen beide maatschappijen had geopperd. Een samengaan zou de grootste luchtvaartfusie in meer dan tien jaar kunnen zijn en zou volgens Kirby helpen om internationaal sterker te concurreren.

Wells Fargo & Co: Wells Fargo zag zijn winst in het eerste kwartaal stijgen dankzij hogere rente‑inkomsten. CEO Charlie Scharf sprak van veerkracht bij consumenten en bedrijven, ondanks de recente volatiliteit. De netto rentebaten stegen met vijf procent tot 12,1 miljard dollar, terwijl de inkomsten uit markten met negentien procent toenamen tot 2,17 miljard dollar. De nettowinst kwam uit op 5,25 miljard dollar, of 1,60 dollar per aandeel.

Aanbevelingen

Adagio Medical Holdings: Piper Sandler start de opvolging van het aandeel met een Overweight-advies en een koersdoel van 3 dollar. De zakenbank wijst op het onbenutte marktpotentieel van de ultralage‑temperatuur cryoablatie‑technologie van het bedrijf.

Bloom Energy Corp: JPMorgan verhoogt het koersdoel naar 231 dollar, van 166 dollar, na de uitbreiding van het samenwerkingsverband met Oracle.

Cheniere Energy Inc: RBC verhoogt het koersdoel naar 300 dollar, van 286 dollar, in de verwachting dat er extra optimalisatiemogelijkheden zijn stroomopwaarts en stroomafwaarts in de keten.

Eastman Chemical Co: JPMorgan verhoogt het aandelenadvies naar Overweight van Neutral en trekt het koersdoel op naar 80 dollar, van 70 dollar, vanwege voordelen door veranderingen in de grondstoffenprijzen.

Revolution Medicines: Raymond James verhoogt het koersdoel naar 175 dollar, van 135 dollar, na positieve topline‑resultaten voor RASolute 302.

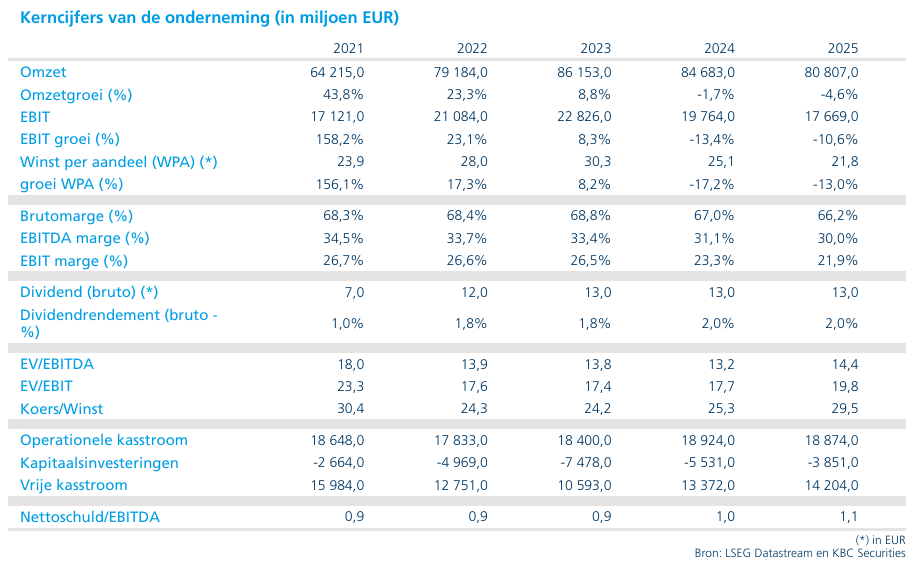

Conflict in het Midden-Oosten helpt LVMH niet

LVMH?

LVMH is de wereldmarktleider voor luxegoederen met een ruim gamma van producten zoals lederwaren, modeartikelen, juwelen, horloges, cosmetica, champagne en sterke dranken. De productenportefeuille bevat onder meer Louis Vuitton, Givenchy, Dior, Moët & Chandon, Dom Perignon, Hennessy, Bulgari, Tag Heuer en Sephora.

LVMH ziet in haar verkoopresultaten de eerste impact van het conflict in het Midden-Oosten

De omzet Omzet daalde met 6%, wat 2% onder verwachtingen was. Kijkend naar organische verkoop (rekening houdend met winkel sluitingen, wisselkoersen,…) ziet KBCS dat ze wel een stijging kennen van 1% in lijn met verwachtingen:

- De belangrijkste "fashion & Leather goods" divisie daalde met 2%, wat onder verwachtingen was.

- "Wines & spirits" (+5%) en "watches & jewellery" (+7%) komen daarentegen wel boven verwachtingen uit

Geografisch presteert Europa (-3%) minder goed met vooral Frankrijk (-18%) als sterkste negatieve uitschieter. Daarentegen is Amerika (+3%) sterk blijven standhouden en Azië (ex-Japan) in groei versnellen met +7%.

Tijdens de resultaatbesprekingen werd vermeld dat het conflict in het Midden-Oosten een impact had van 1% op de organische groei, wat impliceert dat de lokale activiteiten in Maart met meer dan 50% gedaald zijn.

KBC Securities over LVMH

De focus ligt op het algemene ondermaatse verkoopcijfer dat met een daling van 6% niet fraai oogt. Maar toch zijn er enkele lichtpuntjes. Startend met het Midden-Oosten, goed voor om en bij 6% van totale omzet, kent een sterke dip in lokale verkopen. Maar bovenop de lokale verkopen (met sterke skew naar lederwaren), die gezien wordt als een groei markt, is het Midden-Oosten een belangrijke hub voor internationaal vliegverkeer. Zo is de impact ook sterk voelbaar in bv. Frankrijk met minder 'luxe'-toeristen. Zodra het conflict gaat liggen is zou het dus snel opnieuw op peil moeten komen.

Buiten Europa, dat te kampen had met minder toeristen, en het Midden-Oosten ziet de analist van KBCS, Tom Noyens, wel lichtpunten in Amerika dat sterk stand blijft houden en Azië dat een groeiversnelling mag optekenen. Dit laatste is een belangrijk punt want de regio zit nu al enkele jaren in een 'luxe-dip' maar haar belang mag niet onderschat worden. Indien deze motor opnieuw op toerental komt zou dit zeer positief nieuws zijn voor LVMH.

Deze cijfers, hoewel ze wat vertekend zijn door het conflict, zijn niet zo slecht als op het eerste oog lijkt maar zullen het vertrouwen van investeerders nog niet direct herstellen. Er zullen meerdere kwartalen nodig zijn van stelselmatige groei om opnieuw haar luxe beursstatus te bereiken. KBCS gaat uit van een langere stelselmatige verbetering die nog tijd nodig heeft. Tegelijkertijd ziet Tom dat de huidige waardering aantrekkelijk is, doordat het geen geliefd aandeel meer is.

Tom blijft bij een kopen-aanbeveling en koersdoel van 50 euro. .

Bernard Keppenne:"Een broze rust"

Ondanks de blokkade lijkt de dialoog niet verbroken, wat de markten wat hoop geeft en doet uitgaan van minstens enige de-escalatie. Het gevolg is een daling van de olieprijs tot onder de 100 dollar per vat.

Afkoeling

Het woord is wellicht overdreven, maar voorlopig lijkt iedereen te temporiseren om de vonk te vermijden die alles zou doen ontploffen. Aangezien de dialoog achter de schermen zou worden voortgezet, werd de daling van de olieprijs positief onthaald door de aandelenmarkten, die opnieuw stegen. De dollar verzwakte duidelijk tegenover de meeste munten (met name tegenover de yuan, die zijn hoogste niveau in drie jaar bereikte), en de obligatierentes maakten een lichte neerwaartse beweging.

Vertraging

Na een sterke start van het jaar zijn de Chinese exportcijfers in maart duidelijk vertraagd. Op jaarbasis stegen ze met 2,5 procent, tegenover 21,8 procent in januari en februari. De import groeide in maart met 27,8 procent op jaarbasis, tegenover 19,8 procent in januari en februari. Dat cijfer is des te opvallender omdat de import van aardgas met 10,7 procent op jaarbasis is gedaald tot het laagste niveau sinds oktober 2022, terwijl de invoer van ruwe olie met 2,8 procent afnam. Die hogere invoer is echter te verklaren door een sterke vraag naar halfgeleiders, waardoor de import uit Zuid-Korea in maart met 62,4 procent is toegenomen.

Steunmaatregelen

Terwijl de meeste Europese landen nauwelijks budgettaire ruimte hebben om de stijging van de brandstofprijzen op te vangen, heeft de Duitse regering besloten de brandstofprijzen voor consumenten en bedrijven te verlagen met een steunpakket ter waarde van 1,6 miljard euro. Die maatregel zal bestaan uit een verlaging van de energiebelasting op diesel en benzine met ongeveer 0,17 euro per liter gedurende twee maanden. Duitsland beschikt in de praktijk over meer budgettaire speelruimte. Bovendien dreigt de hogere olieprijs het economisch herstel, dat nog steeds erg fragiel is, te ondermijnen. Dat verklaart de beslissing van de regering.

Deze steun komt er op een moment dat de Europese Commissie gisteren voorstelde om de EU‑regels inzake staatssteun aan te passen, zodat de overheidsuitgaven ten gunste van de sectoren die het zwaarst worden getroffen door de hogere brandstofprijzen kunnen worden verhoogd, met name de landbouw, het wegvervoer en de zeevaart. Overheden zouden zo een deel kunnen compenseren van de hogere brandstof- of meststoffenprijzen die bedrijven betalen in vergelijking met het niveau vóór het begin van de oorlog. Het plan voorziet er ook in om het maximale steunpercentage voor energie‑intensieve industrieën op te trekken tot meer dan 50 procent, om hen te helpen hun elektriciteitsfacturen te betalen. De economische situatie in Europa verslechtert snel onder de aanhoudende stijging van de energieprijzen en de vooruitzichten dat het herstel naar het niveau van vóór de crisis nog lang zal duren.

Instortend vertrouwen

Aan de andere kant van de wereld is in maart het ondernemers‑ en consumentenvertrouwen in Australië sterk teruggevallen. Een enquête van de National Australia Bank toont aan dat haar index voor het ondernemingsvertrouwen in maart met 29 punten is gedaald tot ‑29. Dat is de op één na grootste maandelijkse daling ooit, enkel vergelijkbaar met de terugval tijdens de financiële crisis van 2008 of bij het begin van de COVID‑pandemie in 2020. Ook het consumentenvertrouwen kreeg een zware klap: de index daalde met 12,5 procent tot 80,1 in april, het laagste niveau in meer dan twee jaar. De gelijktijdige terugval van het vertrouwen voedt de vrees dat ook de Australische economie geconfronteerd wordt met stagflatie.

Die vrees werd ook uitgesproken door Andrew Hauser, vicegouverneur van de centrale bank. Hij verklaarde: “Ik denk niet dat deze enquêtes noodzakelijk erg voorspellend zijn voor de consumptie. Maar als ze correct blijken, krijgen we te maken met een zware inkomensschok… Dat is dus de nachtmerrie voor de centrale bank: een stagflatieschok – stijgende inflatie en dalende economische activiteit.”

Wat inflatie betreft, worden vanmiddag in de Verenigde Staten de producentenprijsindexcijfers gepubliceerd. De maand-op‑maandstijging zou fors zijn. De verwachtingen gaan uit van een stijging met 1,1 procent tegenover 0,7 procent voor de totale index, wat het jaarcijfer zou optrekken van 3,4 procent naar 4,6 procent.

Voor de producentenprijzen exclusief voeding en energie wordt een maandelijkse stijging van 0,5 procent verwacht, net als de maand voordien. Dat zou het jaartempo verhogen van 3,9 procent naar 4,1 procent.

Deze stijging van de producentenprijzen, na de eerdere stijging van de consumentenprijzen, zal het gevoel versterken dat de Amerikaanse Federal Reserve haar rente ongewijzigd zal laten. Zelfs de Amerikaanse minister van Financiën, Scott Bessent, erkende dit. Volgens hem was de Amerikaanse economie in januari en februari “zeer sterk”, maar voor de komende periode “doet de Fed het juiste door af te wachten en te observeren”.

Bedrijfsnieuws uit Amerika

Goldman Sachs verrast met sterke kwartaalcijfers ondanks zwakkere handelsinkomsten

- De Amerikaanse zakenbank boekte in het eerste kwartaal een winst per aandeel van 17,55 dollar, duidelijk boven de gemiddelde analistenverwachting van 16,49 dollar, dankzij sterke prestaties in fusies en overnames en een recordkwartaal in aandelenhandel. De markt reageerde echter negatief omdat de omzet in vastrentende waarden, valuta en grondstoffen met 10 procent daalde tot 4,01 miljard dollar. Goldman blijft volgens CEO David Solomon optimistisch over de vooruitzichten voor M&A en profiteert ook van groei in vermogensbeheer en private credit, ondanks verhoogde geopolitieke onrust en marktschommelingen.

FedEx ziet CFO vertrekken en houdt winstverwachting stabiel

- De Amerikaanse logistieke groep kondigde aan dat CFO John Dietrich vanaf 1 juni opstapt, nadat de afsplitsing van FedEx Freight tot een beursgenoteerd bedrijf is afgerond. Claude Russ neemt tijdelijk de rol over. Tegelijk herbevestigde FedEx zijn aangepaste winstverwachting voor het boekjaar dat eindigt op 31 mei op 19,30 tot 20,10 dollar per aandeel en werkt het verder aan de geplande afsplitsing van de vrachtdivisie tegen juni 2026.

Chevron breidt aanwezigheid in Venezuela fors uit met nieuwe olieakkoorden

- De Amerikaanse oliemajor sloot twee belangrijke akkoorden om zijn activiteiten in de Venezolaanse Orinoco‑gordel uit te breiden, waaronder een activa‑ruil die extra zware‑oliegebieden toevoegt aan zijn kernprojecten. Chevron verhoogt zijn belang in joint venture Petroindependencia met PDVSA tot 49 procent en ruilt kleinere gas‑ en olieactiva in voor het nieuwe oliegebied Ayacucho 8. De joint ventures produceren momenteel 260.000 vaten per dag, ongeveer een kwart van de Venezolaanse olieproductie, en Chevron verwacht de output binnen twee jaar met circa 50 procent te verhogen.

Conagra Brands schuift nieuwe CEO naar voren in uitdagende marktomgeving

- De Amerikaanse producent van verpakte voedingsmiddelen benoemde John Brase tot nieuwe CEO om het bedrijf te leiden door een periode van afkoelende consumentenbestedingen en verhoogde geopolitieke en handelsonzekerheid. Brase volgt Sean Connolly op, die na meer dan elf jaar vertrekt eind mei, kort nadat Conagra zijn jaarlijkse winstverwachting verlaagde door onzekerheid rond mondiale handelsconflicten.

Meta Platforms groeit uit tot grootste speler in digitale advertenties

- Het technologiebedrijf achter Facebook, Instagram en WhatsApp zal tegen eind 2026 wereldwijd Google voorbijsteken als grootste speler in digitale advertentie‑inkomsten, gedreven door sterke groei bij Instagram en geautomatiseerde advertentietools zoals Advantage+. Volgens Emarketer lopen de advertentie‑inkomsten van Meta tegen 2026 op tot 243,46 miljard dollar, tegenover 239,54 miljard dollar voor Google. De groei wordt ondersteund door advertenties op WhatsApp en Threads en een verdere concentratie van advertentiebudgetten bij grote platformen.

United Airlines onderzoekt megafusie met American Airlines

- De Amerikaanse luchtvaartmaatschappij bracht bij een ontmoeting met president Donald Trump het idee ter sprake om te fuseren met sectorgenoot American Airlines, wat zou leiden tot de grootste consolidatie in de sector in meer dan tien jaar. Hoewel zo’n fusie de internationale concurrentiepositie zou kunnen versterken, wordt zware tegenstand verwacht van toezichthouders, vakbonden en concurrenten. De kans op goedkeuring wordt als klein ingeschat, ondanks een soepelere houding van de huidige regering.

Oracle zet AI‑oplossingen in de kijker en jaagt aandeel hoger

- Aandelen van de cloud‑ en softwaregroep stegen fors nadat Oracle tijdens zijn Customer Edge Summit verschillende AI‑toepassingen presenteerde. Het bedrijf zette onder meer het door AI aangestuurde platform Oracle Utilities Opower in de kijker en benadrukte dat dit residentiële nutsklanten in 2025 geholpen heeft om samen 369 miljoen dollar te besparen.

Allogene Therapeutics boekt doorbraak met positieve studieresultaten

- Het Amerikaanse biotechbedrijf zag zijn aandeel sterk stijgen na positieve fase‑2‑resultaten voor zijn CAR‑T‑therapie. Uit de studie bleek dat de behandeling kankercellen bij lymfomepatiënten effectiever wist uit te roeien dan in eerdere resultaten, wat het vertrouwen in het celtherapieprogramma van Allogene aanzienlijk versterkte.

Revolution Medicines boekt sterke medische doorbraak tegen alvleesklierkanker

- De aandelen van het biotechbedrijf stegen fors nadat het middel daraxonrasib in een fase‑3‑studie de overleving bij patiënten met alvleesklierkanker verlengde tot gemiddeld 13,2 maanden, tegenover 6,7 maanden bij chemotherapie. De resultaten betekenen een belangrijke doorbraak in de behandeling van een van de dodelijkste kankersoorten en zorgden voor een sterke toename van het beleggersvertrouwen.

Fastenal stelt beleggers teleur ondanks cijfers volgens verwachting

- De aandelen van de Amerikaanse distributeur van industriële en bouwproducten daalden nadat kwartaalcijfers werden gepubliceerd die wel voldeden aan de verwachtingen. Fastenal rapporteerde in het eerste kwartaal een winst per aandeel van 30 cent en een omzet van 2,2 miljard dollar, in lijn met de analistenconsensus. Ondanks het behalen van de prognoses reageerden beleggers teleurgesteld, wat leidde tot een duidelijke koersdaling.

Europees aandelennieuws

LVMH voelt omzet en marges onder druk komen door conflict in het Midden-Oosten.

- De Franse luxegroep zag de omzet in het eerste kwartaal wereldwijd met 1% stijgen bij constante wisselkoersen, onder de gemiddelde analistenverwachting van 1,5%. Het conflict in het Midden-Oosten had een rechtstreekse negatieve impact van ongeveer 1% op de groepsomzet door lagere verkopen in de Golfregio en een scherpe terugval van luxe toerisme. Ook Europa kende een daling van de verkopen met 3%, onder meer door het conflict en de sterke euro, terwijl de winstmarges extra onder druk staan omdat het Midden-Oosten traditioneel zeer rendabel is voor LVMH.

Equinor verkoopt deelbelang in Scatec en verzilvert koersstijging.

- De Noorse energieproducent verkocht 12,9 miljoen aandelen in de Noorse zonne‑energiegroep Scatec, goed voor een opbrengst van circa 1,6 miljard Noorse kroon, tegen een prijs van 125 kroon per aandeel en een korting van 7% tegenover de vorige slotkoers. Na de transactie behoudt Equinor nog een belang van ongeveer 8,05% in Scatec. Het bedrijf gaf geen toelichting over de motieven voor de desinvestering, terwijl het aandeel Scatec sinds begin dit jaar sterk was gestegen.

Givaudan overtreft verwachtingen dankzij sterke volumegroei in parfums en verzorging.

- De Zwitserse producent van aroma’s en parfums realiseerde in het eerste kwartaal een organische omzetgroei van 2,8%, boven de gemiddelde analistenverwachting van 1,9%. De groei werd vrijwel volledig gedragen door volumes, met een bijzonder sterke prestatie van de divisie Fragrance & Beauty, die met 5,9% groei ruim boven verwachting uitkwam. Analisten merken op dat de huidige beurswaardering overdreven negatief lijkt, aangezien Givaudan met meer dan 25% korting noteert tegenover zijn tienjarig gemiddelde.

BP profiteert van sterke oliehandel maar ziet nettoschuld oplopen.

- De Britse olie‑ en gasgroep verwacht uitzonderlijk sterke resultaten uit zijn olieverkoop‑ en handelsactiviteiten in het eerste kwartaal, na een forse stijging van de olieprijzen door het conflict tussen de Verenigde Staten, Israël en Iran. Tegelijk waarschuwt BP dat de nettoschuld zal stijgen tot 25 à 27 miljard dollar, tegenover iets meer dan 22 miljard dollar in het vorige kwartaal, vooral door ongunstige bewegingen in het werkkapitaal.

Novo Nordisk schakelt OpenAI in om innovatie en efficiëntie te versnellen.

- De Deense farmaceut is een samenwerking aangegaan met OpenAI om artificiële intelligentie breed toe te passen binnen geneesmiddelenonderzoek, data‑analyse, productie, supply chain en commerciële activiteiten. De samenwerking komt op een moment dat Novo Nordisk marktaandeel verliest aan Eli Lilly in de snelgroeiende markt voor obesitasmedicatie. Proefprojecten starten onmiddellijk en een volledige integratie van AI‑toepassingen is gepland tegen eind 2026, zonder intentie om het personeelsbestand verder af te bouwen.

Sika ziet omzet terugvallen door sterke frank en zwakke bouwmarkten.

- De Zwitserse producent van bouwchemicaliën zag de omzet in het eerste kwartaal met 7% dalen tot 2,49 miljard Zwitserse frank, onder invloed van een sterke Zwitserse frank, zwakte in de Chinese bouwsector en terugval in het Midden-Oosten na het conflict met Iran. Europa toonde tekenen van herstel na de winter, terwijl de VS en Latijns‑Amerika werden afgeremd door winterstormen en economische onzekerheid. Sika bevestigde zijn vooruitzichten voor 2026 met een omzetgroei van 1% tot 4% in lokale valuta en een EBITDA‑marge tussen 19,5% en 20%.

TotalEnergies verkent samen met Turkije nieuwe kansen in de Zwarte Zee.

- De Franse olie‑ en gasgroep sloot een voorlopig akkoord met het Turkse staatsbedrijf TPAO om samen mogelijkheden voor koolwaterstofexploratie in de Zwarte Zee te onderzoeken. De overeenkomst voorziet een kader voor technische samenwerking en mogelijke gezamenlijke projecten, in een context waarin Europa opnieuw interesse toont in de regio na het wegvallen van Russische energievoorzieningen. TotalEnergies versterkt tegelijk zijn positie in Turkije via LNG‑leveringscontracten en investeringen in hernieuwbare energie.

Traton ziet voertuigverkopen dalen door zwakke Amerikaanse markt.

- De Duitse producent van vrachtwagens en bedrijfsvoertuigen rapporteerde in het eerste kwartaal van 2026 een daling van 6% in de voertuigverkopen tot 68.600 eenheden, vooral door een terugval van 21% bij het Amerikaanse merk International Motors. Ook Zuid‑Amerika woog op de resultaten, al stegen de leveringen van elektrische voertuigen met 38% en kende MAN Truck & Bus herstel in Europa. Analisten wijzen op blijvende rendabiliteitsrisico’s in de VS en China.

Telecom Italia (TIM) laat overnamebod van Poste Italiane doorlichten door adviseurs.

- De Italiaanse telecomoperator stelde Goldman Sachs en Evercore aan om het cash‑ en aandelenbod van 10,8 miljard euro van Poste Italiane te evalueren. Poste wil TIM van de beurs halen om een nationale digitale kampioen te creëren met sterkere staatscontrole. De raad van bestuur onderzoekt of het bod de waarde van het bedrijf correct weerspiegelt, terwijl geschatte jaarlijkse synergieën oplopen tot 700 miljoen euro.

Lafarge wordt veroordeeld voor terrorismefinanciering en sanctieschending in Syrië.

- De Franse cementproducent, onderdeel van Holcim, werd door een Parijse rechtbank schuldig bevonden aan het financieren van terrorisme en het schenden van Europese sancties tijdens de oorlog in Syrië. Lafarge betaalde tussen 2013 en 2014 in totaal 5,59 miljoen euro aan jihadistische groeperingen om een fabriek operationeel te houden. Het bedrijf kreeg een boete van 1,125 miljoen euro, terwijl acht voormalige leidinggevenden werden veroordeeld. Het is de eerste veroordeling van een onderneming in Frankrijk voor terrorismefinanciering.

Mee met de markt: “Op en neer”

- De Europese aandelen sloten gisteren lager, nadat beleggers de kans op een snelle geopolitieke doorbraak terugschroefden na mislukte gesprekken in het weekend. De inflatie-impact via hogere olieprijzen kwam opnieuw centraal te staan, terwijl defensieve aandelen geen duidelijke tegenwind meer boden.

- De Amerikaanse aandelen eindigden daarentegen hoger na een vroege terugval, dankzij een scherpe intraday-ommekeer gevoed door hernieuwd optimisme dat er alsnog een akkoord kan komen, en aanhoudende interesse in technologie- en softwareaandelen.

- In Azië overheerste een risicomijdende toon gedurende de hele sessie: het vastlopen van de diplomatie en de dreiging voor energiestromen ondermijnden het vertrouwen in Japan, Korea en Hongkong.

- De rentes in ontwikkelde markten weerspiegelden die gespleten dynamiek: in de VS waren de bewegingen beperkt en gemengd (kortere looptijden sterker, langere looptijden iets lager), zonder een uitgesproken risk-on/risk-offsignaal; in Europa zorgde het hogere energierisico voor een voorzichtiger houding en druk op rentegevoelige cyclische aandelen.

- Geopolitiek was, zoals verwacht, de allesbepalende factor en de situatie evolueert zeer snel. De Amerikaanse-Iraanse gesprekken over een staakt-het-vuren die dit weekend in Islamabad plaatsvonden, eindigden zonder akkoord, waardoor het fragiele bestand van twee weken onder druk staat. De VS verhoogden de druk met een blokkadekader gericht op Iraanse havens en scheepvaart, terwijl Iran dreigde met vergeldingsmaatregelen rond infrastructuur in de Golfregio. De toon van president Trump werd gisteren echter positiever, wat de late marktommekeer verklaart. Wij blijven van oordeel dat het te vroeg is om alle risico’s al volledig uit te prijzen, een visie waarvan wij denken dat de markt die grotendeels deelt, ondanks het herstel in Amerikaanse aandelen laat op maandag. Dat herstel verandert volgens ons niets aan de onderliggende macro-economische context. Eventuele signalen van een mogelijke deal door Trump zullen moeten worden bevestigd door concrete vooruitgang in de onderhandelingen en in de scheepvaartstromen.

- Vanochtend vroeg noteerde de MSCI World hoger en ligt de index op koers voor een achtste opeenvolgende stijgingsdag, wat de langste winstreeks zou zijn sinds september. Aziatische aandelen volgden Wall Street hoger, aangevoerd door technologiebedrijven. Ook Europese indexfutures wijzen op een hogere opening.

- Op de macro-kalender staat vandaag de Amerikaanse Producentenprijsindex (PPI). Die wordt gezien als het volgende datapunt om te beoordelen of de olieschok ook doorwerkt in de prijzen upstream, voorbij de headline inflatie (CPI). Dat maakt deze publicatie bijzonder belangrijk voor de rentes en voor de leiderschapsspreiding binnen aandelen (duration versus value).

- Op het vlak van resultaten markeert vandaag de officiële start van een reeks zwaargewichten: JPMorgan, Wells Fargo, Citigroup en BlackRock publiceren cijfers, net als onder meer Johnson & Johnson. Bij de banken zal de aandacht vooral uitgaan naar de vooruitzichten en commentaar over kredietkwaliteit (consumentenstress, financieringskosten, toon in trading en investment banking), eerder dan naar het achterliggende kwartaal. Daarnaast zullen we scherp letten op opmerkingen over private credit.

Beursnieuws België en Nederland

JDE Peet’s rondt overname af en start uitrookprocedure na behalen van 97,75 procent

- De Nederlands koffie‑ en theegroep meldde samen met Keurig Dr Pepper dat tijdens de na‑aanmeldingsperiode nog 1,61 procent van de aandelen werd aangemeld, waardoor de bieder nu 97,75 procent van de aandelen bezit. Omdat daarmee meer dan 95 procent werd verworven, wordt een wettelijke uitrookprocedure opgestart om de resterende aandelen over te nemen. Zoals eerder aangekondigd is 29 april 2026 de laatste handelsdag van het aandeel, waarna de schrapping van Euronext Amsterdam ingaat op 30 april 2026.

EVS lanceert nieuw aandeleninkoopprogramma van maximaal 5 miljoen euro

- Het Belgische technologiebedrijf start een nieuw aandeleninkoopprogramma ter waarde van maximaal 5 miljoen euro, dat zal lopen over de komende twaalf maanden en past binnen de kapitaalallocatiestrategie. EVS wil de ingekochte aandelen aanhouden als eigen aandelen, wat extra flexibiliteit biedt voor langetermijnincentiveplannen, mogelijke strategische transacties en andere bedrijfsdoeleinden. De aankondiging onderstreept het vertrouwen in de langetermijngroei en de sterke kasstroomgeneratie. De aanbeveling blijft “Kopen” met een koersdoel van 45 euro.

CTP breidt Poolse logistieke portefeuille verder uit met nieuwe huurcontracten

- De Europese logistieke vastgoedontwikkelaar actief in Centraal‑ en Oost‑Europa heeft meer dan 12.000 vierkante meter aan nieuwe magazijn‑ en logistieke huurcontracten afgesloten in vijf businessparken in Polen. De verhuur volgt op een eerder groot contract van 29.000 vierkante meter en past binnen een Poolse portefeuille van zestien parken met samen meer dan 1 miljoen vierkante meter verhuurbare oppervlakte. CTP beschikt daarnaast over een sterke ontwikkelingspijplijn met 26 gebouwen in aanbouw, goed voor meer dan 440.000 vierkante meter nieuwe ruimte.

OCI Global vermindert belang in Methanex en maakt 116,6 miljoen dollar kapitaal vrij

- De Nederlandse chemiegroep heeft via dochteronderneming OCI Chemicals B.V. haar belang in Methanex Corporation verlaagd door de verkoop van 2 miljoen aandelen via een bloktransactie. De aandelen werden verkocht tegen een prijs van 58,30 dollar per stuk, wat resulteerde in netto‑opbrengsten van circa 116,6 miljoen dollar en het belang van OCI terugbracht van ongeveer 6,0 tot 3,4 procent. Met deze verkoop blijft OCI minderheidsaandeelhouder in Methanex en maakt het kapitaal vrij binnen zijn bredere portefeuille.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 14/04/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.