wo. 5 nov 2025

Ahold Delhaize publiceerde solide resultaten voor het derde kwartaal van 2025. De vergelijkbare omzetgroei lag in lijn met de verwachtingen, maar vooral de onderliggende EBIT (bedrijfswinst) en marges in de Verenigde Staten kwamen duidelijk boven de analistenramingen uit. De groep kondigde ook een nieuw aandeleninkoopprogramma van 1 miljard euro aan voor 2026, aldus KBC Securities-analist Michiel Declercq.

Ahold Delhaize is een toonaangevende internationale foodretailer met sterke lokale merken in Europa, de Verenigde Staten en Indonesië. Het bedrijf exploiteert supermarkten, hypermarkten, online winkels en andere retailformules. Bekende banners zijn onder andere Food Lion, Stop & Shop, Giant en Hannaford in de VS, en Albert Heijn, Delhaize, Mega Image en bol.com in Europa.

Groepsresultaten: stabiele groei en sterke winstgevendheid

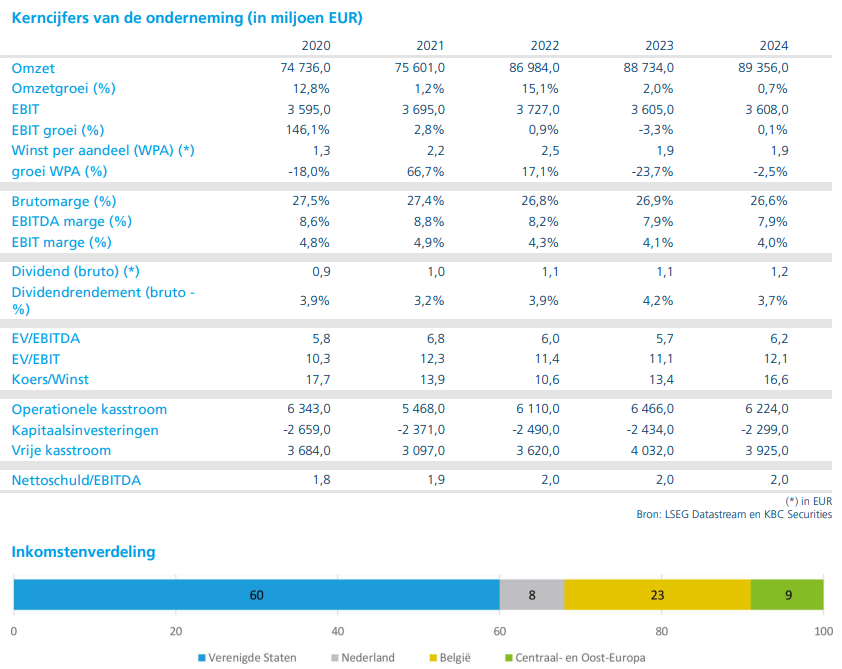

De vergelijkbare omzet* van Ahold Delhaize steeg met 2,9 procent tot 22,49 miljard euro, wat vrijwel exact overeenkomt met de verwachtingen van KBC Securities (22,51 miljard euro) en de gemiddelde analistenverwachting (gav) van 22,48 miljard euro. De omzet werd licht negatief beïnvloed door weersomstandigheden (-0,1 procent) en de daling in tabaksverkoop (-0,3 procent).

*Vergelijkbare omzet (ook wel like-for-like omzet of comp sales) is een maatstaf die aangeeft hoeveel de omzet is gegroeid of gedaald bij dezelfde winkels of activiteiten, vergeleken met een eerdere periode, zonder rekening te houden met nieuwe winkels, overnames of sluitingen.

De onderliggende EBIT* steeg met 13,4 procent bij constante wisselkoersen tot 933 miljoen euro, ruim boven de verwachtingen van KBC Securities (880 miljoen euro) en de gav (866 miljoen euro). Dat komt neer op een operationele marge van 4,1 procent, een stijging van 30 basispunten op jaarbasis. De gerapporteerde EBIT** bedroeg 902 miljoen euro.

*Onderliggende EBIT is een aangepaste versie van de operationele winst, waarbij eenmalige of uitzonderlijke posten worden uitgesloten. Het doel is om de structurele, terugkerende winstgevendheid van de kernactiviteiten te tonen.

**Gerapporteerde EBIT is de officiële operationele winst zoals die volgens de boekhoudregels (IFRS) wordt berekend. Het omvat alle inkomsten en uitgaven, inclusief eenmalige posten (zoals herstructureringskosten, overnamekosten, of winsten/verliezen op verkoop van activa), waardeverminderingen en uitzonderlijke gebeurtenissen.

Sterke prestaties in de Verenigde Staten

In de VS steeg de vergelijkbare omzet met 2,9 procent tot 12,93 miljard euro, wat beter was dan de verwachtingen van KBC Securities (12,89 miljard euro) en de gav (12,87 miljard euro). De online omzet groeide met 15,4 procent bij constante wisselkoersen. De vergelijkbare omzet werd licht negatief beïnvloed door het wegvallen van de impact van orkanen in het voorgaande jaar (-0,2 procent).

De onderliggende EBIT in de VS steeg met 10,9 procent tot 592 miljoen euro, wat resulteerde in een marge van 4,6 procent, een stijging van 40 basispunten op jaarbasis. Deze marge werd deels positief beïnvloed door de timing van promotionele activiteiten en eenmalige niet-terugkerende posten, die een impact hadden van 20 basispunten. Zelfs zonder deze eenmalige effecten lagen de marges boven de verwachtingen.

Europese prestaties en corporate cijfers

In Europa steeg de vergelijkbare omzet met 2,8 procent tot 9,57 miljard euro, wat onder de verwachtingen lag van KBC Securities (9,62 miljard euro) en de gav (9,61 miljard euro). De daling in tabaksverkoop (-0,6 procent) drukte de cijfers. De online omzet groeide met 9,7 procent bij constante wisselkoersen.

De onderliggende EBIT in Europa steeg met 11,8 procent tot 375 miljoen euro, met een stabiele marge van 3,9 procent.

Binnen de corporate divisie rapporteerde Ahold Delhaize een onderliggende EBIT van min 34 miljoen euro, wat in lijn lag met de verwachtingen.

Vooruitzichten en aandeelhoudersbeleid

Ahold Delhaize bevestigde zijn outlook voor 2025, met een onderliggende operationele marge van ongeveer 4,0 procent, een vrije kasstroom van minstens 2,2 miljard euro, kapitaaluitgaven van 2,7 miljard euro, en een onderliggende winstgroei per aandeel in de middelhoge tot hoge enkelcijferige range. De wisselkoersveronderstelling blijft EUR/USD op 1,10.

Daarnaast kondigde de groep een nieuw aandeleninkoopprogramma van 1 miljard euro aan voor 2026, in lijn met eerdere jaren.

KBC Securities over Ahold Delhaize

KBC Securities-analist Michiel Declercq beschouwt Ahold Delhaize als een van de best geleide voedingsretailers. De groep heeft de afgelopen jaren verschillende maatregelen genomen om de winstgevendheid te verbeteren, waaronder de herstructurering in België, de verkoop van FreshDirect, de sluiting van enkele Stop & Shop-winkels en prijsinvesteringen in de VS. Volgens Declercq beginnen deze initiatieven nu hun vruchten af te werpen, en ziet hij ruimte voor marges boven de 4,0 procent op langere termijn.

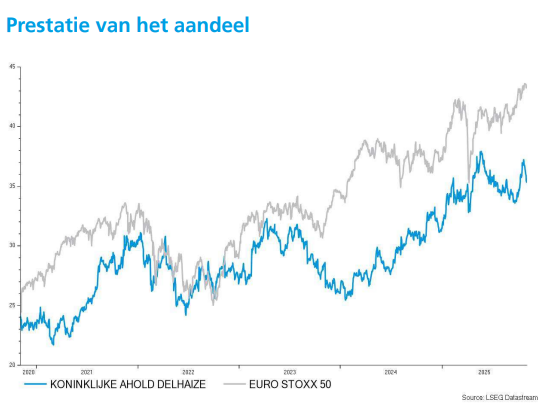

Gezien de sterke uitvoering, de robuuste marges en het consistente aandeelhoudersbeleid, handhaaft Michiel Declercq zijn "Kopen"-aanbeveling voor het aandeel Ahold Delhaize, met een koersdoel van 38,0 euro.